Выход из рецессии неминуем, и он даст импульс для восстановления инвестиционных портфелей

Итоги 2022 года. Главным событием на рынке в 2022 году, повлиявшим на него сильнее всего, стало начало спецоперации. Именно 24 февраля отправило рынок и экономику в новую парадигму, в которой мы будем находиться и в 2023 году.

Свое 24 февраля я встретил под звуки артиллерийских выстрелов. Собравшись с мыслями, устремил свой взор на торговый терминал, который показал просадку по основным активам в 30-40%. К слову, падение индексов 24 числа стало максимальным за всю историю российского рынка.

Спустя несколько дней мы ушли на первые в истории биржевые каникулы, которые длились почти месяц. Провели мы их продуктивно, переосмысливая наши стратегии, разбирая текущую конъюнктуру и компании в новой реальности. Несмотря на вызовы, я завершил этот год лучше индекса. Тем более я показываю положительную динамику портфеля уже много лет кряду, поэтому разрушительного эмоционального давления не испытал.

2022 стал испытанием для инвесторов и форс-мажорным обстоятельством, которое утянуло наши портфель вниз. Плюс блокировка активов, закрытие иностранных рынков и регуляторные изменения добавили негатива. ЦБ позволил некоторым компаниям скрыть отчетности, что поставило под вопрос оценку их бизнеса.

Тем не менее мы смогли выудить необходимую информацию по большинству активов, проецируя эти результаты на будущий период. За год у меня в блоге вышло более 550 статей с разборами компаний. Они помогают нам определить перспективные инвестидеи, а текущая посадка позволит сформировать отличные средние цены позиций.

Мировая экономика впадает в стадию рецессии. Энергетический кризис стал отправной точкой для перехода зарубежных ЦБ к жесткой кредитно-денежной политике. А инфляционные ожидания лишь подбросят масла в огонь. Но и тут, с вашего позволения, я накину оптимизма. Выход из рецессии наступит неминуемо, а значит создаст импульс для восстановления наших портфелей. Произойдет ли это в 2023 году узнаем уже очень скоро, а пока продолжим разбираться с рынком..

Карта рынка 24 февраля, на память…

Теперь к конкретным идеям в разрезе секторов. Напомню, что на рынке РФ всего 10 секторальных индексов. Начинаем…

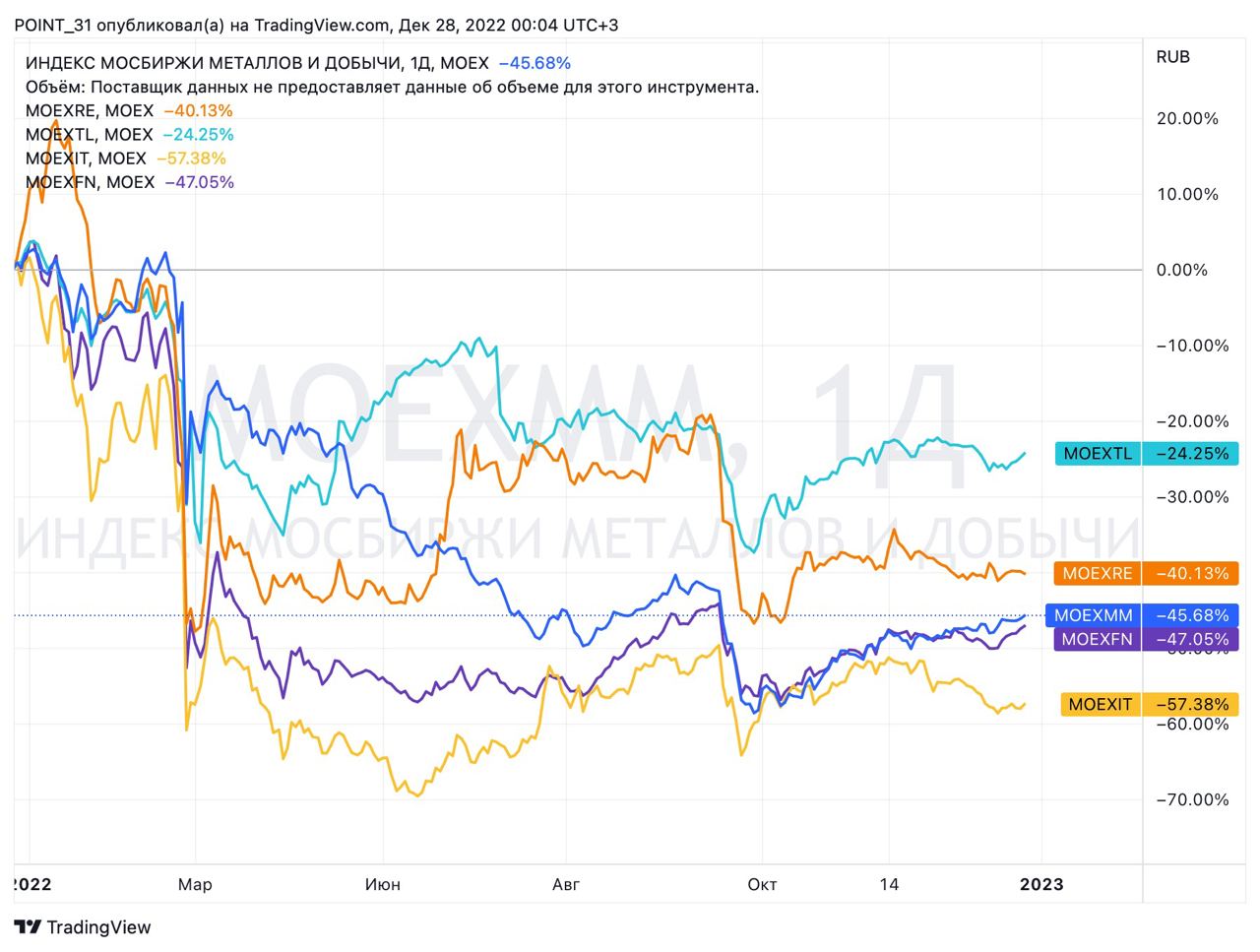

Металлы и добыча (MOEXMM). Падение сектора с начала года составило 47%. Это один из худших показателей на рынке. Компании получили сразу несколько ударов по бизнесу. Беспрецедентные санкции Запада если не схлопнули весь экспорт, то значительно потрепали выручку. Под прямые санкции не попали лишь АЛРОСА, Норникель и еще парочка компаний. Больше всего досталось металлургам, которые встретили сопротивление еще и внутри страны, в виде ограничения цен на продукцию.

Строительный сектор (MOEXRE). Несмотря на господдержку отрасли и продление льготной ипотеки на новых условиях, компании сектора также улетели в красную зону. Сектор потерял за год 44%. Лучше прочих выглядел Самолет, который продолжил отчитываться рекордными темпами роста выручки и прибыли. Однако ПИК составляет основу индекса и утянул его вниз. 2023 год для застройщиков станет настоящим испытанием.

Телекоммуникации (MOEXTL). Самый «скучный» сектор теряет 26%. Ростелеком полностью скрыл свои отчеты. Прогнозы по нему сделать сложно. А вот МТС охотно делится результатами своей деятельности. Может и зря, ведь динамика выручки и прибыли удручающая, а если учесть постоянно растущий долг и неопределенность в отношении новой дивидендной политики, делают идею не интересной в 2023 году.

Информационные технологии (MOEXIT). Сектор айтишников в основном представлен депозитарными расписками. Учитывая место их регистрации и инфраструктурные риски, индекс потерял рекордные 58%. Также важным моментом являются планы некоторых компаний по разделению активов. Softline уже сделал это. Яндекс только объявил о своем желании. Перед инвесторами до сих пор маячит риск уйти со своими акциями в недружественную юрисдикцию, оставив в России основной бизнес. 2023 год станет решающим для компаний, определив вектор их развития.

Финансовый сектор (MOEXFN). С учетом изменившейся конъюнктуры, банкам пришлось закрыть от нас свои отчеты до октября месяца. Что мы могли там увидеть? Увеличение процентных и комиссионных доходов с одной стороны и рекордные резервы под кредитные убытки, которые частично могут наступить уже в 2023 году, с другой. Все это увело банки в зону отрицательной рентабельности. В большинстве случаев. Про закрывшего сделку с Открытием ВТБ я промолчу, а вот Сбербанк и БСП имеет все шансы на улучшение состояния в 2023 году. Прошлый год мы проводили с 48%-ой просадкой по сектору.

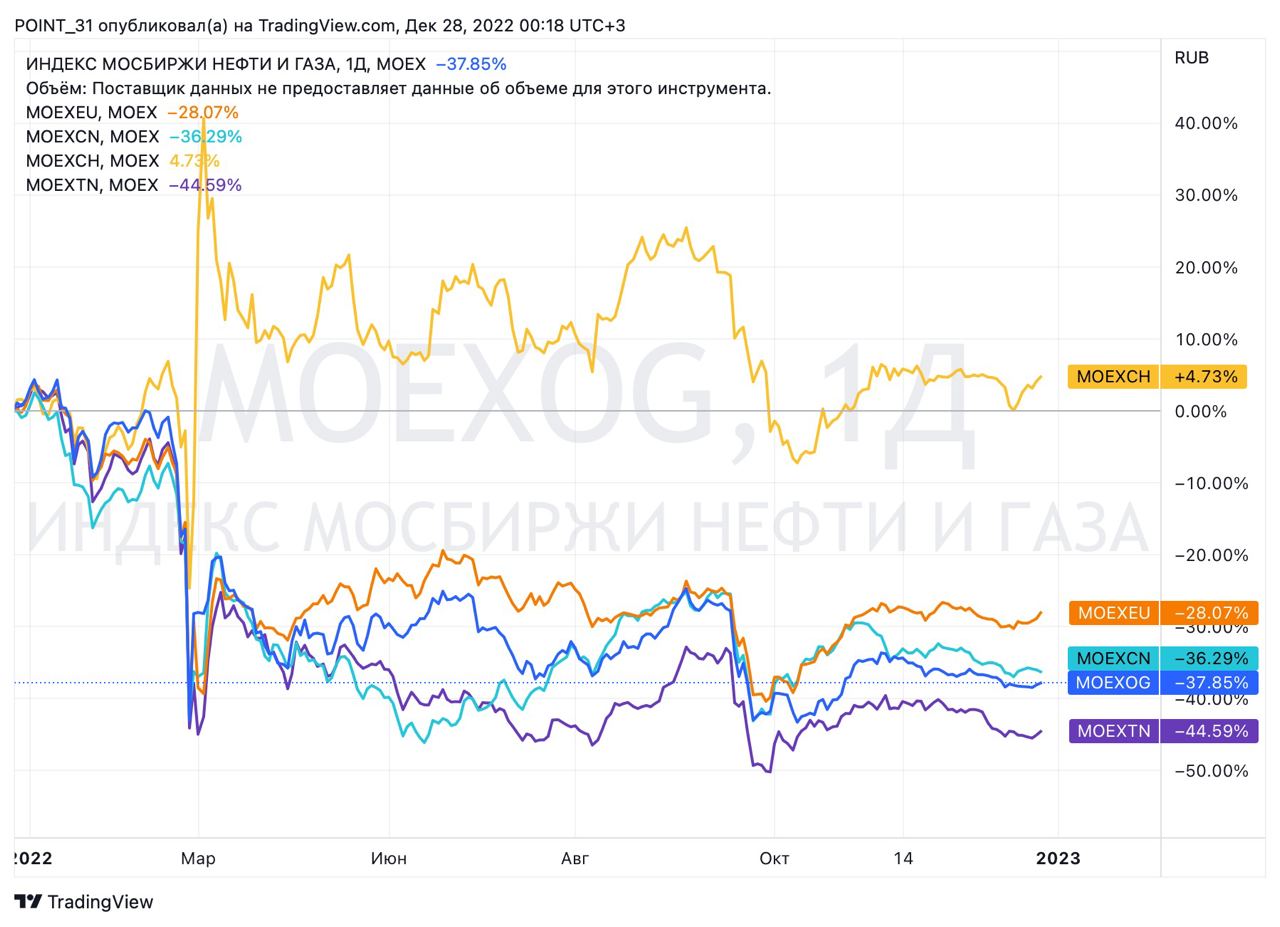

Нефтегазовый сектор (MOEXOG). Один из самых трудных в оценке. Завершивший год 39%-м падением сектор, ощутит давление лишь к марту этого года. В 22-ом компании продолжали поставки в недружественные страны, избегая эмбарго и ограничения цен на нефть. Да и средние цены на энергоносители были на многолетних максимумах. Тоже касается и газовиков. И если у Газпрома вполне объяснимые, туманные перспективы, то Новатэк может стать отличной заменой монополиста в этом году. По нефтяникам по-прежнему выделяю Роснефть и Газпромнефть.

Электроэнергетика (MOEXEU). Неожиданно в 2022 году инвесторы вспомнили, что частью отечественных электроэнергетических компаний владеют иностранные корпорации. Раньше это воспринималось позитивно, а теперь именно они стали причиной удержания компаниями дивидендов. Один лишь Энел сменил владельца. Да и в целом, динамика фин показателей отрасли оставляет желать лучшего. Надеюсь, в 2023 году компании начнут публиковать отчеты и мы сможем чуть лучше разобраться в секторе, а пока он потерял за год 29%.

Потребительский сектор (MOEXCN). Отрасль также представлена множеством расписок, которые обросли дополнительными рисками. В итоге, потери индекса составили 36% по году. Магнит и Пятерочка выглядели чуть лучше. Инфляционные настроения позволили нарастить компаниям свои финансовые показатели. С учетом мягкой ДКП, в следующем году можем увидеть замедление роста по всему сектору. Ну и как же стороной обойти моих любимчиков Русагро и Белуга, которые сохраняют шансы показать динамику в 23-ем лучше сектора.

Химия и нефтехимия (MOEXCH). А вот и наш победитель. Единственный, кто закончил 2022 год в плюс 4%. Нефтехимия немного утянула вниз, а вот производители удобрений на коне. Фосагро, Акрон и Куйбышев продолжили поставлять свою продукцию во все страны без ограничений. Не без трудностей и запретов, однако компаниям удалось закрыть рекордный год. Следующий по инерции пройдем с хорошей динамикой продаж, но вот по моим прогнозам, уже к середине года они начнут замедляться, знаменуя новый цикл у химиков.

Транспортный сектор (MOEXTN). Почти все представители отрасли снижались единым фронтом и добили до минус 46% по году. Нарушение цепочек поставок и транспортных потоков было вызвано введением санкционных ограничений и разрывом прежних взаимосвязей. Причем я бы не сказал, что компании потеряли в выручке. Тот же Globaltrans, НМТП или ДВМП их нарастили, только вот как узнать об этом, когда нет цифр? Из всех я бы выделил ДВМП, как перспективный бизнес, правда которому постоянно мешают судебные дела его мажоритариев.

Теперь я думаю понятно, почему вы видите минус по портфелю. На таком рынке главное сохранить капитал и покупать только надежные компании. В этом поможет анализ рынка и отдельных идей, который продолжим уже с понедельника. В целом, я остаюсь оптимистично настроенным на будущее рынка и адептом точечных покупок, без слепой эйфории. Работаем…

Комментарии