Вряд ли ФРС будет значимо реагировать на последние данные ВВП США

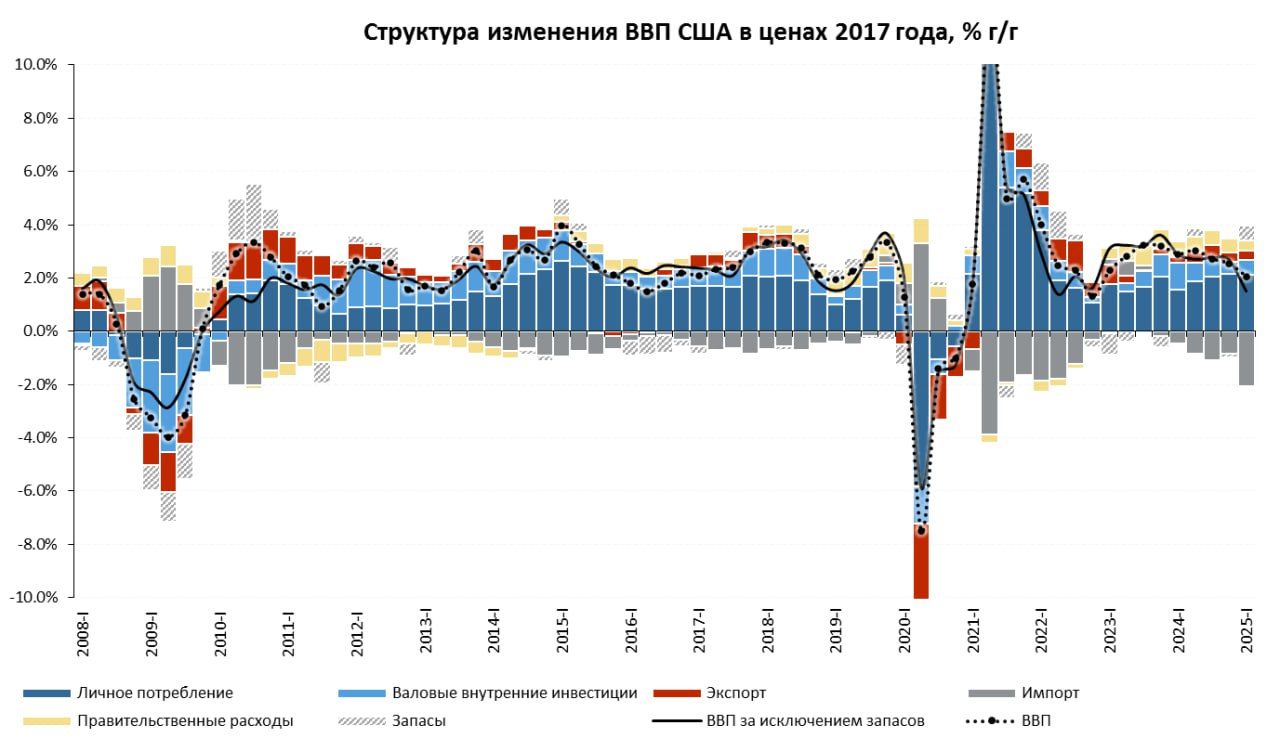

Первая оценка ВВП США за I квартал вышла унылой, но не ужасной. Квартальный прирост ВВП был чуть ниже нуля (-0.07%), что в годовом выражении соответствует -0.3% (SAAR), относительно аналогичного квартала прошлого года рост замедлился до 2.1% г/г.

Вклад потребительских расходов был положительным + 1.2 п.п. ВВП, но в основном за счет услуг (+1.1 п.п. ВВП) – это самый низкий вклад потребления в прирост ВВП с II квартала 2023 года.

Вклад инвестиций компаний с прирост ВВП составил 1.4 п.п. ВВП, из которых в оборудование 1.2 п.п., при этом изменение запасов добавило 2.2 п.п. ВВП.

Вклад чистого экспорта составил -5.4 п.п ВВП, многие СМИ раструбили, что ВВП упал из-за роста импорта, который действительно сильно взлетел, но это не совсем корректно. Импорт складывается либо в запасы, либо в потребление, либо в инвестиции, поэтому сам по себе он скорее нейтрален (отрицательный вклад импорта компенсируется положительным вкладом запасов).

Отрицательный вклад в ВВП дает предпочтение импорта перед внутренним производством. Например, если компания предпочитает закупить импортное оборудование вместо внутреннего, или строительства сооружений.

Ситуация в экономике действительно ухудшилась, но пока это скорее следствие искажений на фоне забега за импортными товарами перед введением пошлин.

P.S.: Вряд ли ФРС как-то значимо будет реагировать на эти данные, хотя рынки уже начали мечтать о более агрессивном смягчении.