Возврат доллара и евро на прежние годовые максимумы - это вопрос времени

Аналитики "Финама" провели исследование и оценили основные каналы влияния российско-украинского конфликта и жестких санкций против России на мировую экономику. В представленной стратегии описаны последствия и даны прогнозы.

(Окончание.

Часть 1, Часть 2, Часть 3, Часть 4)

Валютные рынки

Индекс доллара (DXY)

Американская экономика сейчас находится в стадии роста, при этом инфляция достигла 40-летних максимумов. Это привело к экстренному завершению программ монетарной поддержки, и с марта ФРС начала повышать ставки.

В конце марта глава Федрезерва сообщил, что готов к повышению ключевой ставки сразу на 50 б. п. вместо традиционных 25 б. п. на одном или нескольких заседаниях в качестве меры по сдерживанию рекордной инфляции. Таким образом, новые заявления главы ФРС стали более "ястребиными", если сравнивать с теми, которые звучали по итогам последнего заседания Федрезерва в середине марта. Многие считают, что ФРС слишком опоздала с обузданием инфляции, и продолжают закладываться дальнейшее ужесточение ДКП в США. Сейчас участники валютного рынка ожидают, что ФРС повысит ставку семь раз до конца года, а значит ее значение вырастет до 1,75-2,0% в 2022 г. На этом фоне индекс доллара (DXY) в марте переписал двухлетние максимумы и побывал на отметке 99,4 п.

За последние 15 лет ФРС активно повышала ключевую ставку лишь дважды: с середины 2004 г. по середину 2006 г., а также с начала 2017 г. по конец 2018 г. Интересно, что в обоих случаях индекс доллара рос в начале цикла повышения ставки, но по мере ее подъема он начинал слабнуть - видимо, так инвесторы закладывались на то, что ужесточение ДКП в США в итоге обернется снижением темпов роста экономики. Если учесть, что в последние месяца идет уплощение кривой доходности американских гособлигаций, то не исключено, что в 2023 г. мы будем наблюдать по доллару вышеописанную ситуацию.

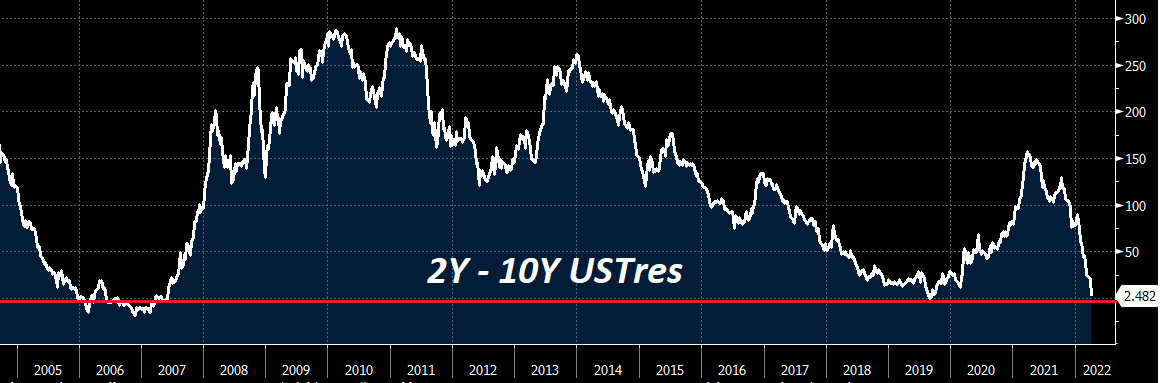

На сценарий торможения американской экономики в будущем указывает то, как стремительно кривая доходности американских гособлигаций двигается в сторону инверсии (доходность коротких бондов выше, чем длинных). Это один из признаков предстоящей слабости в американской экономике. Классическим индикатором, считается разница между 2- и 10-летними бондами. Ниже представлен график данного спреда. Его траектория действительно приближается к нулевому уровню. Однако исторически рецессия наступала через 10-12 месяцев после изначальной инверсии.

Возможность ФРС для более агрессивных действий в отношении ДКП остается открытой, если инфляционное давление продолжится. На этом фоне растут доходности по американским гособлигациям, которые усиливают спрос на доллар. После начала повышения ставок в марте уже в мае 2022 г. американский регулятор может принять решение по сокращению баланса ФРС (около $9 трлн).

Американская валюта может показать слабость, если в ближайший месяц специальная военная операция России на Украиной завершится и стороны подпишут мирное соглашение. Это снизит спрос на защитные активы, в том числе и на доллар.

Вывод: наш прогноз по индексу доллара II квартал - торговля в диапазоне 96-101 п.

Пара EUR/USD

В первой половине марта ЕЦБ провел очередное заседание, по итогам которого ожидаемо сохранил базовую процентную ставку по кредитам на нулевом уровне, ставку по депозитам - на уровне минус 0,5%. Ставка по маржинальным кредитам осталась на уровне 0,25%. При этом регулятор заявил, что будет постепенно сокращать объемы стимулирования во II квартале и может полностью свернуть их в III квартале.

Как и планировалось, ЕЦБ завершил выкуп активов в рамках экстренной программы Pandemic Emergency Purchase Programme (PEPP) в марте 2022 года. Любая корректировка ключевых процентных ставок произойдет лишь спустя некоторое время после завершения выкупа активов в рамках программы APP и будет постепенной. Выкуп активов в рамках APP был скорректирован: в апреле ЕЦБ выкупит бумаги в рамках этой программы на 40 млрд евро, в мае - на 30 млрд евро, в июне - на 20 млрд евро. Программа покупок APP может завершиться в III квартале, решение об этом будет приниматься в зависимости от экономических данных и прогнозов.

Евросоюз гораздо сильнее США сейчас чувствует негативный эффект от санкций против России и встречных контрсанкций. Европа хуже обеспечена собственным сырьем и будет вынуждена покупать его по текущим запредельно высоким ценам. Из-за высоких цен на энергоресурсы Европа в 2022 г. может столкнуться со стагфляцией, то есть с ситуацией в экономике, когда сочетаются снижение темпов роста экономики с одновременным ростом инфляции. В такой ситуации ЕЦБ фактически не может повышать процентные ставки, так как это снизит деловую активность в регионе. Но даже на этом фоне пара EUR/USD в "кризисном" марте показала динамику близкую к нейтральной, а снижение в район 1,08 было выкуплено.

После того как в III квартале 2022 г. завершится программа скупки активов, участники рынка ожидают начала повышения процентных ставок (хотя чиновники ЕЦБ этого официально пока не планируют). Такой настрой рынка в конце марта привел к обновлению максимумов по доходностям еврооблигаций в еврозоне за последние годы: доходность 10-летних германских бундосов выросла до 0,65% - впервые с 2018 г. Доходность 2-летних облигаций Германии в конце марта стала положительной впервые с 2014 г. (+0,04%), потому что рынок закладывается на то, что ЕЦБ к концу этого года все-таки пойдет на повышение ставки.

Поскольку параллельно с ростом доходности по американским гособлигациям схожими темпами растут и доходности по европейским гособлигациям, валютная пара EUR/USD во второй половине марте пока прекратила демонстрировать сильную динамику, которая за месяц была близка к нулевой. Если спред между американскими и немецкими гособлигациями будет держаться примерно на прежних уровнях, то доллару будет затруднительно показать сильную динамику против евро. На приведенном ниже графике видно, что спред по 10-летним гособлигациям США и Германии держится довольно стабильно в диапазоне 170-190 б.п.

Источник: Bloomberg

Вывод: ЕЦБ запаздывает в ДКП от ФРС примерно на полгода, поэтому курс евро во II квартале, вероятно, опустится в зону сильной поддержки на 1,06-1,07, где уйдет в консолидацию.

Рубль

С конца февраля страны Запада усиливают санкционное давление на Россию. Введенные санкции оказались самыми жесткими за всю современную российскую историю. На этом фоне пара USD/RUB в начале марта взлетала к отметке 120. Интересно, что резкое ослабление курса рубля в конце февраля-начале марта сменилось таким же резким укреплением. В итоге, несмотря на санкции, высокую инфляцию в стране и падение экономики, курс доллара и евро свернули весь тот рост, который имел место в начале украинского кризиса.

Такому резкому развороту курса рубля способствовало несколько факторов.

Во-первых, в конце месяца и квартала традиционно наблюдается активная продажа валюты за рубли со стороны российских экспортеров для уплаты налогов. Сюда добавилось то, что в конце февраля ЦБ РФ обязал местных экспортеров продавать 80% валютной выручки.

Во-вторых, ЦБ РФ уже не может, как прежде, скупать доллары и евро к себе в резервы (они под западными санкциями) для балансировки спроса-предложения валюты на рынке.

В-третьих, вывоз капитала перекрыт, что ощутимо снизило спрос на валюту. Активы нерезидентов заморожены, введен 12% налог на покупку валюты на бирже, зарубежный туризм снизился в разы, физлицам запрещено покупать наличную валюту в банках, импорт товаров частично попал под запрет или приостановлен. В совокупности все это убило спрос на валюту на внутреннем рынке.

В такой ситуации курс рубля, теоретически, может укрепляться и дальше. При фактической отмене свободной конвертируемости рубля валютный курс может быть любым. Но все моментально изменится, если снять запреты и ограничения на его покупку и внешние операции с валютой.

Но страдать от этого будет бюджет России, которому выгоден высокий валютный курс. Таким образом, вопрос ослабления Capital Control со стороны ЦБ РФ совсем скоро станет самым важным. Полагаем, что уже в апреле мы увидим восстановление доступа к покупке валюты населением или же снижение запретительных комиссий. Это станет особенно актуально, если ситуация на Украине пойдет на улучшение. Поскольку российская экономика сейчас находится в глубоком кризисе с непредсказуемыми последствиями, то возврат доллара и евро на прежние годовые максимумы - это просто вопрос времени.

В конце марта Кремль анонсировал перевод оплаты за российский газ в Европу за рубли. В предложенной схеме для иностранных покупателей российского газа принципиально ничего не меняется. Они по-прежнему платят за российский газ в валюте, которая будет конвертироваться в рубли на Московской бирже и эти рубли будут идти в оплату за газ. Для курса рубля этого нововведение нейтрально, поскольку баланс спроса-предложения валюты на бирже новая схема расчетов не изменит. Просто выручка от продажи газа в Европу теперь защищена от санкционных действий.

Пройдет несколько месяцев, прежде чем появятся реальные позитивные факторы в экономике после перестройки российских экспортеров на новые рынки сбыта и каналы финансирования. Какое-то время ЦБ РФ будет отсутствовать в качестве онлайн-регулятора на торгах внутреннего валютного рынка. В конце февраля страны G7 и ЕС заморозили доступные им валютные резервы Банка России (включающие и резервы ФНБ). Общий размер международных резервов РФ на тот момент составлял около $640 млрд. По словам министра финансов Антона Силуанова, заблокировано около $300 млрд.

Вывод: Во II квартале динамика курса USD/RUB останется достаточно волатильной. По всей видимости, курс доллара сохранит движение в диапазоне 75-100 руб. При этом надо иметь в виду: поскольку действия ЦБ по оперативной стабилизации курса рубля сейчас очень ограничены, котировки валют в ближайшие месяцы будут демонстрировать повышенную волатильность.

Китайский юань

Китайская экономика показала сильную динамику в начале года. В марте Народный банк Китая (НБК) сохранил ставку среднесрочного кредитования (1Y Loan Prime Rate) на отметке 3,70% годовых. Не изменилась и пятилетняя ставка, находящаяся на уровне 4,60% годовых. Китайский регулятор сейчас предпочитает предоставлять в систему дополнительные объемы ликвидности, не трогая ставки.

Китайская экономика по-прежнему сохраняет привлекательность для иностранных инвестиций, хотя в марте показатели экономической активности Китая могут ухудшиться. Причина - новые вспышки коронавируса, которые могут привести к новым ограничительным мерам в ряде городов страны. Ранее жесткие ограничения в Китае приводили к значительному замедлению роста экономики и проблемам с глобальными поставками. Местные власти осознают серьезность ситуации и намерены принимать меры для поддержки устойчивого роста экономики и финансовой стабильности.

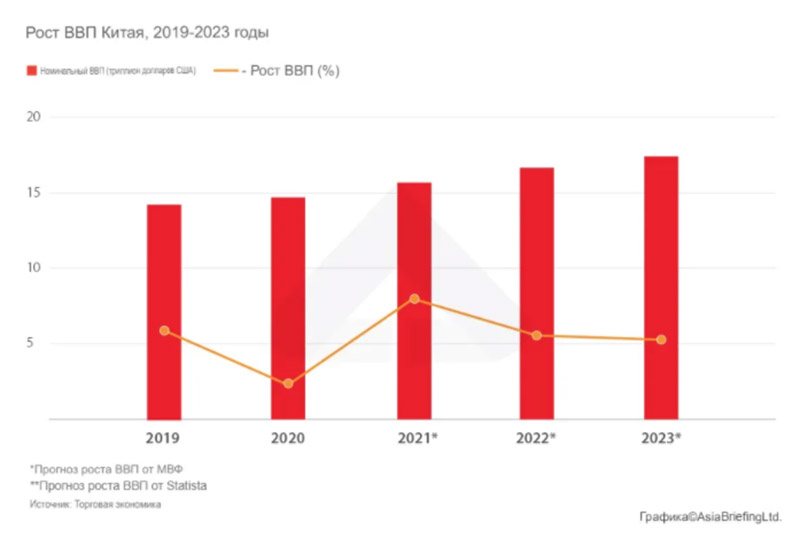

Ожидается, что экономический рост Китая в 2022 г. замедлится по сравнению с его темпами в 2021 г. Прогнозы Международного валютного фонда (МВФ) и Всемирного банка, которые прогнозировали рост на 5,6% и 5,4% в годовом исчислении соответственно, согласуются с прогнозом на 5,3%, сделанным Китайской академией наук в ее ежегодной "Голубой книге" по экономике КНР.

Как видно из приведенной выше диаграммы, рост ВВП Китая значительно замедлился во второй половине 2021 г., и ожидается, что эта тенденция сохранится и в начале 2022 г. Ожидается, что ряд проблем в экономике сохранятся в 2022 г. Хотя Китаю удалось сдержать все вспышки COVID-19 в 2021 г., весьма вероятно, что их будет больше, особенно если распространится более заразный вариант "омикрона". Строгая политика нулевой терпимости к COVID-19 в стране, в свою очередь, означает, что весьма вероятно увеличение числа блокировок. Неопределенный характер в сочетании с относительной регулярностью вспышек, вероятно, продолжит оказывать влияние на доверие потребителей, влиять на производительность и повышать цены на ключевые товары.

Тем не менее, по сравнению с экономическими перспективами остального мира, Китай все еще находится в относительно сильном положении. Его успех в сдерживании пандемии COVID-19 и стимулировании производительности позволил сохранить относительно нормальные темпам работы и жизни в стране, а прогнозируемый рост ВВП на 2022 г., как ожидается, немного превысит среднемировые показатели роста.

В 2022 г. можно ожидать еще большей дивергенции в монетарной политике ФРС и Народного банка Китая и сужения спреда между доходностями китайских и американских гособлигаций, что не будет способствовать укреплению юаня по отношению к доллару США. В этой связи курс китайского юаня должен показать устойчивую динамику против американского доллара, торгуясь в районе 6,25-6,40 (см. график ниже).

России предстоит сложный период переориентации экономики на финансовые и товарные потоки с Запада (Европа и США) на Китай. Поэтому волна спроса на юань выглядит обоснованной. На текущих уровнях юань выглядит неплохо в среднесрочной перспективе (6-12 месяцев) в качестве валюты, которая будет пользоваться спросом в России, тем более что, в отличие от западных валют, юань сейчас можно купить по биржевому курсу без комиссии 12%.

Вывод: Динамика курса китайского юаня во многом копирует динамику курса доллара и евро к рублю. Однако растущие торговые обороты по китайской валюте в марте на Московской бирже говорят в пользу повышенного спроса населения и бизнеса на этот актив, поскольку Западная Европа и США сейчас для россиян во многом оказались закрытыми и есть переориентация интереса на Китай. Наш прогноз на II квартал: сохранение пары CNY/RUB в торговом диапазоне 12,0-16,0. Прогноз по валютной паре USD/CNY на II квартал: торговля в диапазоне 6,25-6,40.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 08.04.2022.