Возможное замедление инфляции может быть использовано для смягчения кредитной политики

Несмотря на позитивную первоначальную реакцию рынка на итоги мартовского заседания ФРС, на фоне одобрения законодателями США бюджета американского правительства (что, как представляется, отразило растущую, несмотря на имеющиеся риски, политическую поддержку экономическим инициативам администрации Дональда Трампа), ориентируясь на снижение нерыночных, геополитических угроз, учитывая формирующийся под влиянием инвестиционных инициатив руководства КНР рост спроса на риск на развивающихся рынках, с учетом также ожидаемого – в том числе в результате начавшейся в марте т.н. «тарифной войны» – усиления проинфляционных факторов по-прежнему рассматриваем возможность повышения в ближайшие несколько недель нашего расчетного значения доходности 10-летних казначейских облигаций США, который в текущий момент находится вблизи середины базового прогноза в 3,6%-4,6%.

Внутриэкономическая информация, поступившая на рынок в последние дни, полагаем, охлаждала инвестиционную активность операторов российского долгового сегмента.

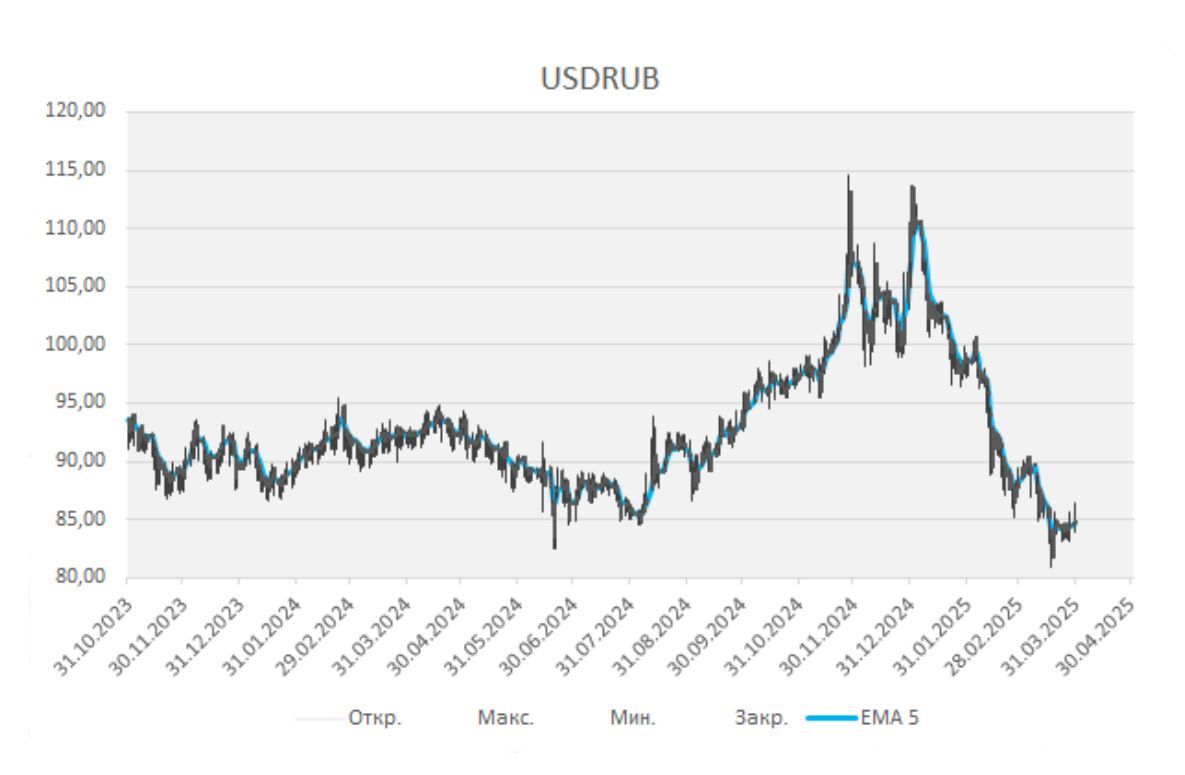

Министр финансов РФ Антон Силуанов ожидает «выравнивания» курса рубля в соответствии с прогнозными макроэкономическими показателями вслед за увеличением объема импорта. Согласно сентябрьскому прогнозу Минэкономразвития, среднегодовой курс доллара в 2025 г. ожидается на уровне 96,5 руб./$1. Уточненный макропрогноз Минэкономразвития подготовит и представит в апреле. Информация свидетельствует в пользу ослабления наметившихся дезинфляционных тенденций к середине года, отражает риски для цен рублевых облигаций.

На этом фоне вновь отмечаем, что, если возможное, представляющееся краткосрочным по характеру, замедление инфляции – под влиянием снижения цен на нефть и укрепления курса рубля – будет использовано монетарными властями как повод для смягчения кредитной политики, мы вновь снизим среднесрочные инфляционные прогнозы.

Тем не менее, на данный момент, руководствуемся по-прежнему комментариями ЦБ о том, что ключевая ставка должна быть длительное время выше инфляции и инфляционных ожиданий для охлаждения сильного спроса и итогами февральского заседания ЦБ, согласно которым для возвращения инфляции к 4%, потребуется более длительный период поддержания высокой жесткости ДКУ, что сопровождалось повышением прогноза по средней Ключевой ставке на 2025 и 2026 гг. до 19%-22% и 13%-14% соответственно.

Прежде чем смягчать денежно-кредитную политику (ДКП), надо добиться снижения инфляционных ожиданий, на это требуется время, заявил в четверг выступая в Госдуме зампред Банка России Алексей Заботкин: «Именно инфляционные ожидания задают инерцию роста цен, и прежде чем смягчать денежно-кредитную политику, необходимо добиться снижения инфляционных ожиданий, но на это требуется время, особенно когда мы имели 4 года высокой инфляции». Данная «свежая» информация, подтверждает, как представляется, представленные выше оценки.

Сохраняем среднесрочные базовые прогнозы инфляции, ключевой ставки, ставок индикативных ОФЗ, в частности, базовый прогноз прироста индекса потребительских цен в РФ к концу 2025 г. остается на уровне 14%-17% г./г

В краткосрочном периоде для ставок широкого сегмента ОФЗ преобладают шансы снижения

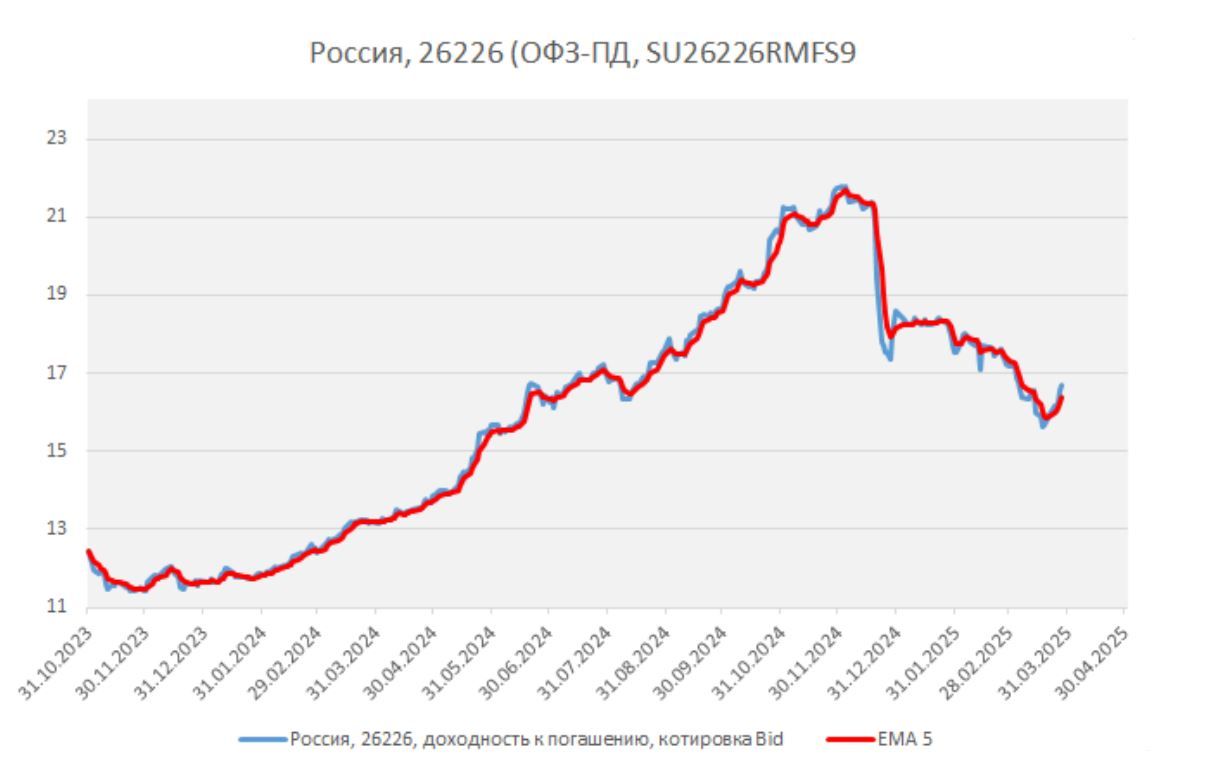

В краткосрочном периоде для ставок широкого сегмента ОФЗ преобладают шансы снижения. Целевой усредненный уровень доходности индикативных облигаций федерального займа серии 26226 на конец предстоящей недели равен порядка 15,70%- 16,80% годовых. Ожидаем, в рамках базового сценария, итогового повышения доходности индикативных ОФЗ серий 26229, 26226, 26224, 26225 и 26240 в марте и снижения её в апреле 2025 г. На основе макроэкономической статистики, и с учетом рыночной ценовой динамики, усредненная индикативная оценка диапазона справедливых ставок указанных ликвидных выпусков ОФЗ на ближайший месяц составляет 15,00% - 17,80% годовых.