Во второй половине следующей недели волатильность на мировых рынках может повыситься

Первую половину недели международные рынки могут провести, консолидируясь после недавних резких движений, а во второй ее половине волатильность может повыситься после публикации протокола последнего заседания FOMC и данных по потребительской инфляции в США за сентябрь.

Итоги минувшей недели. В период с 3 по 7 октября рынок акций развитых стран показал высокую волатильность: индексы резко выросли в первой половине недели и отыграли значительную часть этого роста во второй. Причиной бычьей динамики в понедельник-вторник стала сильная перепроданность рынка и закрытие коротких позиций на фоне масштабного снижения ожиданий по пиковому уровню процентных ставок в США.

Если 26 сентября фьючерсы на ставку по федеральным фондам учитывали в ценах ее рост к марту 2023 года до 4,80%, то 4 октября этот показатель опускался до 4,32%. Инвесторы полагали, что ухудшение макроэкономической статистики вынудит ФРС и другие ведущие центробанки мира смягчить позицию. Например, на предыдущей неделе так поступил Банк Англии, возобновивший покупки гособлигаций в целях поддержки рынка.

Однако опубликованные в среду, 5 октября, окончательные цифры по индексам деловой активности (PMI) в США в сентябре оказались лучше первоначальных оценок и ожиданий рынка. Эти новости притормозили рост мирового рынка акций, а опубликованные в пятницу неплохие данные по рынку труда США (+263 тыс. новых рабочих мест вне с/х сектора страны и снижение уровня безработицы до 3,5% с 3,7%) были восприняты инвесторами в качестве зеленого сигнала для ФРС на дальнейшее агрессивное повышение ставок.

.jpg)

Темпы роста номинальных заработных плат замедлились до 5% г/г, но это — все равно высокое значение (учитывая снижение производительности труда), которое создает предпосылки для сохранения инфляционного давления.

Уровень участия в рабочей силе снизился до 62,3%, что соответствует демографическим трендам, принимая во внимание тот факт, что все большее число американцев достигает пенсионного возраста. Таким образом, снижение числа доступной для найма рабочей силы также может означать сохранение повышательного давления на заработные платы.

На фоне указанных выше событий ожидания по уровню процентных ставок к марту 2023 года подросли во второй половине недели до 4,65%, отразив очередное изменение в настроениях инвесторов, но на этот раз в негативную сторону. Рынок фьючерсов учитывает в ценах 81-процентную вероятность очередного повышения ставки по федеральным фондам на 75 б.п. на заседании FOMC 2 ноября, что в целом соответствует ястребиному тону выступлений представителей ФРС.

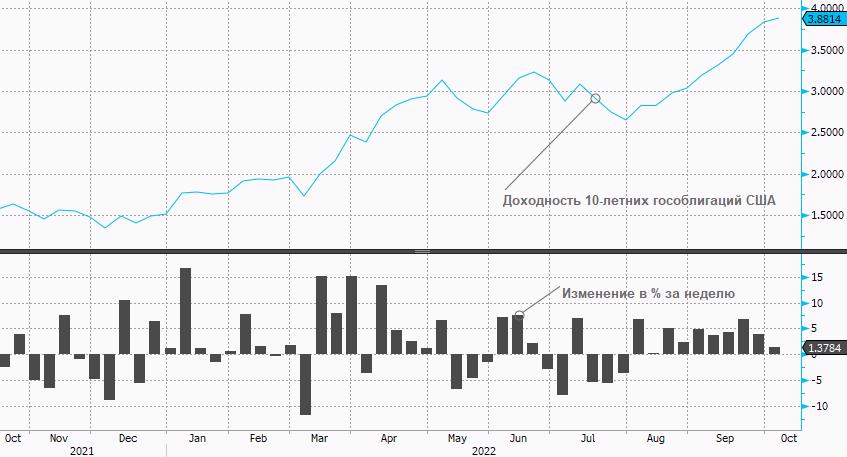

Доходность десятилетних гособлигаций США закрыла ростом десятую неделю подряд.

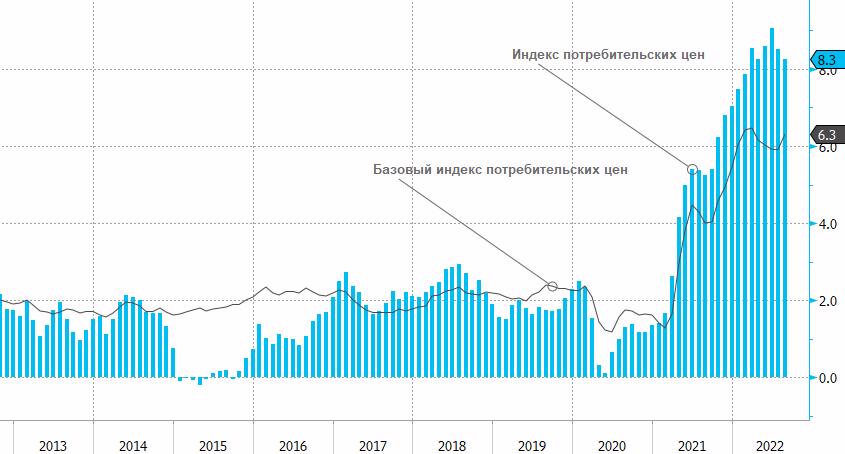

Главный фокус недели: инфляция в США. Ключевым событием предстоящей недели станет публикация в четверг 13 октября, данных по потребительской инфляции в США за сентябрь (ожидается замедление темпов роста общего показателя до 8,1% г/г с 8,3% г/г, а также ускорение темпов роста базового показателя до 6,5% с 6,3%).

После опубликованной в пятницу статистики по рынку труда США, это — второй важнейший пакет данных, которые ФРС получит перед решением по ставкам 2 ноября. Судя по всему, регулятор и здесь может не увидеть повода для замедления темпов ужесточения денежно-кредитной политики.

Розничные цены на бензин в США снижались три месяца подряд, и по итогам сентября они также показали небольшое, но снижение. Кроме того, бензин дешевел на протяжении примерно двух декад сентября, что должно способствовать снижению основного индекса потребительских цен.

Однако решение ОПЕК+ сократить добычу нефти на 2 млн б/с, начиная с октября, спровоцировало заметный рост котировок черного золота, поэтому перспективы роста цен на бензин могут оказать повышательное давление на потребительскую инфляцию в США в ближайшие месяцы.

Также в фокусе: публикация протокола последнего заседания FOMC (20—21 сентября). В среду, 12 октября, будет опубликован протокол последнего заседания FOMC, по итогам которого ставка по федеральным фондам была в третий раз подряд повышена на 0,75% до 3,00–3,25%. С тех пор риторика представителей ФРС оставалась жесткой, и основной темой их выступлений была необходимость продолжить агрессивное повышение ставок в целях обуздания инфляции. Содержание их речей можно резюмировать так: борьба с инфляцией является главным приоритетом, даже если придется заплатить за нее замедлением экономики.

Протокол может показать обеспокоенность некоторых членов FOMC тем, что инфляция укореняется, что чревато укоренением и высоких инфляционных ожиданий американцев.

Напомним, что обновленный медианный прогноз членов FOMC теперь предполагает рост верхней границы целевого диапазона ставки по федеральным фондам до 4,4% к концу текущего и до 4,6% к концу 2023 годов, что выше, чем в предыдущих прогнозах. Рынок фьючерсов учитывает в ценах рост этого показателя до пикового значения в 4,65% к марту 2023 года с последующим снижением до 4,41% к концу 2023 года.

Другие важные события недели

Вторник, 11 октября. Публикация данных по рынку труда Великобритании: ожидается, что число заявок на пособие по безработице выросло в сентябре на 4,3 тыс., а уровень безработицы в августе остался на уровне 3,6%.

Среда, 12 октября. В США будут опубликованы данные по индексу цен производителей за сентябрь: ожидается, что темпы роста основного показателя замедлились до 8,3% г/г с 8,7% г/г, а базового остались на уровне 7,3% г/г.

Пятница, 14 октября. В Китае будут опубликованы данные по потребительской инфляции за сентябрь: ожидается ускорение темпов роста этого показателя до 2,8% г/г с 2,5% г/г. Также будут опубликованы данные по торговому балансу Китая в сентябре: ожидается профицит на уровне $81,3 млрд против $79,4 млрд месяцем ранее.

В США будут опубликованы данные по розничным продажам за сентябрь: ожидается замедление роста этого показателя до 0,2% м/м с 0,3% м/м. Также будет опубликована предварительная оценка по Индексу настроения потребителей от Мичиганского университета за октябрь: ожидается рост этого показателя до 59,0 п. с 58,6 п.