Во второй половине 2025 года начнется формирование цикла снижения ключевой ставки

После публикации заявлений Президента США, касающихся политики Федеральной Резервной Системы, отраженная в ценах рынка процентных деривативов вероятность снижения диапазона ставок федеральных фондов США к концу 2025 г. до 4%-4,5% упала по итогам недели до порядка 10% против порядка 60% в середине декабря прошлого года и 50% в середине текущего месяца. Вероятность достижения указанным показателем к концу года диапазона 3,25% - 4,00% выросла до порядка 75% против порядка 40% в середине декабря 2024 г. Наш прогноз стоимости федеральных фондов по итогам 2025 г. под влиянием представленной информации снижен с 4,00% - 4,25% до 3,75% - 4,0%.

Расчетное значение справедливого диапазона ставок индикативных 10-летних казначейских облигаций США снижено с уровней вблизи верхней границы базового прогноза в 3,6% - 4,6% до отметок вблизи середины указанного диапазона.

По-прежнему, с учетом последних комментариев руководства Банка России и нового повышения оценочных инфляционных рисков в экономике РФ в условиях представляющейся сравнительно низкой монетизации экономики РФ и на фоне ужесточения кредитно-бюджетных условий рассматриваем в качестве справедливого оценочный уровень индекса потребительских цен (ИПЦ РФ) на середину 2025 г. на уровне 16% -19%. С учетом обозначенного прогноза возможного или вероятного ускорения инфляции относительно текущих уровней, ожидаем роста Ключевой ставки до 23%-25% в I пг. 2025 гг.

В дальнейшем, в середине – второй половине 2025 г. по-прежнему ожидаем формирования цикла снижения Ключевой ставки в диапазон 20% - 23% в зависимости от динамики внешних факторов.

После существенного ожидаемого ускорения прироста ИПЦ РФ в начале - середине следующего года, на фоне сокращения кредитной активности, ожидаем замедления прироста индекса потребительских цен в РФ к концу 2025 г. до 15% - 18% г./г.

Отмечаем, что, в рамках указанного базового сценария, реальная ставка Банка России по итогам года, несмотря на снижение, составив порядка 5%, останется в относительной близости от своих исторических максимумов, будет значительно превышать средние исторические значения.

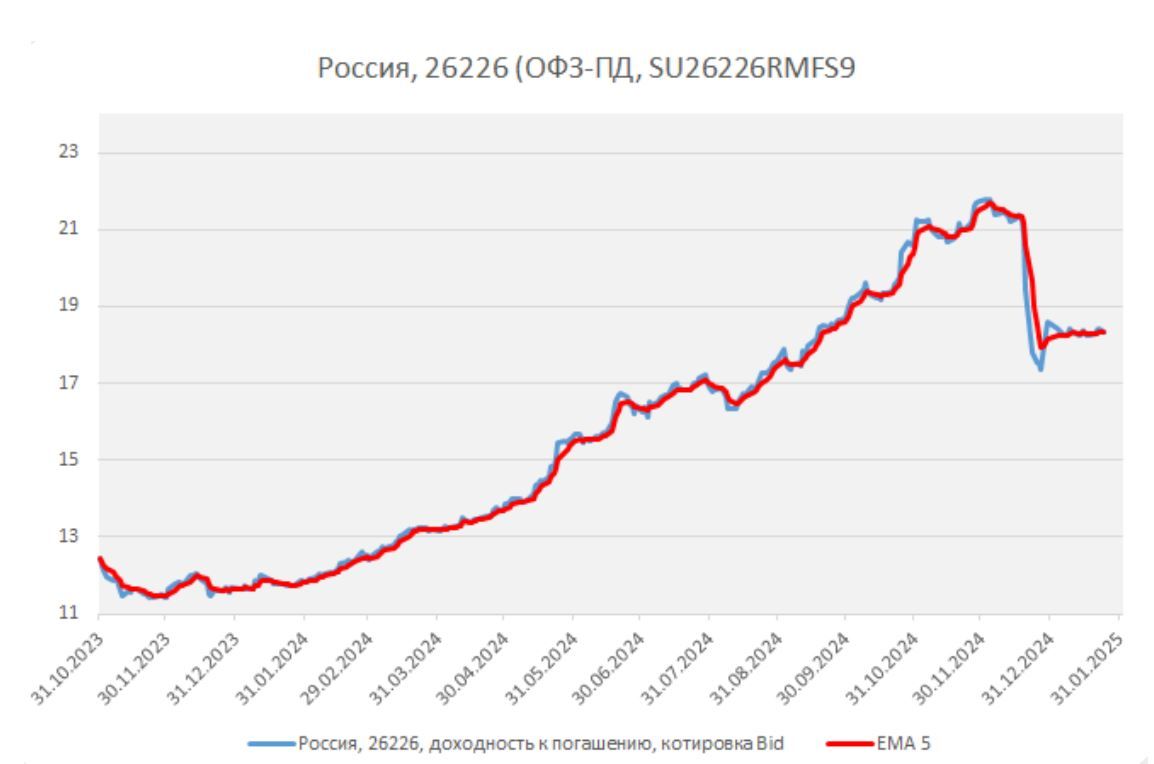

Оценка справедливого уровня доходности индикативных ОФЗ серий 26222, 26226, 26224, 26225 и 26240 на середину 2025 г. не изменилась, составляет 22%-24%. Затем, к концу 2025 г. ожидаем, в рамках базового сценария, снижения данного показателя в диапазон 19% - 21% годовых. Полагаем, динамика рынка ОФЗ уже отражает в ценах с существенным запасом возможное, по нашему мнению, значительное ускорение инфляции в ближайшие месяцы.

В краткосрочном периоде для ставок широкого сегмента ОФЗ преобладают шансы роста

Целевой усредненный уровень доходности индикативных облигаций федерального займа серии 26226 на конец предстоящей недели равен порядка 18,0%-18,7% годовых. Ожидаем итогового повышения доходности индикативных ОФЗ серий 26229, 26226, 26224, 26225 и 26240 в январе и феврале 2025 г. На основе макроэкономической статистики, и с учетом рыночной ценовой динамики, усредненная индикативная оценка диапазона справедливых ставок указанных ликвидных выпусков ОФЗ на ближайший месяц составляет 16,0% - 18,8% годовых.