VK может показать рост выручки, но за счет значительного снижения рентабельности

VK в четверг, 21 марта, раскроет финансовые результаты за 2П23 по МСФО.

• По нашему прогнозу, выручка компании во 2П23 выросла на 33% г/г, в том числе на 30% г/г в 4К23. По нашей оценке, активный рост продолжился как в сегменте соцсетей и контентных сервисов (около 80% выручки), так и в образовательных сервисах и в VK Tech.

• Однако масштаб расходов сложно прогнозировать. Это связано с фокусом компании на рост аудитории (в меньшей степени на монетизацию, на наш взгляд), а также с увеличением мало предсказуемых маркетинговых расходов в 1П23.

• Учитывая очень низкую прогнозируемость и возможный дальнейший рост инвестиций VK во 2П23 на фоне запуска VK Видео, мы даем широкий диапазон прогноза EBITDA на 2П23 (RUB 1.4-16.2 млрд) и чистого убытка (RUB 3.0-17.8 млрд). Такой диапазон прогноза предполагает, что EBITDA за весь 2023 г. либо не изменилась, либо упала на 74%.

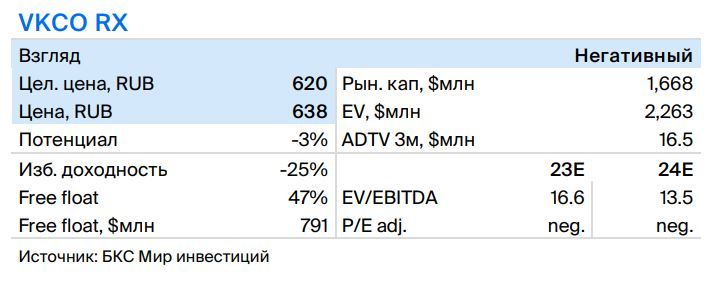

Наш диапазон прогноза предполагает непривлекательный мультипликатор 10х-38х по EV/EBITDA 2023п — негативный взгляд, учитывая риски для рентабельности.