Вероятность продолжительной рецессии в российской экономике в 2015-2016 годах остается очень высокой

Состояние российской экономики продолжает ухудшаться. Данные по итогам апреля свидетельствуют о снижении активности в производственной сфере (промышленное производство снизилось на 4.5%, а инвестиции в основной капитал – на 4.8%) и о резком падении в секторе потребления (розничные продажи снизились на 9.8%, реальные располагаемые доходы на 4.0%, а реальные зарплаты сократились на 13.2%).

Состояние российской экономики продолжает ухудшаться. Данные по итогам апреля свидетельствуют о снижении активности в производственной сфере (промышленное производство снизилось на 4.5%, а инвестиции в основной капитал – на 4.8%) и о резком падении в секторе потребления (розничные продажи снизились на 9.8%, реальные располагаемые доходы на 4.0%, а реальные зарплаты сократились на 13.2%).

Вместе с тем, данные по ВВП за I кв. 2015 г. оказались лучше большинства ожиданий, продемонстрировав снижение только на 1.9%. Пока не вышла статистика по структуре производства и использования ВВП, сложно с определенностью говорить о ключевых источниках такой относительно позитивной динамики. Вероятнее всего, основной положительный эффект был связан с обесценением рубля (за год с июня 2014 по июнь 2015 рубль обесценился по отношению к доллару примерно на 53%) и более существенным, чем ожидалось, позитивным вкладом чистого экспорта.

Неопределенность в отношении дальнейшего направления развития остается высокой. Однако некоторые выводы в отношении долгосрочных экономических трендов уже можно сделать.

Предпосылки

Базовый сценарий текущего стратегического прогноза на 2015-19 гг. основан на следующих предпосылках в отношении ключевых внешних факторов:

- продолжение укрепления доллара США к большинству мировых валют (Федеральная Резервная Система будет плавно повышать ставки, а накопленные во время нескольких раундов QE активы в основном останутся на балансе ФРС);

- мировое перепроизводство нефти остается на относительно высоком уровне до середины 2016 г. и начинает плавно снижаться впоследствии;

- спрос на нефть постепенно восстанавливается, и запасы в хранилищах начинают медленно снижаться, оставаясь, однако, выше обычного;

- финансовые вложения в нефть стабилизируются сейчас и начинают снижаться с середины 2016 г., общая волатильность мирового финансового рынка остается на текущих уровнях;

- неопределенность в отношении конфликта на востоке Украины, а также взаимных торговых и других ограничений между Россией и странами Европы и США будет сохраняться.

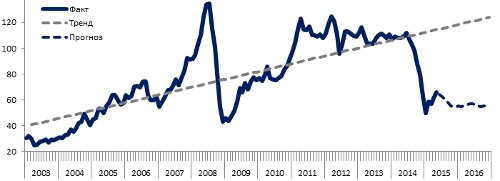

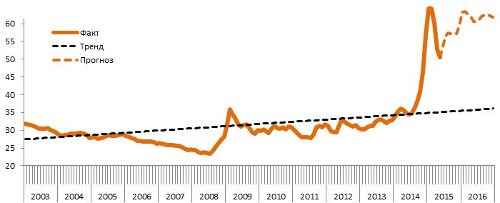

Нефть и обменный курс

Цена на нефть как российский ключевой экспортный товар во многом определяет поступления от внешней торговли, динамику обменного курса и привлекательность российских активов для зарубежных инвесторов.

В целом текущий прогноз по ценам на нефть марки Brent во многом определяется нашим стратегическим взглядом в отношении рынка углеводородов: вероятнее всего, в ближайшие годы цены будут стагнировать, находясь примерно в рамках 50-60 долл. за баррель. Вместе с тем, последние события на рынке предопределили необходимость некоторой корректировки прогноза на 2015-16 гг.

Изменение обменного курса рубля определяется не только ценами на нефть, но и движением капитала. В предположении, что отток капитала составит около 100 млрд. долл. в 2015 г. и 40 млрд. дол. в 2016 г., а также учитывая текущую динамику курса, прогноз в отношении пары рубль-доллар на 2015-16 гг. также был несколько скорректирован.

Цена нефти Brent, долл. за баррель

Обменный курс USD/RUB

Текущий макропрогноз

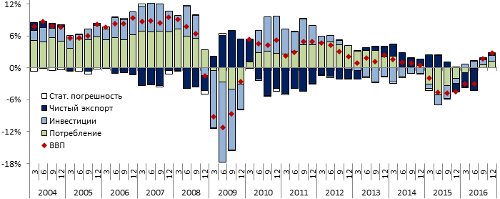

Учитывая прогноз цен на нефть и обменного курса, в базовом сценарии развития, ожидается следующая динамика основных компонентов ВВП:

- снижение потребления на фоне высокой инфляции и роста безработицы будет оказывать резко негативное влияние на рост ВВП до начала 2016 г.;

- инвестиции продолжат падение и будут негативно воздействовать на общее состояние экономики до конца 2015 г.;

- позитивный эффект девальвации рубля будет постепенно затухать и полностью сойдет на нет к концу 2015 г. на фоне стагнации цен на нефть.

Таким образом, скорее всего, рецессия будет продолжаться около шести кварталов, а российская экономика выйдет не положительные темпы роста не ранее середины 2016 г.

Динамика компонентов ВВП, реал прирост к соотв. кварталу, %

Стратегический прогноз

В долгосрочном периоде сохранение высокой вероятности стагнации цен на нефть будет оказывать отрицательное влияние на перспективы возобновления динамичного роста в 2017-19 гг. Скорее всего, развитие российской экономики будет идти вяло с сохранением относительно высокой инфляции.

| Показатель | 2015 | 2016 | 2017 | 2018 | 2019 |

|---|---|---|---|---|---|

| Цена Brent, USD / барр., y-avg | 58.50 | 55.55 | 55.60 | 55.80 | 56.00 |

| Обменный курс, USD / RUR, y-avg | 57.50 | 62.00 | 65.0 | 68.5 | 69.0 |

| Рост ВВП, % | -4.0 | -0.2 | 0.6 | 1.1 | 1.4 |

| Инфляция, % | 15.3 | 9.9 | 7.0 | 6.5 | 6.0 |

Выводы

В целом, несмотря на то что текущие индикаторы состояния экономики России дают смешанные сигналы, вероятность продолжительной рецессии в 2015-16 гг. остается значительной – по нашим оценкам, на уровне около 60%. Более того, даже по мере выхода на положительные темпы роста в 2017-19 гг. экономический рост будет крайне невысоким

Источники данных: Bloomberg, Банк России, Росстат, Промсвязьбанк