Важными для рынка будут прогнозы менеджмента ВТБ на этот год

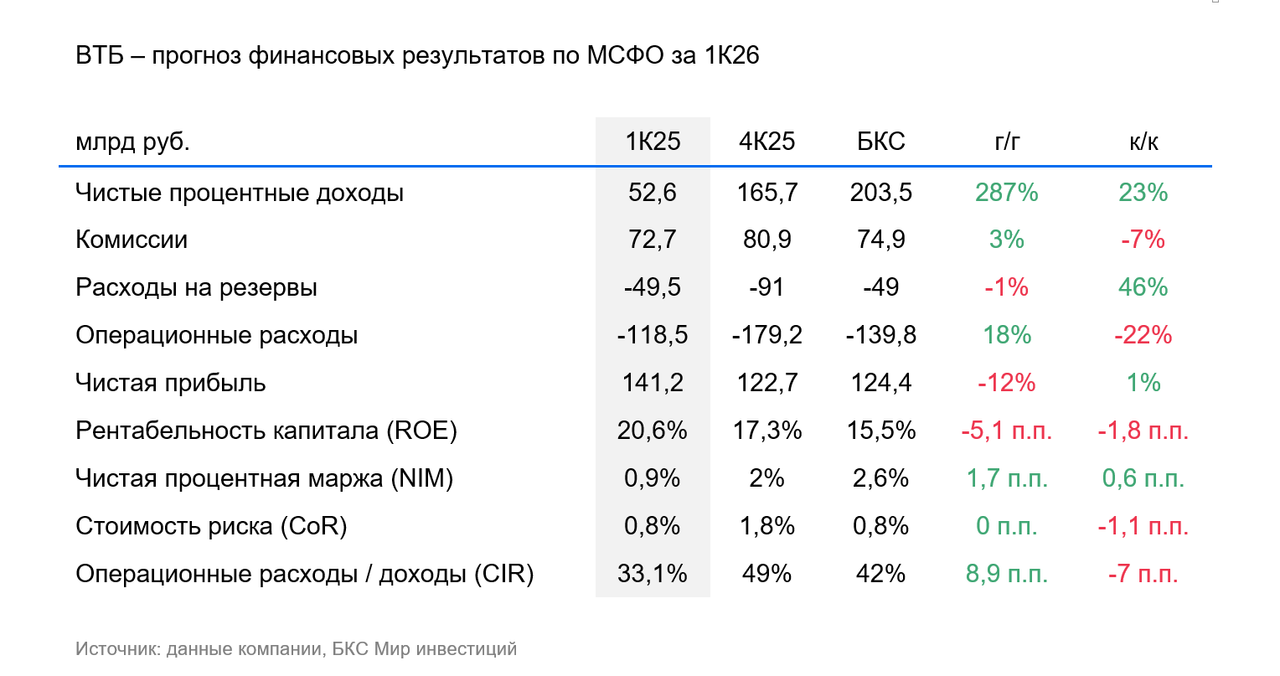

ВТБ опубликует 28 апреля финансовые результаты за I квартал 2026 г. по МСФО. Полагаем, чистая процентная маржа продолжила уверенно расти, кредитный портфель сохранял стабильность с начала года за счет «кредитного маневра» — смещения фокуса с розничного кредитования на корпоративное, а стоимость риска не превысила 1%.

Ждем, что чистая процентная маржа продолжила расширяться. По нашим прогнозам, это позволило банку увеличить чистые процентные доходы почти в четыре раза по сравнению с аналогичным периодом прошлого года, до более 200 млрд руб. Вероятно, банк продолжил «кредитный маневр», нацеленный на снижение розничного кредитного портфеля при одновременном росте корпоративного.

Ожидаем, что чистый комиссионный доход вырос в годовом сопоставлении на 3%, несмотря на его снижение на 5% за первые два месяца текущего года. Рост ожидаем благодаря высокой волатильности на рынках в марте, а также отсутствию эффекта высокой базы сравнения в последнем месяце I квартала.

Стоимость риска ждем на уровне 0,8% при расходах на резервы на уровне 49 млрд руб. Однако не исключаем негативных сюрпризов, как это было в конце прошлого года, когда был начислен довольно крупный резерв по корпоративному кредитному портфелю.

Прогнозируем повышение операционных затрат на 18% по сравнению с I кварталом 2025 г., до почти 140 млрд руб.

В результате чистую прибыль ожидаем на уровне 124 млрд руб. (с учетом прочих операционных доходов).

Кроме того, вероятно, увидим заметное улучшение показателей достаточности капитала. В марте начал действовать измененный порядок вычета нематериальных активов из капитала, а также проявится эффект от секьюритизации потребительских кредитов. По нашим оценкам, достаточность базового капитала может прибавить 0,6-0,7 п.п. и приблизиться к 7%.

Влияние

Допускаем, что наш прогноз по прибыли может быть превышен. До этого менеджмент заявлял, что чистая прибыль в I квартале может составить 150 млрд руб. Однако полагаем, что если это и произойдет, то за счет трудно прогнозируемых статей отчета о прибыли и убытках — прочих операционных доходов, роспуска резервов.

С другой стороны, допускаем, что на фоне волатильности на рынках в марте возможны негативные сюрпризы со стороны стоимости риска в корпоративном кредитном портфеле.

Важными для рынка будут прогнозы менеджмента на этот год. При этом мы не ожидаем каких-либо значительных комментариев руководства банка по поводу дивидендов. Заседание наблюдательного совета по дивидендам ожидается в мае, соответственно, его считаем главным событием.

Оценка

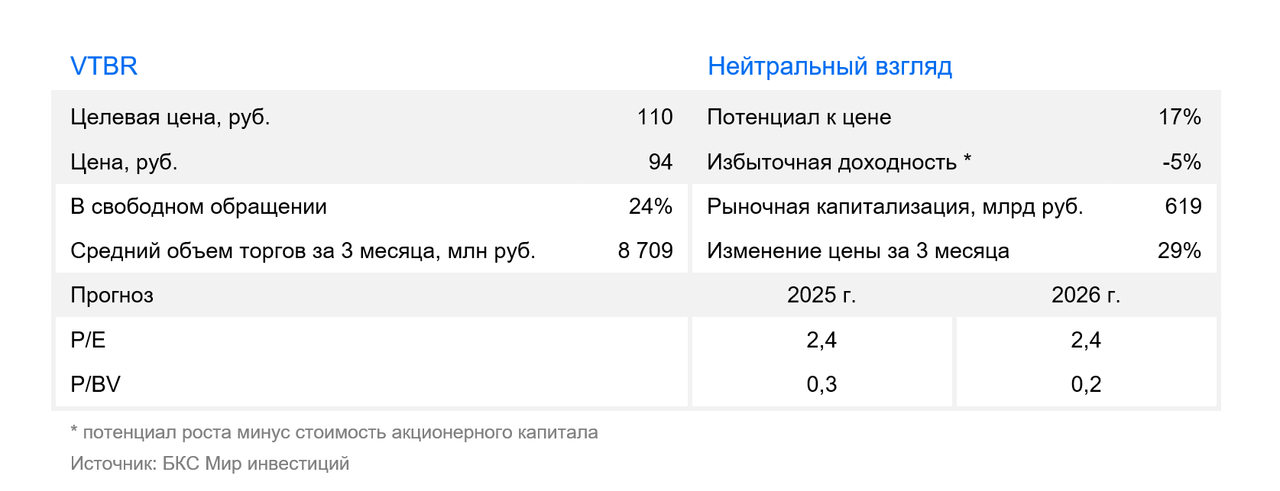

Сохраняем «Нейтральный» взгляд на бумаги ВТБ после заметного роста котировок в последние недели. Текущая оценка по мультипликатору P/E на год вперед составляет 2,4х против среднеисторического 6,1х.