Валютный рынок сигнализирует о смене ключевых факторов

Валютный рынок

Рубль продолжает удивлять своей стойкостью, несмотря на колебания курса нефти и мощнейшую информационную атаку негативом. Банк России дает подсказку в поисках причин:

- существенный объем выпуска квазивалютных облигаций удовлетворил спрос инвесторов на валюту вместо фактической ее покупки на рынке;

- с мая не происходило значимых погашений внешнего долга. За 3 года СВО компании погасили существенный объем еврооблигаций и перевели их замещающие, т.е. потребность в оттоке капитала сокращается.

Не менее важными могут быть попытки правительств договариваться о взаимном товарообмене без хронических профицитов и дефицитов торговых балансов. В прошлом курсы валют были фиксированными в золотом содержании и менялись в основном на международных валютных конференциях путем переговоров. Однако в последние 50 лет курсы валют стали плавающими и лишь изредка корректировались межправительственными соглашениями, такими как Плаза или принуждением Китая ревальвировать юань при правлении Обамы. Возможно, эксперимент заканчивается и Россия будет вынуждена зафиксировать курс в относительно стабильном диапазоне 2021 года между 11 и 12 рублями за юань. Во всех переговорах подчеркивается объем «взаимной торговли» с Китаем, Индией и другими странами. Времена огромных ЗВР развивающихся стран, наполненных долгами правительств развитых стран с пассивным торговым балансом, могут заканчиваться.

Рынок ОФЗ

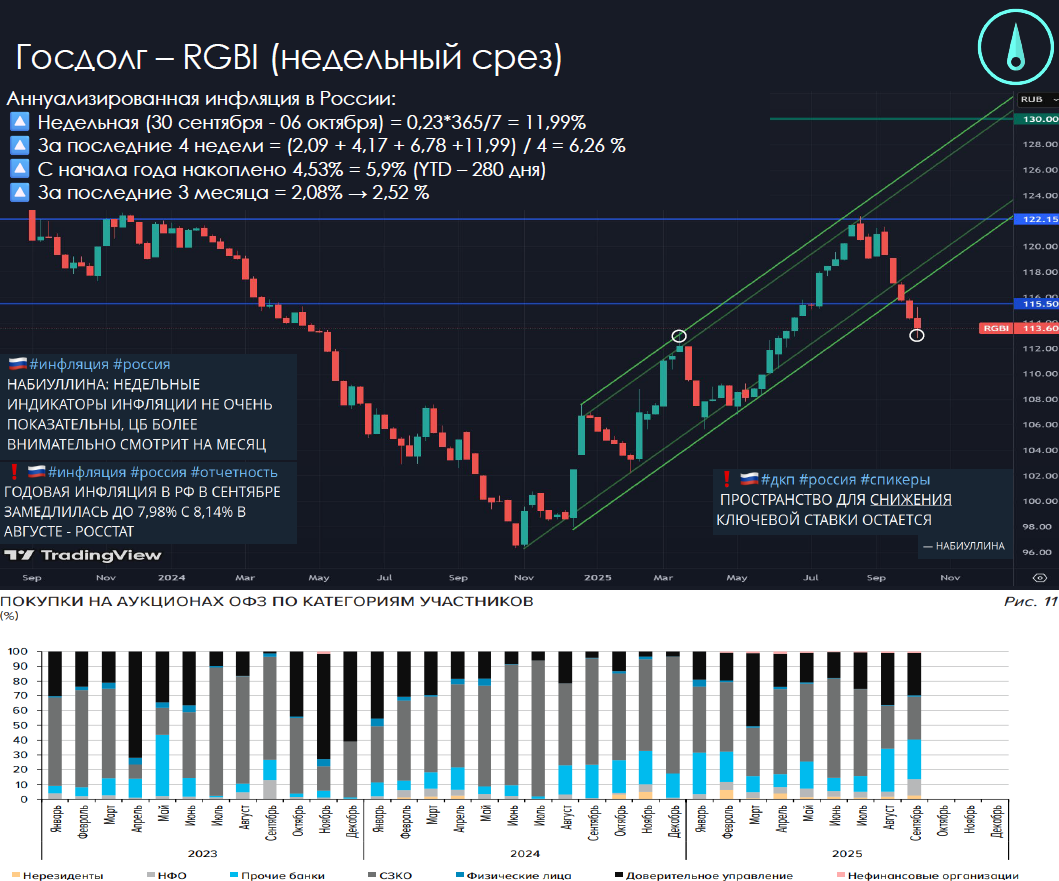

ОФЗ упали до уровней апрельских максимумов, где нашли поддержку покупателей. В большинстве ОФЗ на дневных графиках формируется дно с повышенными объемами. ЦБ намекает на сохранение пространства снижения ключевой ставки и не готов менять ДКП из-за сезонного роста цен на помидоры и скачков цен на отдельные товары, вроде бензина. На первичном рынке все большую долю выкупа берут на себя «Прочие банки», доверительное управление и НФО, крупнейшие банки наоборот сократили долю участия в размещениях Минфина и продолжают выступать продавцами на вторичном рынке. Вероятно, банки готовят балансы под выкуп 2 трлн руб. ОФЗ в конце декабря.

Процентные кривые

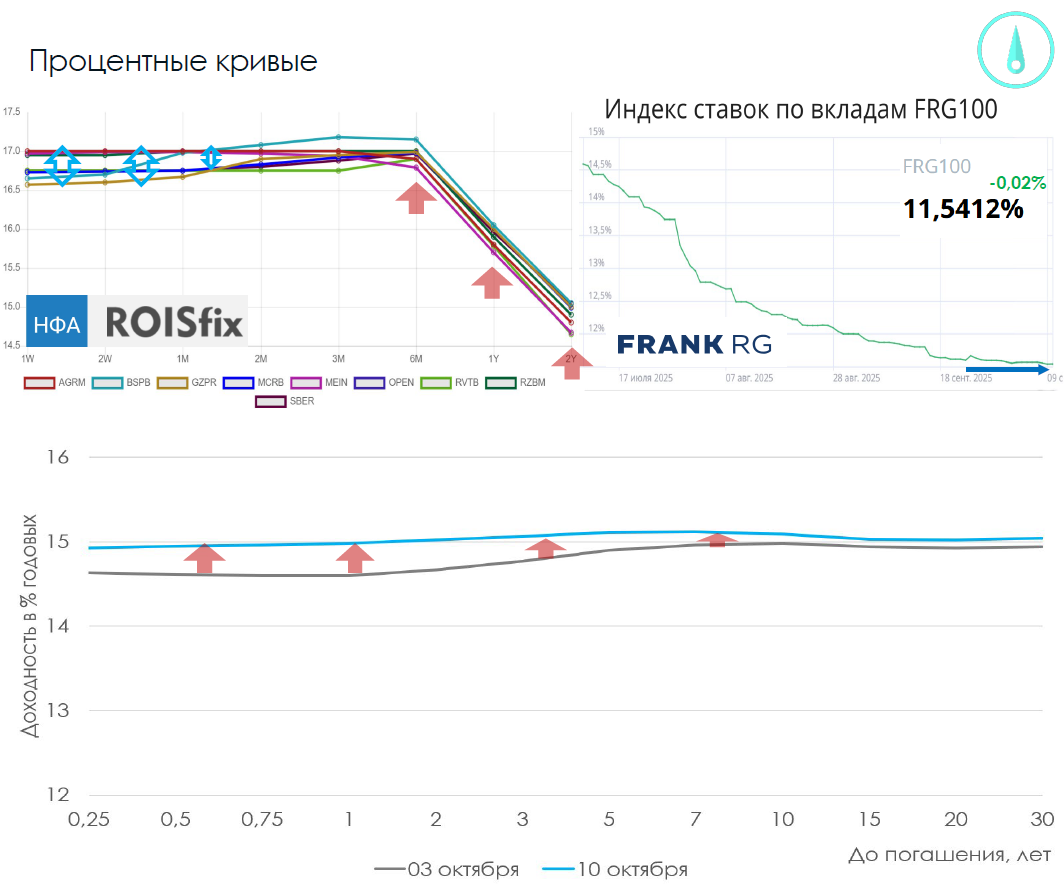

В процентных кривых на этой неделе стоит отметить аномальное расхождение позиций банков по ROISfix на коротком сроке. Снижение процентных ставок может свидетельствовать о профиците рублей у ряда банков, таким образом, вряд ли сейчас происходит ажиотажный рост кредитования. Также стоимость депозитов на год остается неизменной и на 5,5% ниже ключевой ставки, банковский сектор не испытывает острой потребности в фондировании как было прошлой осенью и закладывает большой запас прочности по процентной марже на случай существенного снижения ключевой ставки в следующем году.

Рынок акций

Всю неделю происходила эмоциональная борьба за установление дна на фондовом рынке, и пока она не завершена. Несмотря на маржин-коллы в четверг и наличие покупателей в стаканах, динамика секторов за неделю указывает скорее на фиксацию прибыли игроками на понижение, нежели набор качественных активов в рецессионной экономике. Защитные сектора упали сильнее циклических, а металлурги и вовсе закрылись в положительной зоне. В конце 2024 года борьба длилась 4 недели, и сейчас я не жду быстрого разворота рынка. Остается еще 2 недели сомнений до определяющего заседания ЦБ.

Подробнее с материалами еженедельного обзора рынка можно ознакомиться в презентации на моем Telegram-канале.

Комментарии