Валютный рынок и инфляция без сюрпризов

Июньский обзор "Обзор рисков финансовых рынков" зафиксировал не очень большие изменения потоков, да и среднемесячного курса доллара, который был 73 в мае и 73.5 в июне.

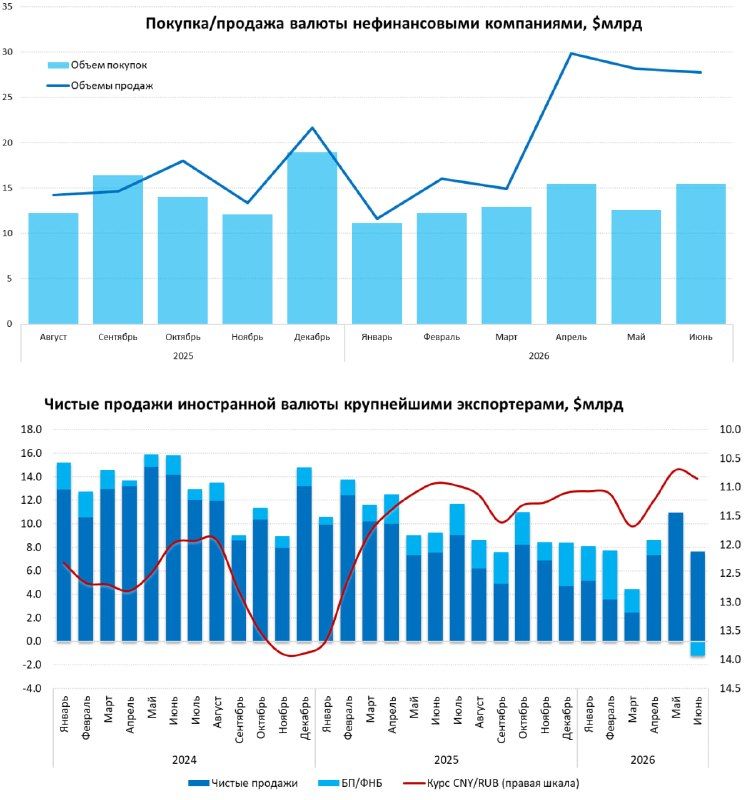

Продажи валюты нетто-продавцов – нефинансовых компаний слабо менялись составив $27.7 млрд в июне против $28.1 млрд в мае. Покупки нетто-покупателей – нефинансовых компаний выросли с $12.6 млрд до $15.5 млрд (по среднемесячному курсу), что способствовало некоторому ослаблению рубля.

Крупнейшие экспортеры сократили чистые продажи валюты с $10.2 млрд до $7.6 млрд, несмотря на то, что приход экспортной выручки должен был быть рекордным, т.к. в июне уже выручка шла от высоких апрельских цен на нефть и другие экспортные товары. Это может говорить о том, что запас валюты у экспортеров мог подрасти, но не во внутреннем контуре.

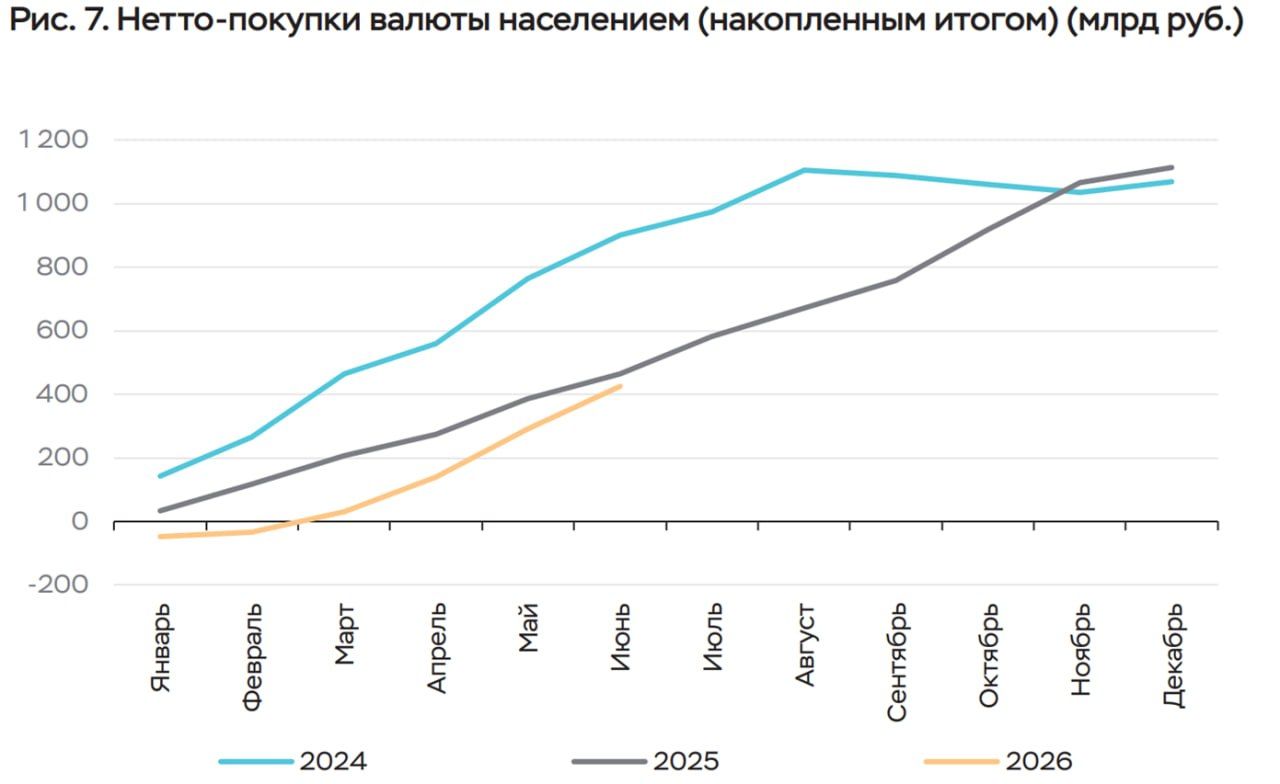

Население продолжало покупать валюту, но объемы немного снизились с $2.1 млрд в мае до $1.8 млрд в июне. Покупки чуть активнее, чем обычно в этот период, но в целом с начала года купили на $5.7 млрд, что сопоставимо с 2025 годом и сильно ниже уровня 2024 года.

В ФНБ купили валюты на ~$1.2 млрд, в целом валютный баланс несколько ухудшился в июне, что вполне соответствовало коррекции курса к концу месяца в район 77 руб./долл. - значимых сюрпризов здесь не было.

ОФЗ в июне скупали доверительное управление (₽174 млрд), прочие банки (₽80 млрд), население (₽35 млрд) ... активно продавали НФО (-₽29 млрд), нерезиденты (-₽21 млрд) и немного СЗКО (-₽11 млрд). Очевидно, что уход с рынка СЗКО и НФО оказал сильное давление на стоимость долга.

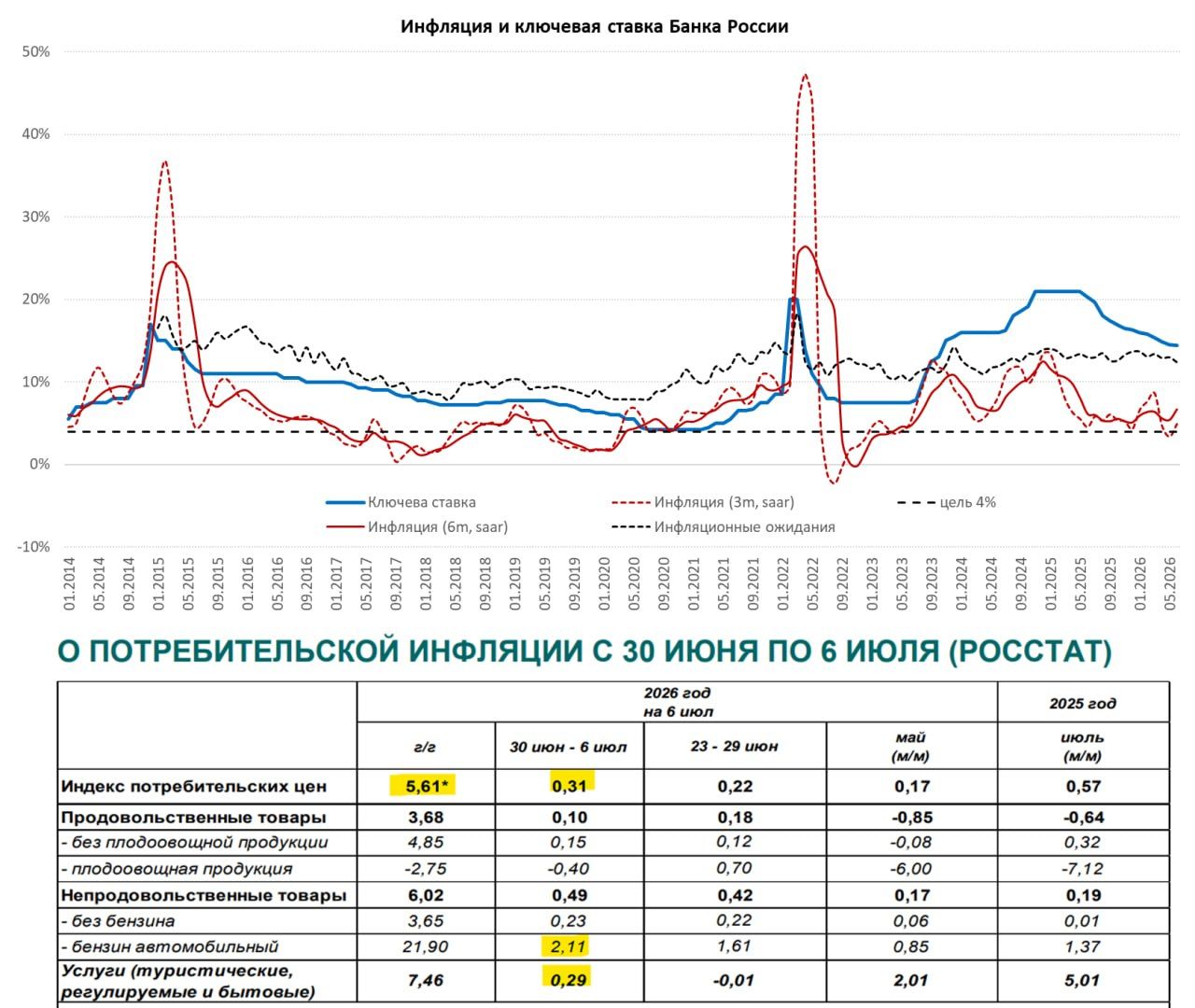

Недельный прирост цен ускорился до 0.31% н/н, за июнь 0.9% м/м и 6.1% г/г, в целом с начала года цены прибавили 4.5% [нижняя граница прогноза ЦБ на этот год]. Но это предварительные данные. скорее всего итоговые будут пониже - узнаем в пятницу.

В начале июля цены выросли на 0.26%, но годовая инфляция упала до 5.6% г/г из-за отсутствия индексации тарифов.

Топливная история доминирует, бензин +2.1% н/н, дизель +3.4% н/н, но также присутствует и небольшой локальный курсовой эффект. Но фактор спроса пока остается сдержанным. В этом плане для ДКП будут важны будут вторичные эффекты от топливной истории на инфляцию и инфляционные ожидания.

Пока июль скорее "холд", у Банка России есть запас жесткости ДКП 1-1.5 п.п и учитывая ужесточение ожиданий этот запас скорее сохраняется.

Источник

Комментарии