В ЮГК еще есть неопределенность вокруг перспектив роста производства золота и дивидендов

ЮГК выпустила отчетность за II полугодие 2024 г. по МСФО. Динамика ниже сравнивается с результатами II полугодия 2023 г.

- Продажи золота упали на 17% до 5,5 тонн в результате временной приостановки производственных работ на Уральском хабе.

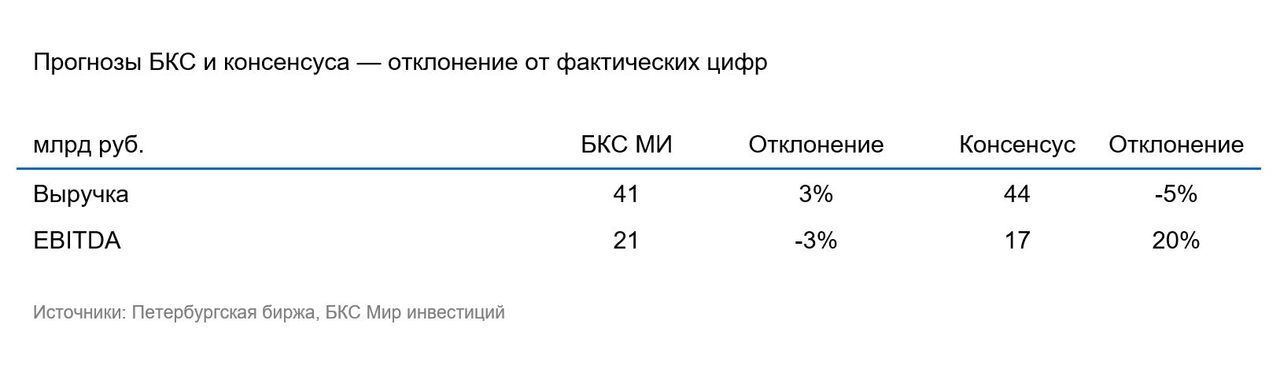

- Выручка ЮГК увеличилась на 8% и составила 42 млрд руб. — на 3% выше наших ожиданий, но на 5% ниже консенсуса.

- Благодаря этому EBITDA выросла на 12% до 20 млрд руб. — на 3% ниже наших ожиданий, но на 20% лучше консенсуса. Рентабельность составила 48%.

- Чистая прибыль снизилась на 15% и составила 3,4 млрд руб.

- Свободный денежный поток был отрицательным на фоне увеличения капзатрат на 48% и составил минус 1 млрд руб.

- Чистый долг достиг 76 млрд руб., поднявшись на 21%, а чистый долг/EBITDA — 2,2х по сравнению с 2х на конец 2023 г.

Оценка. Смешанные результаты. Несмотря на рост EBITDA на фоне удорожания золота, компания показала отрицательный свободный денежный поток, а также увеличила долговую нагрузку. Тем не менее положительная чистая прибыль и чистый долг/EBITDA менее 3х формально позволяют выплатить дивиденды в размере не ниже 2 копеек на акцию, что эквивалентно доходности 2,7%. Однако уверенности в выплате за прошлый год у нас нет.

Влияние. У нас «Нейтральный» взгляд на ЮГК, отдаем предпочтение Полюсу. В ЮГК все еще сохраняется неопределенность вокруг перспектив роста производства золота, а также дивидендных выплат. Бумага сейчас торгуется с мультипликатором Р/Е более 5х, что предполагает дисконт к Полюсу в размере 30%. Такая разница на текущий момент выглядит, по нашему мнению, справедливой. В секторе продолжаем выделять в качестве фаворита Полюс.