В текущем году ожидается постепенное снижение капитальных затрат в Polymetal

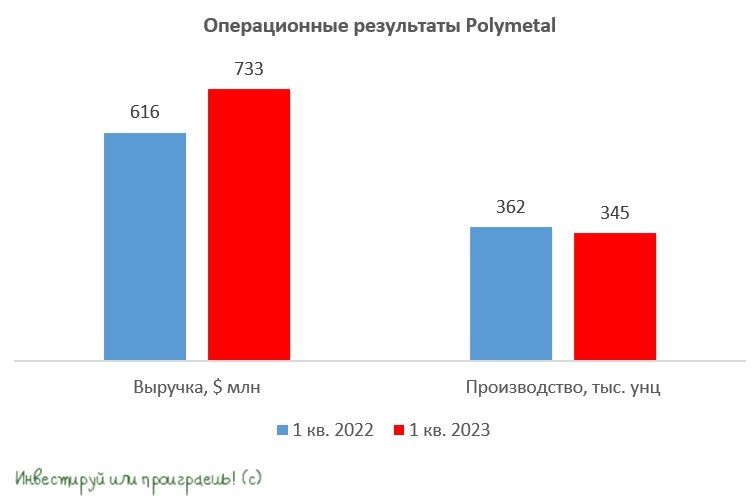

Polymetal представил производственные результаты за 1 кв. 2023 года. Выручка компании с января по март выросла на +19% (г/г) до $733 млн, благодаря сокращению запасов драгметаллов в отчётном периоде. Как известно, многие отечественные золотодобытчики в конце прошлого года не спешили реализовывать готовую продукцию, поскольку ожидали роста цен и девальвации рубля, и Polymetal - не исключение из этого правила. Надо признать, такой подход оказался весьма оправданным и правильным, поскольку компании смогли заключать контракты по более привлекательным ценникам.

А вот производство Polymetal в золотом эквиваленте сократилось на -5% (г/г) до 345 тыс. унций. Правда, снижение добычи является сезонным фактором, и во второй половине года компания традиционно наращивает выпуск продукции. Поэтому особенно грустить по этому поводу не нужно.

Чистый долг компании символически вырос на 1% (г/г) до $2,42 млрд. На фоне роста выручки можно ожидать увеличения показателя EBITDA и, соответственно, снижения долговой нагрузки Polymetal, что не может не радовать.

«Руководство компании считает, что реализация накопленных запасов готовой продукции будет в значительной степени завершена к концу II квартала 2023 года. Квартальное производство соответствовало плану, и мы подтверждаем прогноз производства на 2023 год в объеме 1,7 млн унций золотого эквивалента», - поведал главный исполнительный директор Polymetal Виталий Несис.

30 мая 2023 года состоится ГОСА, где будет принято решение по редомициляции в Казахстан. При положительном исходе голосования компания проведет делистинг бумаг с LSE, и основной листинг перейдёт на фондовую биржу Астаны уже во второй половине июля, что формально позволит компании выплачивать дивиденды акционерам. Именно по этой причине на лондонской бирже бумаги Polymetal на прошлой неделе попали под серьёзную волну распродаж, т.к. западные инвесторы спешно избавляются от этих бумаг, в ожидании смены юрисдикции.

Запуск второй очереди Амурского ГМК Polymetal сместил на вторую половину 2024 года. Ввод объекта в эксплуатацию позволит не только увеличить производственные мощности, но и снизит совокупные затраты для активов с упорными рудами на $100-150 за унцию.

В прошлом году компания прошла пик инвестпрограммы, и с этого года ожидается постепенное снижение капитальных затрат, что в совокупности с сокращением запасов готовой продукции будет оказывать позитивное влияние на рост свободного денежного потока.

В случае успешного юридического переезда в Казахстан, Polymetal (#POLY) может стать первым российским эмигрантом, кому удалось благополучно провести редомициляцию и вернуться к дивидендным выплатам. Но об этом говорить пока рано, давайте дождёмся развязки в этом вопросе.