В первом квартале 2023 года сектор недвижимости США показал себя хуже широкого рынка

Сектор недвижимости США (REIT). Дисконт в оценке, но риски сохраняются. В 1К23 сектор недвижимости показал себя хуже широкого рынка. За последний год котировки компаний сектора упали сильнее индексов и сейчас стоят дешевле, чем в среднем за 5 лет. Но, на наш взгляд, это не создает потенциал роста, поскольку мы не ожидаем восстановления прибыли инвестиционных фондов недвижимости (REIT) в этом году. Сектор зависит от состояния экономики, и здесь есть риски. Небольшой позитив, впрочем, несет наметившийся спад ставок по ипотеке.

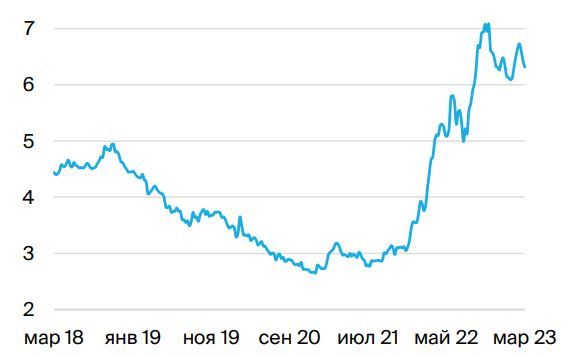

Средняя ставка по 30-летний ипотеке в США, %

Ипотечные ставки упали до 6.3% на конец 1К23 по сравнению со ставками выше 7% в конце 2022 г.

Источник: FRED, БКС Мир инвестиций

Хуже широкого рынка в 1К23. Впрочем, сектор скромно вырос (ETF XLRE +1.2% за квартал). Выделенные нами в декабрьской стратегии акции Host Hotels & Resorts в 1К23 прибавили в цене 2.7% и опередили по динамике секторальный индекс. Позитивную динамику показали REIT, связанные с технологическим сектором (в частности, Equinix), промышленностью и коммерцией (Prologis, Public Storage), а также отелей на фоне сохранения спроса на рекреационные услуги после пандемии, несмотря на банковский кризис, повышение ставок ФРС и высокую инфляцию.

Динамика ETF на сектор недвижимости XLRE против S&P 500

Из-за роста ставок сектор показал себя хуже рынка

Источник: БКС Мир инвестиций

Гетерогенный сектор, средняя дивидендная доходность около 3.9%. Доля сектора недвижимости в S&P 500 — 2.9%. Средняя дивидендная доходность REIT равна 3.9% против 1.7% у бумаг в составе S&P 500. Сектор характеризуется высокой диверсификацией объектов: офисы, квартиры, магазины розничной торговли, склады для хранения, помещения под медицинские кабинеты и так далее. Потенциал роста REIT зависит от динамики бизнесов, для которых предназначен объект недвижимости в каждом конкретном фонде.

Хорошая дивдоходность, но слабые перспективы роста прибыли. Дивидендная доходность сектора недвижимости значительно выше среднего по рынку, что дает определенный запас прочности в оценке акций. Однако сектор зависит от макроэкономики и уровня процентных ставок. Мы ожидаем нулевую динамику прибыли в секторе до конца года. Сектор торгуется с дисконтом к среднеисторической оценке (форвардный P/E 17.2х при среднем 20.4х за 5 лет), однако ожидаемая динамика прибыли и потенциальная слабость экономики не позволяют нам позитивно смотреть на агрегированный сектор (в лице секторального индекса и ETF XLRE).

Сектор отстает от рынка из-за жесткой монетарной политики ФРС. Для восстановления сектора нужно, чтобы на рынке улучшились ожидания по ставкам, а рынок ждет смягчения политики ФРС в лучшем случае только к концу 2023 г. — началу 2024 г. В долгосрочном плане сектор исторически отстает от широкого рынка и больше подходит инвесторам, которые ориентируются на дивидендную доходность, а не прирост капитала, ведь улучшение оценки сектора до понижения ставок ФРС маловероятно. Спад процентных ставок может поддержать сектор, но так как экономические риски сохраняются, мы занимаем нейтральный взгляд на сектор.

Наш фаворит в секторе: Host Hotels & Resorts (целевая цена $22).

Host Hotels & Resorts — крупнейший по выручке и рыночной капитализации инвестиционный фонд недвижимости, специализирующийся на отелях. Мы ожидаем, что компания сможет выиграть от возможного восстановления объемов путешествий и бизнес-поездок.

*Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками