В акциях "Газпрома" по-прежнему не просматривается инвестиционная идея

Газпром представил финансовую отчетность по МСФО за первое полугодие 2025 года и подписал меморандум о сотрудничестве с компанией CNPC, подразумевающий строительство газопровода «Сила Сибири 2». Давайте подробно разберём все эти события и их возможные последствия.

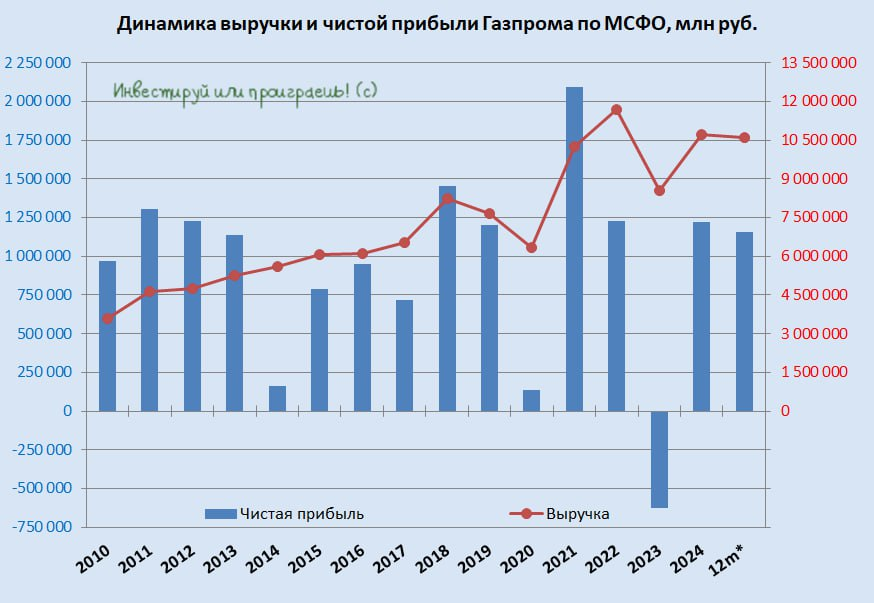

Итак, выручка компании с января по июнь сократилась на -2% (г/г) до 5 трлн руб., что обусловлено слабыми результатами нефтяного бизнеса. Газпром нефть в 2023-2024 гг. была мощным драйвером роста Группы Газпром и источником щедрых дивидендов для материнской компании, однако в этом году эмитент столкнулся с давлением падающих цен на нефть и санкционным режимом, что привело к снижению выручки Газпром нефти на -12,1% (г/г) до 1,8 трлн руб.

При этом газовый бизнес продемонстрировал рост – выручка от реализации газа прибавила на +8% (г/г) - как за счёт экспортных продаж, так и благодаря внутреннему рынку (индексация тарифов). Что касается энергетического и медиа-бизнеса, то они сохранили показатели на прошлогоднем уровне.

Показатель EBITDA увеличился на +6% (г/г) до 1,5 трлн руб. Газпром в последние годы нередко подвергался критике за излишне высокие операционные расходы, однако в отчётном периоде компания приятно удивила, продемонстрировав заметную операционную эффективность, благодаря которой операционные расходы удалось снизить на -4,3% (г/г) до 4,2 трлн руб.

А вот чистая прибыль по итогам отчётного периода сократилась на -5,6% (г/г) до 1 трлн руб., что во многом обусловлено увеличением налога на прибыль, которое случилось в начале этого года.

Укрепление рубля позволило компании сократить долговую нагрузку по показателю NetDebt/EBITDA с 1,8 до 1,7х. Соответственно, при девальвации рубля мы будем наблюдать обратный эффект, и долговая нагрузка в этом случае вновь вернётся к исходным показателям.

Традиционно инвесторов волнует вопрос о выплате дивидендов. Финансовый директор Газпрома Фамил Садыгов, комментируя результаты полугодия, обычно подчеркивает наличие базы для распределения прибыли, однако в этот раз в официальном заявлении о дивидендах не было сказано ни слова.

Впрочем, я этому совершенно не удивлён, т.к. в проекте федерального бюджета на 2026 год предусмотрен лишь незначительный рост дивидендов от госкомпаний. Получается, что от Газпрома либо вновь не ждут выплат, либо они будут скромными.

На прошлой неделе Газпром и китайская компания CNPC подписали обязывающий меморандум о строительстве газопровода «Сила Сибири 2» мощностью 50 млрд м³ газа в год. Глава Газпрома Алексей Миллер назвал этот проект «самым масштабным и капиталоемким проектом в мировой газовой индустрии». Проект рассчитан на 30 лет, однако подробности о ценах поставок газа остались за кадром. Миллер лишь уточнил, что для китайского рынка цены будут ниже европейских.

Такой масштабный проект подразумевает значительные капзатраты, что окажет серьёзное давление на FCF в ближайшие годы и, следовательно, к отсутствию базы для выплаты щедрых дивидендов. Даже несмотря на текущую весьма бодрую картину.

Когда Газпром занимался строительством первой ветки «Сила Сибири», долговая нагрузка по соотношению NetDebt/EBITDA оставалась на комфортном уровне около 1х. Это позволяло компании привлекать заёмные средства и одновременно выплачивать дивиденды даже при ограниченном FCF. Нынешняя ситуация отличается долговой нагрузкой выше комфортного уровня, и предпосылок для её снижения не видно, особенно с учётом рисков девальвации рубля.

В акциях Газпрома по-прежнему не просматривается инвестиционная идея. Бумаги компании с начала года демонстрируют околонулевую динамику, тогда как НОВАТЭК подорожал на +24%, регулярно выплачивая дивиденды. Газпром представляет интерес только со спекулятивной точки зрения: на новостях о геополитике или проекте «Сила Сибири 2» акции могут показать краткосрочный рост.

Комментарии