В 2026 году Китаю придется разгонять внутренний спрос

Китайские данные за декабрь и 4 квартал вышли достаточно слабые, хотя сильной оставалась ситуация во внешней торговле и производстве, но внутренний спрос оказался слабым.

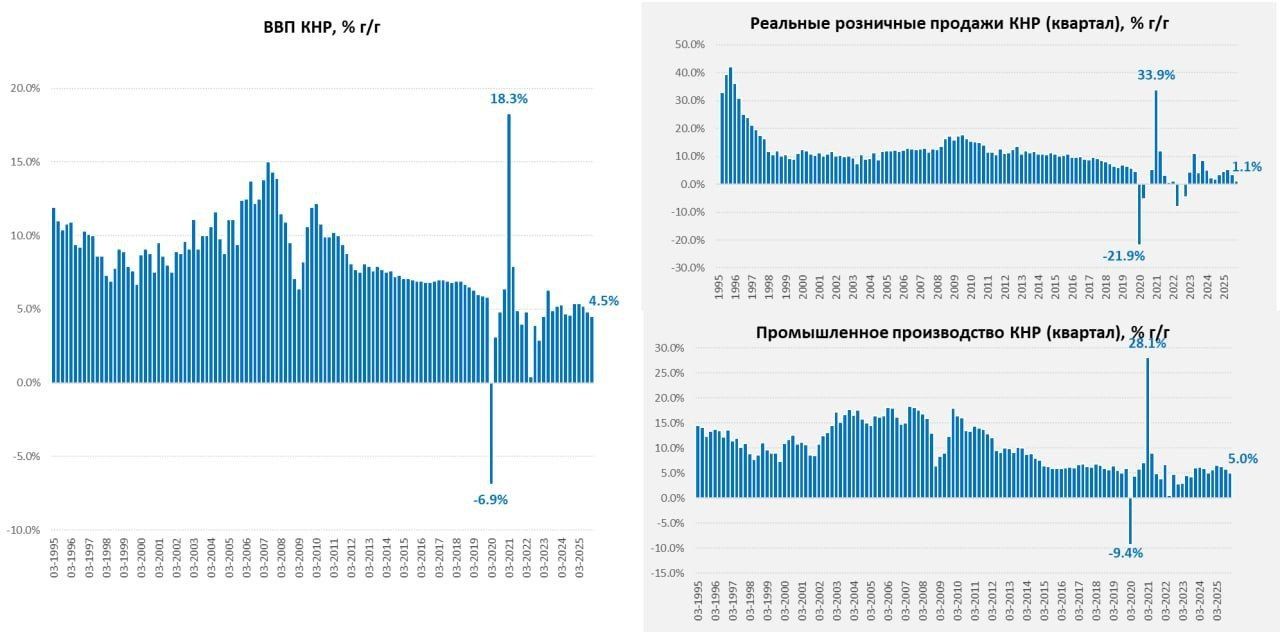

Промышленное производство прибавило в декабре 0.5% м/м, годовой прирост составил 5.2% г/г, в среднем за квартал рост составил 5% г/г. Высокотехнологичное производство растет достаточно бурно +11% г/г в декабре, но под давлением было все связанное со стройкой (цемент -6.6% г/г, сталь и пр.) и автомобилями (-8.9% г/г) – эти тенденции сохранялись всю вторую половину года. В сумме за 2025 год производство выросло на 5.9%, что поддерживалось в т.ч. экспортными поставками вне США.

Давление на экономику оказывало падение инвестиций в 2025 году на 3.8% г/г, причем инвестиции в оборудование выросли на 11% г/г, а в СМР упали на 8.4% г/г – стройка продолжает падать, инвестиции в недвижимость упали на 17.2% г/г, из них: офисная недвижимость -22.8%, жилая -10% г/г. С другой стороны, запасы в стадии строительства уже существенно сократились, рынок становится менее «затоваренным» и приближается к «дну».

Розничные продажи практически не растут, с учетом сезонности падение два месяца подряд в номинальном выражении: -0.4% м/м – ноябрь и -0.1% м/м – декабрь. Годовая динамика розничных продаж замедлилась в декабре до +0.9% м/м, в среднем за квартал +1.1% г/г. При этом, инфляция в декабре составляла 0.2% м/м (SA) и 0.8% г/г, поэтому реальные продажи были близки нулю, т.е. в конце года внутренний спрос был слабым. Продолжается падение в стройматериалах, бытовой технике, мебели, авто, но сказалось и снижение цен на нефтепродукты – здесь падение и на 11% г/г.

По официальным данным ВВП в целом за 2025 год вырос на целевые 5%, в 4 квартале рост ВВП замедлился до 4.5%. Рост поддерживается за счет сектора услуг прибавившего в 4 квартале 5.4% г/г (за счет ИТ, логистики и прочего) и хороших показателей внешней торговли.

Планы выполнены, но, учитывая динамику производства, розницы и инвестиций верится в это с трудом. Так, или иначе, в 2026 году придется как-то разгонять внутренний спрос, иначе даже официальные темпы роста рисуются существенно ниже текущих показателей. Поэтому и ставки придется снижать, и бюджетный импульс увеличивать.