Успешные размещения длинных ОФЗ-ПД вызвали мини-ралли на рынке

Успешные размещения длинных ОФЗ-ПД по 12.5% устроили мини-ралли на рынке. Хотя высокий спрос от Банк400 или Банк350 в новом выпуске ОФЗ нельзя назвать устойчивым. Но рынок так иррационально падал, что может и вырасти ещё до сигналов от ЦБ.

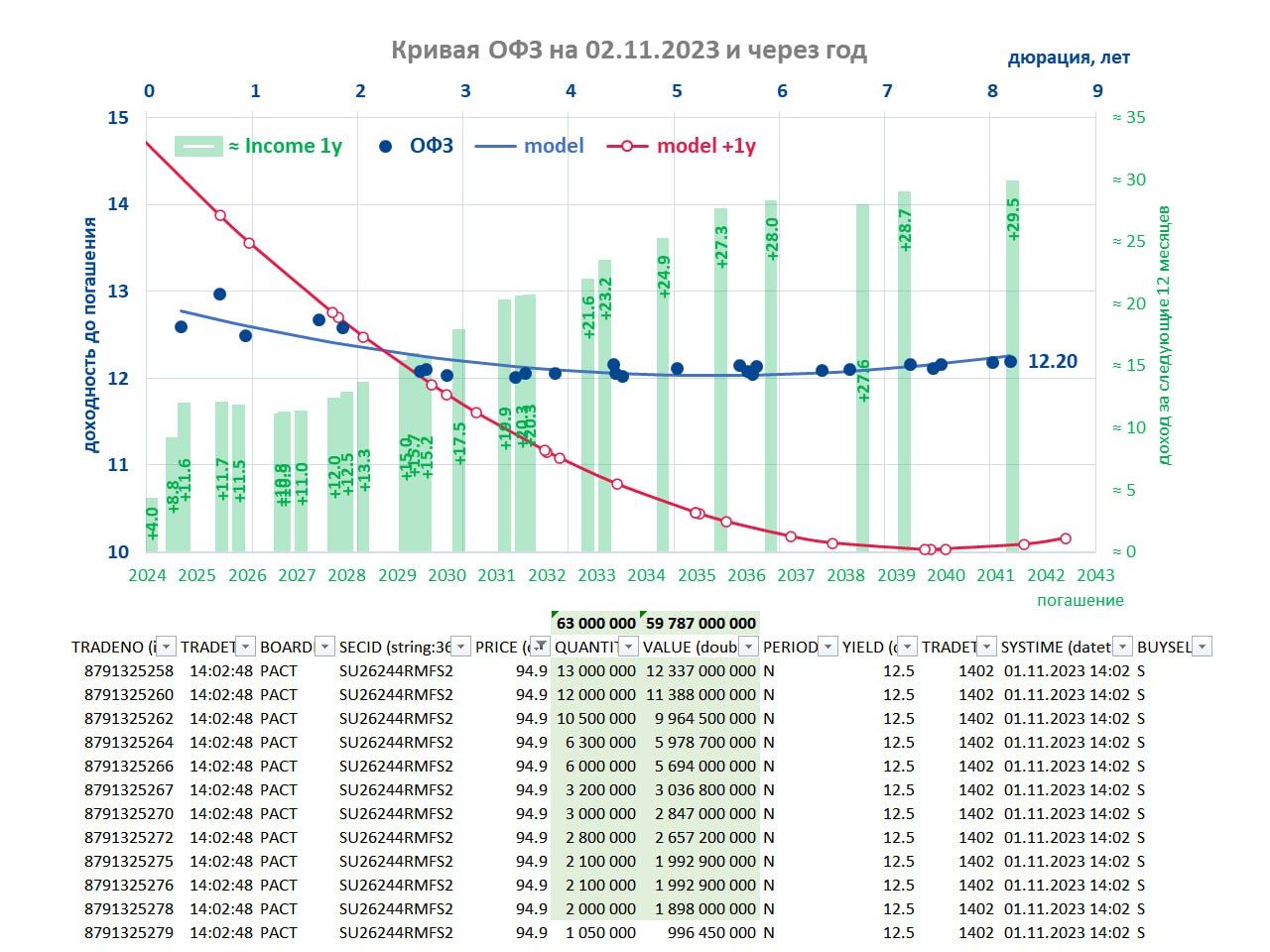

Цены многих ОФЗ подросли от минимума на 2-3%, а кривая вернулась на уровни до повышения ключевой – на 12.2%.

Удручает, что вместо управления кривой Минфин продолжает создавать себе будущие убытки/дефицит и фиксировать в умах высокую премию за риск. Неужели не верит в цель по инфляции 4-4.5% в 2024 и в будущем?

Воодушевляет, что убытки государства – прибыль остальной экономики, в частности крупного банка, который мог выставить заявки до 60 млрд по одной цене 94.9 и доходности 12.5% в новой ОФЗ 26244 (11 лет)

Всего Минфин привлёк за день рекордный с февраля объем ОФЗ-ПД – 80 млрд, в т.ч. 67 млрд в новой 26244 с самым большим купоном 11.25% и 13 млрд в 26238 (самой длинной 18 лет и дешёвой 64% от номинала).

Если инфляция продолжит выходить как две последние недели, то сценарий разворота в ОФЗ станет реальностью. Медианная инфляция уже 4-5% годовых, по индексу ближе к 10% SAAR за счет волатильных компонентов. При стабилизации курса они могут сыграть и в другую сторону.

Дисбалансы на рынке ОФЗ и разъякоривание ожиданий возникли в т.ч. благодаря политике ЦБ (регулирование всего одной ключевой ставкой) и Минфина (размещение только длинных ОФЗ). Точно также могут сбалансироваться и заякориться вопреки политике.

Аналогичная ситуация на рынке ипотеки, где рост спроса пришёлся в основном на льготные программы – из-за возникшей разницы ставок и закручивания гаек от ЦБ. Но здесь все само не сбалансируется, пока рыночные ставки 15+ (а не разумные 10%), да ещё грозит отмена льготной ипотеки.

Арбитражную национальную идею "взять льготную ипотеку под 6-8% и зафиксировать доходность 12% в длинных ОФЗ" могли бы легко урегулировать рыночным способом. Если, конечно, регулятор и эмитент верят в достижимость своих целей по инфляции.