Участники рынка не торопятся покупать российские акции

Вышедшая на прошлой неделе статистика была неоднозначной, но трейдеры восприняли ее умеренно позитивно, по крайней мере падение фондовых индексов прекратилось.

Какие данные повлияли на смену настроений трейдеров?

Прежде всего, согласно сильному отчету по рынку труда США, в стране наблюдается замедление темпов роста зарплат, что дает основания регулятору не повышать ставку на очередном заседании.

Выступавшие на минувшей неделе представители ФРС разошлись во мнении, потребуются ли дополнительные повышения ключевой ставки для приведения инфляции к целевому уровню. Тем не менее, все они сходятся на том, что для достижения ценовой стабильности американскому регулятору придется сохранять жесткую монетарную политику в течение длительного времени.

На текущий момент рынок оценивает вероятность повышения ставки на очередном заседании в 25%.

На этой неделе инвесторы будут ждать данных по динамике потребительских цен в США за сентябрь, которые могут оказать влияние на предстоящие решения ФРС по монетарной политике. Среди прочей важной макростатистики на текущей неделе ожидаются данные по динамике цен производителей в США за сентябрь, предварительная оценка индекса потребительского доверия за октябрь.

Помимо этого, инвесторы будут оценивать результаты сентябрьского заседания ФРС и следить за многочисленными выступлениями его представителей. На текущей неделе запланированы выступления значительного числа представителей американского регулятора, которые могут пролить свет на будущую ДКП.

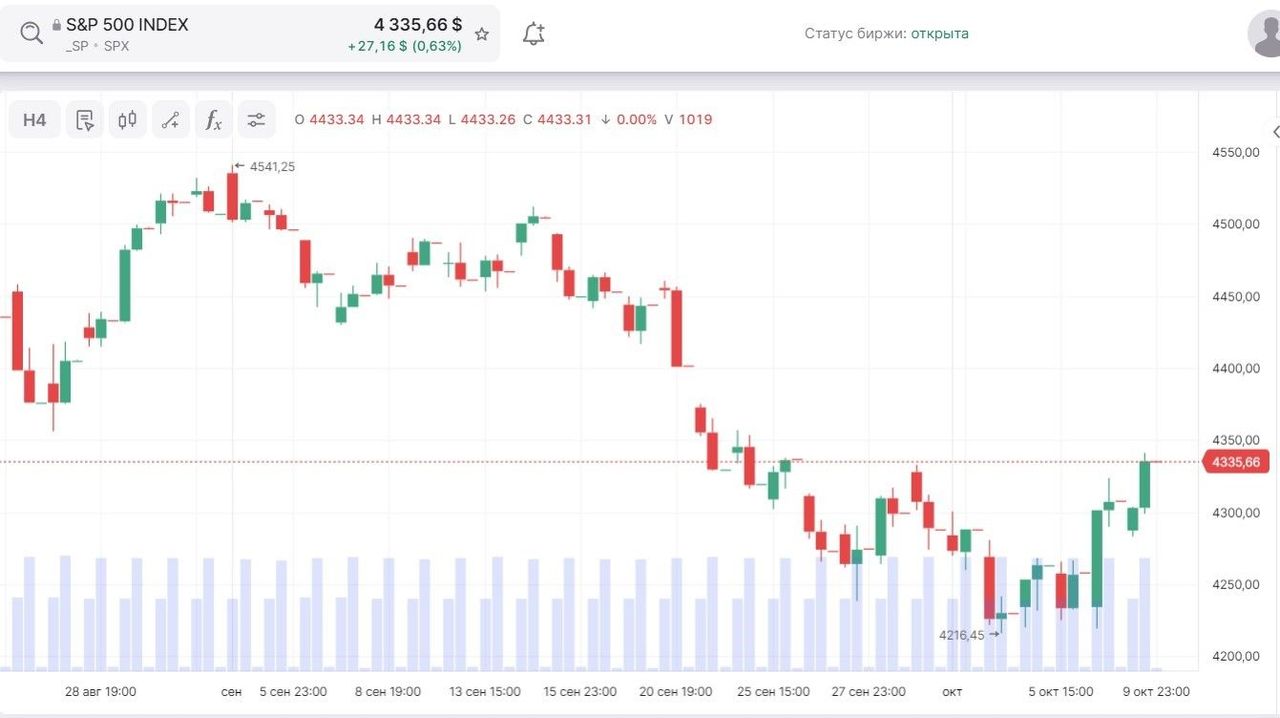

С точки зрения ТА ситуация выглядит следующим образом:

На трехчасовом тайм-фрейме образовалась сильная разворотная формация, «перевернутая голова — плечи», и цены закрепились в верхней части канала Боллинджера, что позволяет предполагать дальнейший рост индекса. Ближайшая цель — 4440–4450.

Начало торговой недели на российском фондовом рынке было неоднозначным. На фоне новостей из Ближнего Востока котировки нефти выросли, но уверенного роста котировок нефтяных компаний не произошло, участники рынка допускают возможность дальнейшей эскалации конфликта и не торопятся покупать российские акции.

В очередной раз политика стала во главе, перед экономикой. Тем не менее экономическая привлекательность российского рынка остается довольно высокой.

Публикация отчетности Сбербанка за сентябрь 2023 года по РПБУ может стать драйвером роста котировок компании и всего фондового рынка в силу высокого удельного веса в индексе акций Сбера.

С точки зрения ТА ситуация выглядит следующим образом:

Пробой вверх локального сопротивления на уровне 3160 предполагает продолжение роста вплоть до предыдущего максимума, в районе 3260–3280.

Китайский рынок всю неделю был закрыт в связи с национальными праздниками, посвященными Дню основания КНР. В понедельник динамика рынка была достаточно спокойной, несмотря на новости с Ближнего Востока. На текущей неделе трейдеры ждут данных по инфляции и торговому балансу за прошлый месяц, которые могут задать вектор развития рынка на ближайшее время.

С точки зрения ТА ситуация выглядит следующим образом:

Китайский рынок находится в боковике уже полтора месяца. Пока предпосылок для изменения ситуации нет. Наиболее вероятный сценарий развития событий на текущей неделе — продолжение бокового тренда, а наиболее предпочтительные действия в такой ситуации — быть вне рынка.

Комментарии