У ЦБ РФ есть два варианта - вербальные интервенции или еще одно повышение ставки

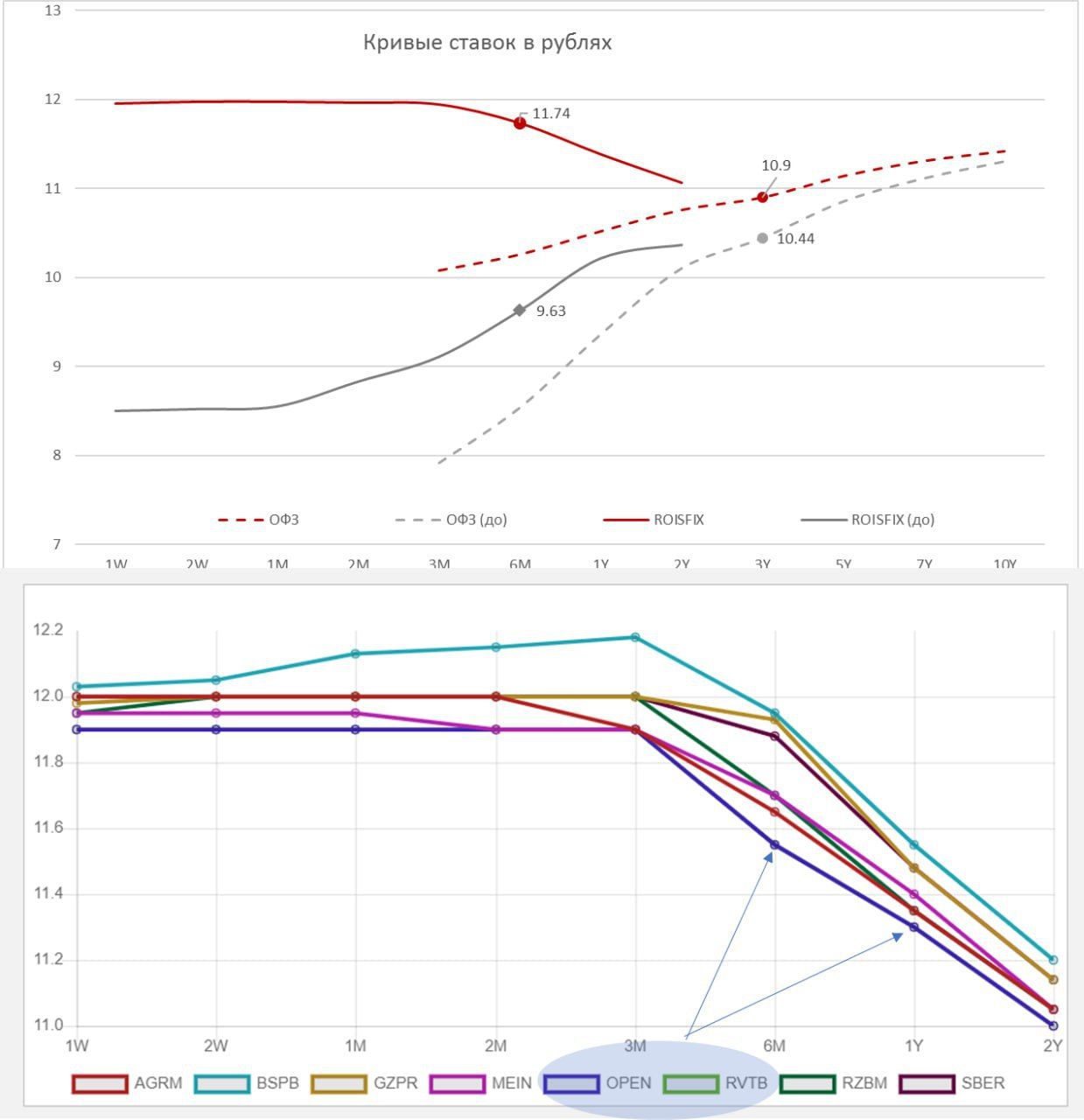

Ставки. Уже прошло некоторое время после повышения ставки Банка России, но сказать, что рублевый денежный/долговой рынок как-то пришел в себя вряд ли можно. Если посмотреть на процентные кривые – они поистине «кривые». Денежный рынок (ROISFIX) поверил в ставку 12% на три месяца, после чего прайсит резкое снижение на полугодовом-годовом горизонте. Сегодня ВТБ заявили, что не ждут ставку ниже 12% до лета 2024 года (в той, или иной мере скорее согласен с этой позицией). Но одновременно, тот же ВТБ/Открытие судя по ROISFIX дает самые низкие ставки на 6 месяцев (11.55%) и год (11%) из всех банков, да и остальные банки в среднем ждут быстрого снижения.

ОФЗ в принципе особо не отреагировали, короткие ставки чуть выше 10%, но здесь правда и рынка нет – традиционно дефицит короткого госдолга, Минфин его не размещает, а на горизонте погашения 2 лет всего 5 выпусков, которые лежит по большей части мертвым грузом. Это делает кривую ОФЗ не бенчмарком рынка, а кривым зеркалом его структуры. Сроки 2-3 года, где в основном и находится дюрация портфелей банковского кредита, показали рост ставок на ~50 б.п. при повышении ставки ЦБ на 350 б.п.

В общем ставки «не понизят» ... но верить мы в это не верим и ставить на это не будем. Хотя, инверсия все же состоялась, но рынок в реальности не поверил в то, что 12% серьезно и находится в достаточно разболтанном состоянии, что сильно дисконтирует само повышение ставки до 12%, существенно снижая его эффект. У Банка России в этой ситуации, собственно, два варианта поведения: вербальные интервенции (сейчас слабо работают)... либо еще повысить ставку, чтобы подвинуть рыночные ставки выше на горизонте года. Хотя понятно, что это все будет зависеть от курса, инфляции, динамики кредитов/депозитов.

Рубль. Налоговый период закончился, в условиях контроля продаж экспортерами валюты, влияние налогового периода может быть уже не таким выраженным. Хотя определится это только в сентябрьский налоговый период (21-28 сентября), когда экспортерам нужно будет платить налоги исходя из более высокой цены на нефть около $70 за баррель (будут дисконтированы более низким объемом экспорта). Но по дрейфу курса очевидно, что притока валюты от торговли по-прежнему не хватает на покрытие оттока капитала, в т.ч. по той причине, что большая часть валюты остается на оффшоре и на внутренний рынок просто не заходит.

По активам/пассивам валютный рынок переезжает на оффшор, потому как операции оффшор-оншор достаточно дороги и рискованны, делая внутренний рынок «тонким», неликвидным и волатильным. И в этом контексте «тонкого» рынка, рублю в середине месяца предстоит пережить интересное событие – погашение еврооблигаций Минфина 16 сентября на $3 млрд, гаситься бумаги будут в рублях, какая часть уйдет на счета типа «С», какая разбежится по внутренним активам, а какая уйдет в валюту сказать сложно, но для современного состояния валютного рынка (в котором +/- $1 млрд уже событие) – это значимые объемы и могут создать дополнительную волатильность.