У Gilead Sciences есть потенциал в свете успехов в R&D

Биофармацевтическая компания Gilead Sciences, в свое время совершившая революцию в терапии ВИЧ, за последние 12 месяцев принесла инвесторам доходность в размере 34%. Компания в этом году ожидает нескольких запусков препаратов и важные результаты финальных фаз исследований, кроме того, в конце 2025 г. Gilead договорилась с администрацией Трампа о ценообразовании, благодаря чему снизила свои риски негативного влияния регуляторной среды. На наш взгляд, ожидаемые дальнейшие продвижения по части R&D все еще не заложены в полной мере в цену акций Gilead Sciences, и потенциал роста у бумаги не исчерпан.

Мы присваиваем рейтинг «Покупать» акциям Gilead Sciences с целевой ценой на 12 месяцев $153 и потенциалом роста 15,9%.

| GILD.O | Покупать | |||

| 12M целевая цена | $153 | |||

| Текущая цена | $132 | |||

| Потенциал роста | 15,9% | |||

| ISIN | US3755581036 | |||

| Капитализация, млрд $ | 164,0 | |||

| EV, млрд $ | 153,4 | |||

| Количество акций, млрд | 1,24 | |||

| Free float | 99,9% | |||

| Финансовые показатели, млн $ | ||||

| Показатель | 2025 | 2026E | 2027E | |

| Выручка | 29 443 | 30 420 | 32 319 | |

| EBITDA | 14 581 | 3 898 | 17 582 | |

| Чистая прибыль | 8 510 | -3 406 | 9 725 | |

| Скорр. EPS, $ | 8,2 | -0,8 | 9,6 | |

| Показатели рентабельности | ||||

| Показатель | 2025 | 2026E | 2027E | |

| Маржа EBITDA | 49,5% | 12,8% | 54,4% | |

| Чистая маржа | 28,9% | -11,2% | 30,1% | |

| Мультипликаторы | ||||

| Показатель | LTM | NTM | ||

| P/S | 5,5 | 5,3 | ||

| EV/EBITDA | 17,7 | 18,6 | ||

| DY | 2,4% | 2,5% | ||

Gilead Sciences — биофармацевтическая компания, занимающаяся созданием и реализацией лекарственных препаратов в широком спектре областей медицины.

Ключевыми направлениями деятельности являются лечение ВИЧ/СПИДа (препараты Biktarvy, Genvoya, Descovy, Odefsey, Truvada, Complera/Eviplera, Stribild, Sunlencs, Atripla), вирусного гепатита (Epclusa, Harvoni, Vemlidy, Viread) и рака (Yescarta, Tecartus, Trodelvy).

По состоянию на май 2026 г. в экспериментальной линейке компании находились 47 клинических программ, в том числе 14 на III фазе, 11 — на II фазе и 22 — на I фазе. Основные направления исследований включают ВИЧ, онкологию и воспалительные заболевания.

Ключевым активом в портфеле компании в настоящее время является lenacapavir — инновационный препарат для профилактики и лечения ВИЧ. В июне 2025 г. FDA одобрило lenacapavir под торговым названием Yeztugo для применения в целях доконтактной профилактики ВИЧ-1 у взрослых и подростков с массой тела не менее 35 кг. Особенность lenacapavir — это первое и единственное средство для подобной профилактики, которое нужно вводить всего дважды в год, что делает его максимально удобным для пациентов.

К концу 2025 г. препарат уже выведен на рынок США, стартовые продажи в 2025 г. составили $150 млн; выручка от наименования в Штатах за 1К 2026 — $158 млн. По итогам 1К 2026 компания повысила свои прогнозы по продажам Yeztugo на 2026 г. с $800 млн до $1 млрд.

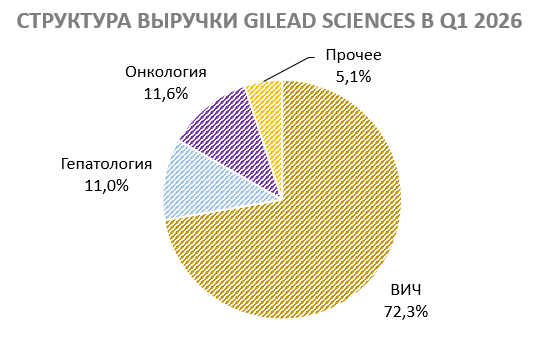

По итогам 1К 2026 выручка Gilead Sciences выросла на 4% г/г и составила $7,0 млрд, превысив ожидания на $30 млн. Продажи препаратов для лечения ВИЧ увеличились на 10% г/г, достигнув $5,03 млрд. Выручка от препаратов для лечения заболеваний печени выросла на 1%, до $767 млн. Продажи лекарств для терапии онкологических заболеваний увеличились на 7% и составили $810 млн. Чистая прибыль компании за квартал — $2,02 млрд (+54% г/г). Скорректированная прибыль на акцию составила $2,03, на 12 центов выше консенсус-прогноза.

Gilead Sciences повысила прогноз по выручке на 2026 г. с диапазона $29,6–30,0 млрд до $30,0–30,4 млрд (+2,6% по мидпойнту), а по скорректированной прибыли на акцию прогноз резко понижен — с $8,45–8,85 до чистого убытка в размере (-$1,05–0,65). Пересмотр прогноза по прибыли в сторону убытка не стал сюрпризом и связан с рядом приобретений на общую сумму около $11,5 млрд.

На данном этапе компания недооценена с фундаментальной точки зрения — торгуется с дисконтом 15,9% относительно аналогов по прогнозным мультипликаторам EV/EBITDA, P/S, EV/S на 12 месяцев вперед. К рискам для компании относятся возможные неудачи в клинических испытаниях, в том числе по разработкам приобретенных за последние месяцы фирм.

Описание эмитента и факторы роста

Gilead Sciences — ведущая биофармацевтическая компания, специализирующаяся на разработке и коммерциализации лекарственных препаратов по широкому спектру медицинских направлений, включая области терапии ВИЧ, гепатита, онкологических и воспалительных заболеваний. Компания первой предложила полноценную антиретровирусную терапию для пациентов с ВИЧ в виде однократной таблетки.

Основные направления деятельности

- Терапия ВИЧ/СПИДа

Основные препараты: Biktarvy, Genvoya, Descovy, Odefsey, Truvada, Complera/Eviplera, Stribild, Sunlenca, а также новые комбинации, включая BIC/LEN (bictegravir + lenacapavir), чей запуск в США ожидается в II полугодии 2026 г. В 2025 г. продажи препаратов для лечения ВИЧ выросли на 6%, до $20,8 млрд.

Сегмент профилактики ВИЧ (препараты Descovy и Yeztugo) продемонстрировал рост на 31%, до $2,8 млрд. По итогам 1К 2026 сегмент занимает 72% общей выручки компании. - Онкология

Препараты Yescarta, Tecartus (CAR-T-терапия) и Trodelvy (анти-TROP2 антитело) используются для терапии различных типов рака. Продажи Trodelvy в 2025 г. достигли $1,4 млрд (+6%). Препарат Trodelvy активно расширяет показания за счет положительных данных по эффективности при раке молочной железы (в том числе mTNBC) и исследованиях для других видов опухолей. В сегменте клеточной терапии (Yescarta, Tecartus) продажи снизились на 7%, до $1,8 млрд, из-за усиливающейся конкуренции. Сегмент принес почти 12% выручки в 1К 2026. - Гепатология (терапия гепатитов В, С и D). В 2025 г. продажи препаратов для лечения заболеваний печени выросли на 6% и достигли $3,2 млрд, чему способствовали успешный запуск Livdelzi (seladelpar) для терапии первичного билиарного холангита (ПБХ) и расширение портфеля (Epclusa, Harvoni, Vemlidy, Viread). Компания ожидает одобрения препарата Hepcludex (bulevirtide) в США для лечения гепатита D. Продажи сегмента составили 11% общей выручки в 1К 2026.

В арсенале Gilead 25 коммерциализированных препаратов. По состоянию на май 2026 г. в экспериментальной линейке компании находились 47 клинических программ, в том числе 14 на III фазе, 11 — на II фазе и 22 — на I фазе. Основные направления исследований включают ВИЧ, онкологию и воспалительные заболевания. Активно развиваются инновационные методы лечения ВИЧ, включая еженедельные и длительно действующие схемы, новые подходы к профилактике и комбинированные препараты.

Ключевым активом в портфеле компании в настоящее время является lenacapavir — инновационный препарат для профилактики и лечения ВИЧ. В последнее время он привлекает большое внимание как в научном сообществе, так и среди специалистов в области здравоохранения.

В июне 2025 г. FDA одобрило lenacapavir под торговым названием Yeztugo для применения в целях доконтактной профилактики ВИЧ-1 у взрослых и подростков с массой тела не менее 35 кг. Особенность lenacapavir — это первое и единственное средство для подобной профилактики, которое нужно вводить всего дважды в год, что делает его максимально удобным для пациентов.

Эксперты Учебного центра «ФИНАМ» регулярно обсуждают техническую и новостную ситуацию по американским акциям, регистрируйтесь.

К концу 2025 г. препарат уже выведен на рынок США, стартовые продажи в 2025 г. составили $150 млн; выручка от наименования в Штатах за 1К 2026 — $158 млн. По итогам 1К 2026 компания повысила свои прогнозы по продажам Yeztugo на 2026 г. с $800 млн до $1 млрд.

Что касается статуса препарата в Европе, 6 августа 2025 г. Европейская комиссия официально одобрила lenacapavir в качестве доконтактной профилактики под торговым наименованием Yeytuo. Решение было принято по ускоренной процедуре, при этом благодаря высокой клинической значимости ЕК предоставила препарату дополнительный год рыночной защиты на территории ЕС.

За период с начала 2026 г. компания принесла инвесторам целый ряд позитивных новостей по части R&D и пайплайна:

- FDA приняло к приоритетному рассмотрению заявку на регистрацию BIC/LEN (bictegravir и lenacapavir) для поддерживающей терапии ВИЧ у пациентов с подавленной вирусной нагрузкой, ожидаемое решение — 27 августа 2026 г.

- Завершена покупка компании Arcellx за $7,8 млрд, сделка усиливает действующее партнерство в разработке anitocabtagene autoleucel (anito-cel) для лечения рецидивирующей/рефрактерной множественной миеломы и привносит дополнительные технологические решения для развития разработок в онкологии и воспалении.

- FDA приняло заявку на регистрацию anito-cel для 4-й и последующих линий терапии множественной миеломы, решение ожидается 23 декабря 2026 г.

- Подписано соглашение о покупке Tubulis — биотехнологической компании, разрабатывающей новые конъюгаты антитело-препарат, включая TUB-040 (NaPi2b-направленный ингибитор топоизомеразы I) для лечения платинорезистентного рака яичников и немелкоклеточного рака легких.

- Получено полное одобрение FDA для Tecartus у взрослых с рецидивирующей/рефрактерной мантийно-клеточной лимфомой.

- Достигнуто соглашение о покупке Ouro — компании, разрабатывающей T cell engager-терапии аутоиммунных заболеваний. Основной продукт — OM336 (gamgertamig), BCMAxCD3 TCE.

С учетом того что у компании в 2026 г. ожидается как минимум 4 потенциальных запуска продуктов и 5 результатов третьей фазы клинических испытаний, текущий год может стать весьма удачным для акций Gilead даже несмотря на то, что они уже показали хороший рост за последний год.

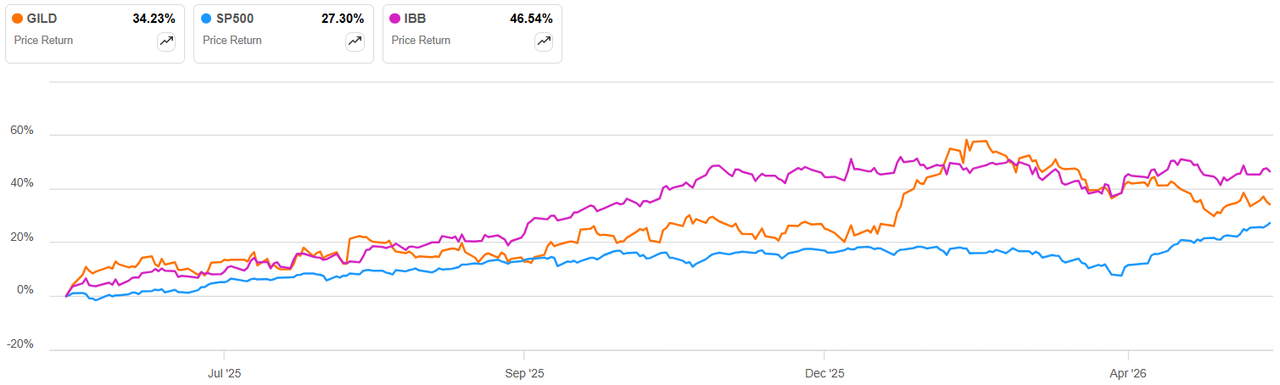

За последние 12 месяцев акции Gilead Sciences опережают по доходности американский рынок — доходность бумаги составляет 34% в сравнении с выигрышем индекса в размере 27%. Вместе с тем биотехнологический фонд iShares Nasdaq Biotechnology ETF принес еще более высокую доходность — свыше 46%.

Динамика доходности акций Gilead по сравнению с S&P 500

и Ishares Nasdaq Biotechnology ETF за 12 месяцев

На наш взгляд, на данном этапе в динамику акций Gilead заложены далеко не все грядущие в этом году одобрения и запуски препаратов, и потенциал роста все еще сохраняется.

Финансовые показатели

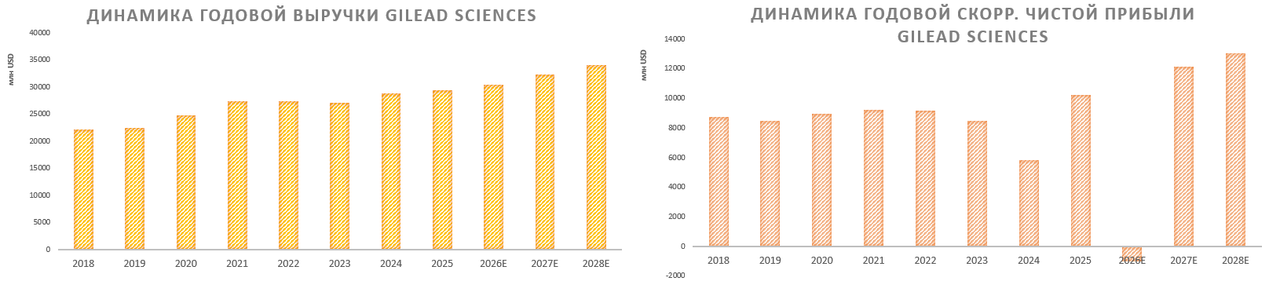

В 2025 г. Gilead Sciences увеличила выручку на 2%, до $29,4 млрд, главным образом благодаря росту продаж в сегментах ВИЧ и заболеваний печени, несмотря на значительное снижение поступлений от ковидного направления. Чистая прибыль составила $8,51 млрд против $480 млн годом ранее — столь весомое повышение связано с отсутствием крупных единовременных расходов (в 2024 г. была приобретена компания CymaBay). Скорректированная чистая прибыль выросла на 77% и достигла $10,3 млрд.

В 2026–2028 гг. ожидается положительная динамика выручки, тогда как чистая прибыль в 2026 г. сменится чистым убытком в связи с чередой приобретений. В 2027–2028 гг. ожидается возврат к высоким уровням маржи EBITDA и чистой прибыли, которые исторически свойственны компании в сравнении с сектором. У компании отрицательный чистый долг по состоянию на конец 2025 г., тогда как в текущем году он станет положительным в силу реализации стратегии приобретений. Вместе с тем долговая нагрузка, как ожидается, останется в нормативном диапазоне.

| млн $ | Фактические данные | Прогноз | ||||

| 2023 | 2024 | 2025 | 2026E | 2027E | 2028E | |

| Выручка | 27 116 | 28 754 | 29 443 | 30 420 | 32 319 | 34 043 |

| EBITDA | 12 755 | 8 901 | 14 581 | 3 898 | 17 582 | 19 018 |

| EBITDA маржа | 47,0% | 31,0% | 49,5% | 12,8% | 54,4% | 55,9% |

| R&D | 5 720 | 5 732 | 5 687 | 5 943 | 6 180 | 6 313 |

| Чистая прибыль | 5 665 | 480 | 8 510 | -3 406 | 9 725 | 10 856 |

| Чистая маржа | 20,9% | 1,7% | 28,9% | -11,2% | 30,1% | 31,9% |

| EPS, $ | 4,5 | 0,4 | 6,8 | -2,7 | 7,8 | 8,7 |

| Скорректированный EPS, $ | 6,7 | 4,6 | 8,2 | -0,8 | 9,6 | 10,5 |

| Чистый долг | -8 428 | -9 991 | -10 605 | 6 856 | -1 572 | -9 638 |

| Чистый долг / EBITDA | -0,7x | -1,1x | -0,7x | 1,8x | -0,1x | -0,5x |

| FCF | 7 421 | 10 305 | 6 244 | -3 373 | 12 768 | 13 474 |

Источник: данные компании, Reuters

По итогам 1К 2026 выручка Gilead Sciences выросла на 4% г/г и составила $7,0 млрд, превысив ожидания на $30 млн. Продажи препаратов для лечения ВИЧ увеличились на 10% г/г, достигнув $5,03 млрд. Выручка от препаратов для лечения заболеваний печени выросла на 1%, до $767 млн. Продажи лекарств для терапии онкологических заболеваний увеличились на 7% и составили $810 млн. Чистая прибыль компании за квартал — $2,02 млрд (+54% г/г). Скорректированная прибыль на акцию составила $2,03, на 12 центов выше консенсус-прогноза.

Gilead Sciences повысила прогноз по выручке на 2026 г. с диапазона $29,6–30,0 млрд до $30,0–30,4 млрд (+2,6% по мидпойнту), а по скорректированной прибыли на акцию прогноз резко понижен — с $8,45–8,85 до чистого убытка в размере (-$1,05–0,65). Пересмотр прогноза по прибыли в сторону убытка не стал сюрпризом и связан с рядом приобретений на общую сумму около $11,5 млрд.

Оценка

Мы провели оценку Gilead Sciences методом сравнения с аналогами, основываясь на прогнозных финансовых показателях на ближайший год. Наша оценка рассчитывается как среднее арифметическое оценок по прогнозным мультипликаторам EV/EBITDA, P/S и EV/S на 12 месяцев вперед.

| Эмитент | EV/EBITDA LTM | EV/EBITDA NTM | P/S NTM | EV/S NTM |

| Gilead Sciences, Inc | 17,7 | 18,6 | 5,3 | 5,7 |

| Regeneron Pharmaceuticals Inc | 13,4 | 12,2 | 4,5 | 4,3 |

| Neurocrine Biosciences Inc | 19,2 | 15,7 | 4,1 | 4,0 |

| Amgen Inc | 10,6 | 10,5 | 4,7 | 6,0 |

| Vertex Pharmaceuticals Inc | 19,0 | 17,5 | 8,4 | 8,2 |

| Ligand Pharmaceuticals Inc | NA | 19,2 | 13,7 | 14,3 |

| Alnylam Pharmaceuticals Inc | 42,8 | 24,1 | 6,2 | 6,9 |

| Eli Lilly and Co | 28,8 | 21,5 | 10,4 | 11,5 |

| AbbVie Inc | 15,5 | 12,6 | 5,4 | 6,5 |

| Медиана | 19,0 | 16,6 | 5,8 | 6,7 |

| EBITDA NTM, млрд $ | Выручка NTM, млрд $ | Выручка NTM, млрд $ | ||

| 9,600 | 31,211 | 31,211 | ||

| Оценка капитализации, млрд $ | 170,075 | 180,211 | 219,589 | |

| Усредненная оценка капитализации, млрд $ | 189,958 |

| Количество акций в обращении, млрд шт. | 1,242 |

| Чистый долг, млрд $ | -10,605 |

| Оценка стоимости акции, $ | 153,0 |

| Текущая стоимость, $ | 132,0 |

| Потенциал роста | 15,9% |

Источник: данные Reuters, оценки ФГ «Финам»

Целевая капитализация Gilead Sciences составила $190 млрд, или $153 на акцию, на 12 месяцев, что соответствует потенциалу роста на 15,9% от текущей цены. На основании этого мы присваиваем бумаге рейтинг «Покупать».

Стоит отметить, что усредненная целевая цена акций Gilead Sciences по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет $156,9 (апсайд — 18,9%), а рейтинг акции эквивалентен 3,8 (где 1,0 соответствует рейтингу Strong Sell, 3,0 — Hold, а 5,0 — Strong Buy).

В том числе оценка целевой цены акций Gilead Sciences аналитиками Wells Fargo — $165 («Лучше рынка»), Oppenheimer — $165 («Лучше рынка»).

Технический анализ

На дневном графике Gilead Sciences с февраля имеет место фаза коррекционной просадки в рамках нисходящего канала. В последнее время цена тестирует верхнюю границу канала, и в случае ее пробития перед ценой может открыться потенциал отскока.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 15.05.2026.

**Настоящий материал отражает профессиональное мнение аналитиков ФГ «Финам». Любая информация и любые суждения, приведенные в данном материале, являются суждением на момент его публикации и могут быть изменены без предварительного уведомления. Ни ФГ «Финам», ни ее сотрудники не несут ответственности за действия третьих лиц, предпринятые ими на основе предоставленной информации. При использовании материала ссылка на первоисточник обязательна. Любые изменения материала со стороны третьих лиц должны быть согласованы с ФГ «Финам».

Комментарии