Цены на удобрения стабилизируются после длительной коррекции

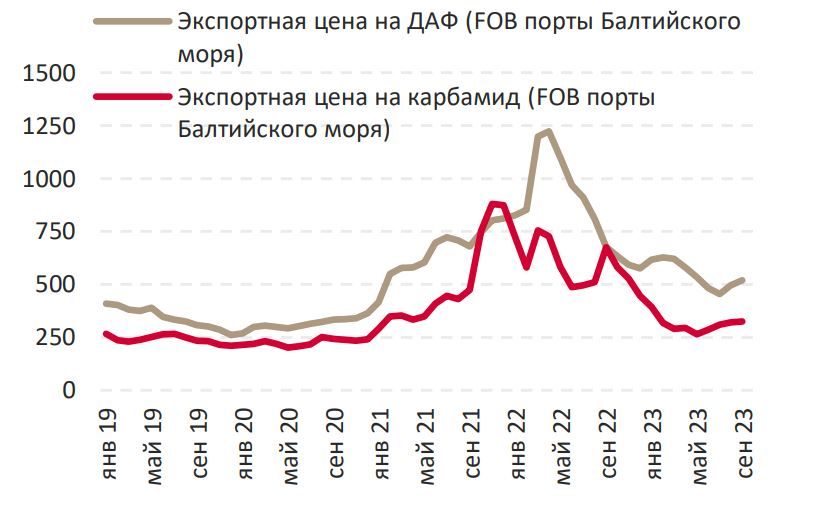

Цены на удобрения в 2023 г. остаются под давлением: с начала года спотовые экспортные цены на карбамид снизились на 25% до $320/т, а цена на ДАФ — на 20% до $520/т (FOB порты Балтийского моря). Существенная коррекция обусловлена в первую очередь нормализацией спот-цен на газ (TTF), которые опустились до $300–400/тыс. м3, и возобновлением работы производств в ЕС. Соответственно, мы ожидаем, что прибыль и FCF ФосАгро и Акрона в 2023 г. заметно — на 20–30% — снизятся в годовом сопоставлении. Прогнозируя стабилизацию цен на удобрения на нынешних уровнях, мы считаем оценки производителей удобрений достаточно высокими, особенно в случае Акрона. Оставляем рейтинг «Держать» по бумагам ФосАгро (при новой целевой цене в 7600 руб/акцию) и «Продавать» — по акциям Акрона (17 000 руб.).

Катализаторы: снижение прогнозов до USD/RUB 95; регулярные дивидендные выплаты (100% FCF); повышенная спот-цена на газ в Европе.

Риски: низкая цена на газ в Европе; дальнейшая коррекция цен на удобрения; ослабление спроса на них в сценарии глобальной рецессии.

Цены на удобрения стабилизируются после длительной коррекции. Цены, снижающиеся в течение последних 15–18 месяцев, должны нормализоваться на текущих спот-уровнях. Рынки азотных и фосфорных удобрений выказывают первые признаки восстановления, пока не очень уверенного, спроса. В 2К23 рынкам фосфорсодержащих удобрений поддержку оказала Индия, закупавшая ДАФ и АФК в больших объемах, а также сезонные потребности Бразилии в МАФ. Рынки азотных удобрений в тот же период стабилизировались, частично в связи с сокращением экспорта, а также сезонным ростом спроса в Азии и Латинской Америке. Мы прогнозируем, что новые мощности по производству ДАФ и МАФ обеспечат в этом году профицит на мировых рынках. На 2023–2024 гг. ожидаем среднюю цену на карбамид на уровне $300/т (-46% г/г). Прогноз средней цены ДАФ на этот год остается без изменений ($550/т), в следующем прогнозируем коррекцию до $500/т.

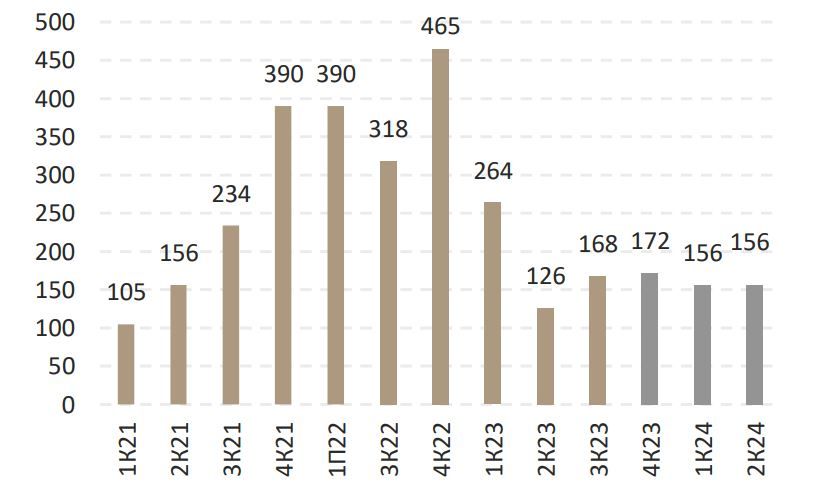

ФосАгро: дивидендный поток снизится в 2П23–2024. Компания — ключевая «дивидендная история» среди анализируемых нами эмитентов сектора. По итогам 2022 г. ФосАгро выплатила дивиденды в размере 1173 руб. на акцию с высокой доходностью 16%. За 2023 и 2024 гг. мы ожидаем существенно более низких дивидендов, в 748 руб. и 627 руб. на акцию с доходностью в 9–10%, что может в какой-то мере разочаровать розничных инвесторов, особенно в свете текущей доходности ОФЗ на уровне более 12%. В то же время прибыль ФосАгро должно поддержать более масштабное, чем ожидалось, обесценение рубля: крупнейший экспортер удобрений поставляет за рубеж ~75% своей продукции.

Цены на удобрения нормализовались после коррекции, $/t

Акрон: пока без дивидендов и с высокими оценками. В последний раз Акрон выплачивал дивиденды за 9M21 и перспективы вернуться к тем практикам на сегодня остаются крайне неопределенными как из-за санкций в отношении основного акционера (В. Кантора), так и по причине ограничений на движение капитала, введенных властями РФ в качестве контрсанкций (главный акционер не является резидентом РФ). Мы приветствуем решение компании раскрыть результаты за 1П23 по МСФО — они оказались несколько хуже наших оценок, продемонстрировав снижение прибыли на 50–60% г/г. Объем производства при этом вырос на 6% г/г до 4,3 млн т, чистый долг уменьшился на 19% г/г до 32 млрд руб., а его отношение к EBITDA на конец периода составило 0,3.

Целевые цены незначительно повышены при неизменных рейтингах. В связи с обновлением прогноза валютного курса немного увеличились наши оценки в части EBITDA и FCF ФосАгро и Акрона на 2023–2024 гг. Новая целевая цена по акциям ФосАгро составляет 7600 руб., и мы сохраняем рейтинг «Держать». Компания, как полагаем, продолжит ежеквартально выплачивать дивиденды, направляя на них 100% FCF. ФосАгро оценивается по P/E и EV/EBITDA 2023П в 8,8 и 6,9 соответственно (считаем эти значения справедливыми). Премия по бумагам Акрона к акциям ФосАгро — 15–20%; мы повышаем целевую цену акции с 16 500 руб. до 17 000 руб. и оставляем рейтинг «Продавать», учитывая потенциал снижения в 10%.

Фосагро: время щедрых дивидендов прошло, руб/акцию