ЦБР повышает ставки и намекает на паузу

Регулятор в очередной раз решил удивить рынок, подняв на сегодняшнем заседании депозитные ставки на 25 бп и дав сигнал рынку о грядущей паузе в текущем цикле ужесточения. При условии отсутствия больших позитивных сюрпризов со стороны экономического роста повышение ставок в ближайшие месяцы, очевидно, перестало быть базовым сценарием. Мы, однако, сохраняем свой прогноз по повышению депозитной ставки до 4.0% к концу года, ожидая, что уверенные темпы роста внутреннего спроса и ускорение базовой инфляции заставят регулятора возобновить цикл ужесточения монетарной политики.

Несмотря на несколько более жесткий, чем мы ожидали, характер решения, с учетом очевидного сигнала о предстоящей паузе в текущем цикле монетарного ужесточения в целом позиция ЦБ кажется довольно мягкой и свидетельствует о большей обеспокоенности регулятора рисками экономического роста, нежели инфляцией. Решение оставить неизменными процентные ставки по операциям предоставления ликвидности и нормы резервирования выглядит вполне логичным в условиях снизившегося уровня свободной ликвидности.

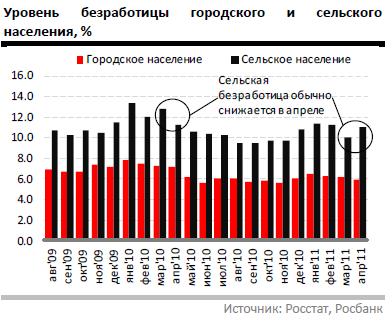

В пресс-релизе к решению регулятор ожидаемо отметил ухудшение некоторых показателей экономической активности в апреле, а именно: безработицы и промышленного производства. Как мы отмечали в комментарии к апрельской макростатистике, мы не склонны рассматривать всплеск безработицы в апреле как смену тренда на рынке труда. Рост занятости в последние месяцы носил всеобщий характер и наблюдался среди большинства отраслей частного сектора, что дает основания полагать, что текущее падение - скорее разовое явление. В пользу такого предположения выступают и некоторые детали отчета Росстата. Например, уровень безработицы городского населения продолжил снижаться в апреле (6.2% до 5.9%), в то время как безработица сельского населения неожиданно выросла, несмотря на благоприятную сезонность (с 10.0% до 11.0%), потянув вниз совокупный показатель. Кроме того, судя по региональным данным, снижение занятости было сосредоточено в основном в Сибирском федеральном округе. Сопоставляя эти факты, можно предположить, что из-за сильных пожаров в Сибири пришлось несколько отложить начало посевного сезона, что и могло стать причиной нехарактерного для этого времени года всплеска безработицы.

Уровень безработицы городского и сельского

Вместе с тем, ЦБ в очередной раз выделил снижение склонности населения к сбережению как один из факторов повышения экономической активности и роста инфляционных рисков. Действительно, излишне мягкая монетарная политика привела к ситуации глубоко отрицательных депозитных ставок, что толкает домохозяйства увеличивать потребление и наращивать долговую нагрузку: темпы роста розничного кредитного портфеля банковской системы в последние месяцы ускорились почти до 30% (в аннуализированном выражении). Учитывая тот факт, что монетарное ужесточение пока никак не отразилось на процентных ставках в экономике (лишь затормозив их снижение), мы ожидаем сохранения такого тренда в ближайшие месяцы. Кроме того, ожидаемое ускорение роста зарплат в частном секторе на фоне заметных улучшений на рынке труда в совокупности с планируемыми индексациями в публичном секторе продолжат поддерживать темпы роста потребительского спроса на высоком уровне.

Рост инфляции в мае до 9.7% г/г (по сравнению с 9.6% в апреле), отмеченный ЦБР в пресс-релизе, может свидетельствовать о некотором ускорении темпов роста базовых компонент, так как цены на продукты питания снижались в течение месяца. Мы ожидаем, что такой тренд сохранится как минимум до конца года при стабилизации, а начиная с августа и снижении, общего ИПЦ за счет дезинфляции продовольственных товаров, структура ИПЦ продолжит качественно ухудшаться с ускорением темпов роста цен по базовым компонентам.

В целом с учетом вполне прозрачного намека на паузу в текущем цикле ужесточения монетарной политики решение Банка России выглядит гораздо мягче, чем мы ожидали. Регулятор, похоже, обеспокоен рисками экономического роста и, вероятно, ожидая некоторого замедления экономической активности, решил взять паузу для оценки действенности трансмиссионного механизма. При условии отсутствия больших позитивных сюрпризов со стороны экономического роста (как, например, пересмотр данных по инвестициям) повышение ставок в ближайшие месяцы, очевидно, перестало быть базовым сценарием. Мы, однако, сохраняем свой прогноз по повышению депозитной ставки до 4.0% к концу года, ожидая, что уверенные темпы роста внутреннего спроса и ускорение базовой инфляции заставят регулятора возобновить цикл ужесточения монетарной политики.