ЦБ выбрал осторожность. Решение не совпало с ожиданиями рынка

Центробанк, вопреки ожиданиям, снизил ключевую ставку до 16,5%. Учитывая величину шага – символические 0,5 п.п., регулятор предпочел не спешить. Стоит отметить, что это снижение – четвертое подряд, а прошедшее заседание – опорное, когда регулятор дает среднесрочный прогноз. И в данном случае последовательность действий и прогноз оказались для рынка важнее, чем ставка. Чего ждет ЦБ и почему инвесторы разочарованы его решением? Finam.Ru изучил мнения аналитиков.

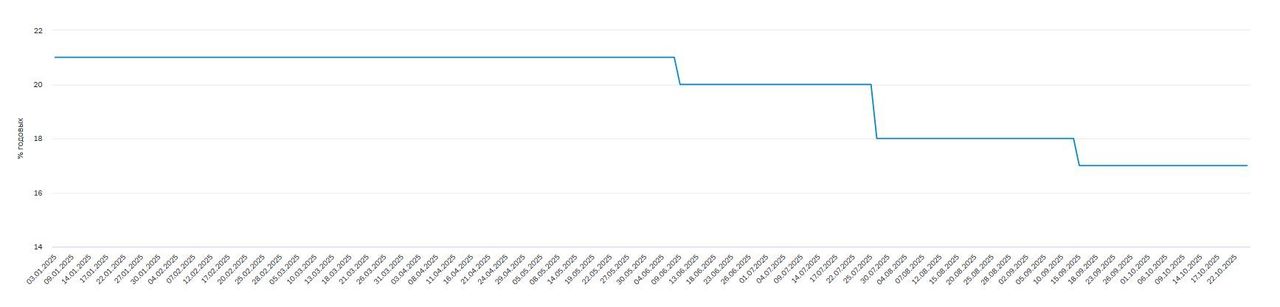

Ключевая ставка

ЦБ и рынок

Банк России на заседании 24 октября принял решение понизить ключевую ставку на 50 базисных пунктов до уровня 16,5%, сохранив при этом нейтральный сигнал. "Банк России будет поддерживать такую жесткость денежно-кредитных условий, которая необходима для возвращения инфляции к цели", - сказано в комментарии ЦБ. Это решение оказалось сюрпризом для большинства аналитиков рынка, не ожидавших изменений в монетарной политике в ближайшее время.

Аргументом в пользу сохранения ставки на текущем уровне аналитики называли повышенные инфляционные ожидания предприятий на фоне корректировок бюджета и повышения НДС до 22% со следующего года, а также все еще высокие темпы роста зарплат. Вместе с тем, сдерживающим инфляцию фактором является укрепление курса рубля на фоне замедления экономической активности, темпов кредитования и внутреннего спроса, что является аргументом в пользу снижения ставки.

Решение Центробанка уменьшить шаг снижения ставки до 0,5 п.п. говорит о желании регулятора убедиться в устойчивости замедления инфляции, чтобы обеспечить ее выход к целевым 4% к концу 2026 года, как это заложено в обновленном прогнозе.

"Почему не снизили сразу на 1 п.п. и решили пересмотреть прогноз? Основная причина – это кратковременный всплеск инфляции и инфляционных ожиданий из-за повышения НДС, риски по внешней торговле (нефтью) и разовые факторы в виде скачка цен на топливо", - комментирует Дмитрий Донецкий, главный аналитик ИФК "Солид".

Базовый сценарий ЦБ предполагает среднюю ключевую ставку в диапазоне 13-15% годовых в 2026 году и означает продолжительный период проведения жесткой денежно-кредитной политики. "Проинфляционные риски выросли и преобладают над дезинфляционными на среднесрочном горизонте", - отмечено в комментарии.

Согласно прогнозу, годовая инфляция снизится в 2026-ом до 4-5%, а в 2027 году и далее – будет находиться на цели.

"Несмотря на снижение ключевой ставки и формально нейтральный сигнал, риторика заявления и макропрогноз выглядят достаточно жестко. Так, макропрогноз средней ключевой ставки на 2026 год повышен с 12-13% до 13-15%. Это выше наших и рыночных ожиданий, которые находились в диапазоне 13-14%", - комментирует Ольга Беленькая, руководитель отдела макроэкономического анализа ФГ "Финам".

По мнению Дмитрия Полевого, директора по инвестициям "Астра УА", сегодняшнее решение выглядит не самым удачным из возможных. "Масштабы изменения прогноза на фоне имеющейся информации и предыдущей коммуникации ЦБ, с нашей точки зрения, снижают доверие к нему и повышают уровень неопределенности", - комментирует эксперт.

Реакция российского фондового рынка на решение ЦБ говорит о разочаровании инвесторов. Индекс МосБиржи, который с утра пребывал в зеленой зоне, после объявления ставки перешел к снижению. На 14:00 мск рублевый индикатор терял 1%, продажи наблюдались по широкому спектру бумаг, при этом рост показали относимые к "защитным" бумаги золотодобытчика "Полюса" (+1,5%), производителя минудобрений "ФосАгро" (+1,37%) и электрогенерирующей "Интер РАО" (+1,2%). Ближе к окончанию основной сессии снижение рынка замедлилось.

"Пока ЦБ не готов к быстрому снижению ставки, а экономика в таких условиях (и прибыли) будет отдана в жертву 4% инфляции. Основной риск – геополитика и влияние уже принятых или дополнительных санкций", - отмечает Полевой.

Преждевременно ждать ралли, предупреждают аналитики InvestFuture: "Уровень ключевой ставки все еще высокий, а бизнес по-прежнему живет в режиме «дорогих денег»".

А вот денежный рынок ожидал именно такого решения. Индикатор RUSFAR, значения которого обычно колеблются в районе ключевой ставки, накануне закрылся на уровне 16,4, текущее значение – 16,43.

Советы инвесторам

Снижение ключевой ставки – драйвер для роста облигаций, главные бенефициары – длинные ОФЗ с фиксированным купоном, считают аналитики "БКС Мир инвестиций".

"Высоконадежные длинные ОФЗ перед заседанием предлагали порядка 14,5-15% к погашению – необоснованно много для ключевой в 16,5%, значит, в ближайшее время цены на такие инструменты должны расти. В облигациях "второго эшелона" (кредитный рейтинг А и ниже) можно зафиксировать еще большую доходность и тем самым обогнать рынок. Ставки денежного рынка в ближайшем будущем должны снизиться, что делает длинные облигации с фиксированным купоном лучшими из лучших", - комментируют в БКС.

В пользу длинных облигаций склоняются и аналитики "Совкомбанка": "Консервативным инвесторам пока разумно выбирать депозиты (с доходностью 13-16%), фонды ликвидности (15-16%) и другие защитные инструменты (надежные облигации с постоянным и переменным купоном). Часть портфеля можно держать в длинных ОФЗ и акциях на случай реального улучшения в геополитике, замедления инфляции и продолжения снижения ключевой ставки".

Снижение ключевой ставки до 16,5% может привести к уменьшению доходности банковских вкладов, поэтому эксперты советуют рассмотреть альтернативные инструменты пассивного дохода. Фонд "Денежного рынка" от "Финам" – до 17% годовых без комиссий и с возможностью быстрого вывода средств – доступен каждому инвестору.

А вот на курсе рубля снижение ключевой ставки может отразиться негативно. По мнению аналитиков "БКС Мир инвестиций", открывать валютные позиции следует при курсе рубля 80 за доллар США и ниже.

По оценке аналитиков "Совкомбанка", рубль в ближайшие недели и в целом до конца года останется крепким и продолжит торговаться в устоявшихся диапазонах 78-84 за доллар, 10,9-11,7 за юань, 91-98 за евро. "На случай возможного ослабления рубля разумно держать в портфеле валютные активы, в том числе замещающие облигации и золото", - уточняют аналитики.

Александр Бахтин, инвестиционный стратег "Гарда Капитал", считает, что к началу зимы валюты могут еще продвинуться вверх: доллар – ближе к 85, евро – к 97-98, юань – к 11,8 руб.

Прогнозы

По оценкам "Финама", текущие параметры среднесрочного прогноза ЦБ на 2025 год предполагают возможность как сохранения ключевой ставки на последнем в этом году заседании на текущем уровне, так и ее снижения до 16%. При этом новый прогноз ЦБ средней ключевой ставки на 2026 год соответствует ее диапазону 11-13% на конец 2026 года.

Аналитики "Промсвязьбанка" и "Совкомбанка" ожидают снижения ставки на финальном в этом году заседании ЦБ до 16%.

"В случае выполнения Минфином плана по расходам бюджета (предполагает их снижение на 15% г/г в IV кв.) и при отсутствии существенного роста инфляционного давления до конца года, ключевая ставка будет в декабре снижена до 16%. Выраженная реализация проинфляционных рисков на рубеже 2025-2026 годов может привести к паузе в цикле смягчения денежно-кредитной политики", - комментирует Денис Попов, главный аналитик ПСБ. Однако весной следующего года аналитики ПСБ видят высокую вероятность возобновления снижения ставки. На конец 2026 года ставка, по их оценке, составит 12%.

К концу 2026 год, по мнению Михаила Васильева, главного аналитика "Совкомбанка", годовая инфляция снизится до 5,6%, а ключевая ставка составит 14%.

Аналитики "Астра УА" ожидают снижения ставки до 15-15,5% в 2025 году и до 11-12% – в 2026-ом.

По мнению Натальи Ващелюк, старшего аналитика УК "Первая", на ближайшем заседании в декабре ключевая ставка будет сохранена на уровне 16,5%. Наталья Мильчакова, ведущий аналитик Freedom Finance Global, также не исключает, что в декабре ставка будет оставлена без изменений.

Комментарии