ЦБ РФ сохранит ставку, но смягчит сигнал

Что случилось? В преддверии решения по ставке в эту пятницу из важных вводных остаются сегодняшние оперативные отчёты ЦБ по опросу компаний и инфляционным ожиданиям населения (ИО), а также вечерние данные по недельной инфляции и ценам производителей за февраль. Опубликованный опрос компаний за март (по итогам февраля) показал следующее:

- Индикатор бизнес-климата (ИБК) составил 4.8 после роста с 3.9 до 5.4 в январе по сравнение с 4.4 в среднем за 4К24.

- Текущие оценки спроса и выпуска ухудшились с января, но остались вблизи уровней ноябре-декабря, хотя ожидания улучшились до максимума с июля.

- Показатели текущих оценок спроса продолжили снижаться чуть быстрее текущих оценок выпуска.

- По отраслям, в промышленности, с/хоз-ве, строительстве, розничной торговле транспорте/хранении ИБК также был ниже среднего за 4К25, небольшие улучшения лишь в энергетике/ЖКХ, торговле авто и опте, а также в услугах.

- Существенное снижение издержек привело к торможению баланса текущих цен до минимума с апр-24, на этом фоне баланс инфляционных ожиданий компаний также снизился с 23.1 до 20.3 – это минимум с мая-24, но все еще выше средних 10 за 2016-19, когда инфляция была вблизи целевых 4%.

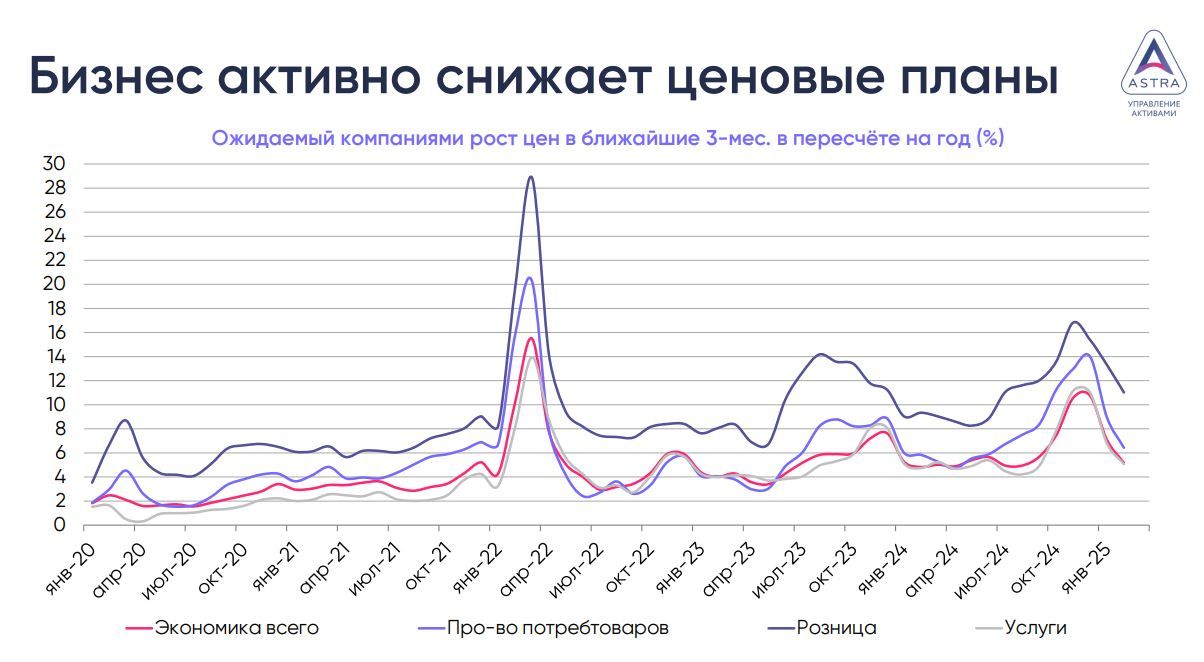

- Баланс инфляционных ожиданий важен (т.е. разница ответов о планах повышать или снижать цены), но важнее, как сильно бизнес планирует их повышать (см. слайд) – здесь средний ожидаемый на 3-мес. рост цен в пересчете на год упал с 7.1% до 5.2% (близко к среднему за 1П24), из критически-важных для потребительской инфляции отраслей снижение в производстве потребтоваров (с 8.9% до 4.3%), в с/хоз-ве (с 5.7% до 3.2%), в рознице (с 13.3% до 11%) и услугах (с 6.8% до 5.1%), хотя и в остальных отраслях ценовые планы тоже снижались.

- Продолжилось улучшение (до максимумов с июня) индекса условий кредитования, хотя в исторической перспективе это по-прежнему зона очень жестких кредитных условий.

Что мы думаем?

Экономическая часть опроса говорит, что постепенное охлаждение деловой активности продолжается, но без драматизма. Снижение ИО компаний, безусловно, позитивно, у ЦБ есть даже исследование о важности этого индикатора для инфляции. Но самое важное для нас – резкое охлаждение ценовых планов. Тут, вероятно, помогает и замедление спроса, и нормализация динамики издержек, и крепкий рубль, и адаптация к повышенным с 2025 налогам. Это важно в контексте недавних комментариев Алексея Заботкина про отсутствие необходимости дальнейшего роста реальных ставок. Разница ключевой ставки (21%) и ценовых планов (5.2%) выросла с 13.9% до 15.8% (10.4-15.3% в сен-дек), это новый максимум с начала публикации ценовых планов в 2020.

Сегодня нужно дождаться еще инфляционных ожиданий населения. Но сам по себе опрос компаний лишь усиливает наш тезис – в пятницу ЦБ, вероятно, сохранит ставку, но смягчит риторику/сигнал, что позволит нейтрализовать жесткость предыдущего сигнала и подготовить рынок к возможному снижению номинальной ставки в апреле-июне (при сохранении её повышенного реального уровня). Это вполне себе консенсусный взгляд из соображений «как ЦБ должен поступить, чтобы не нарушить текущую коммуникацию». Но мы не удивимся, если ставку понизят на 100-200 б.п. уже в пятницу, хотя это может вызвать обвинения, что ЦБ вновь (как и в декабре) поддался на давление со стороны президента, высказавшегося вчера о недопущении чрезмерного охлаждения экономики. Хотя, объективно, уровень реальных ставок в экономике запредельный, и аккуратно смягчать ДКП можно уже сейчас.