ЦБ на следующей неделе может спокойно сохранить ставку на уровне 7,5%

Что случилось?

· Инфляционные ожидания населения на год вперед снизились с 10.71% до 10.35%, причем сильнее у россиян со сбережениями (с 9.9% до 9.6%), чем без них (с 11.3% до 11.2%)

· Оценка наблюдаемой инфляции подросла с 14.3% до 14.9%, и сильнее как раз у первой группы (с 12.2% до 13.2%), чем у второй (с 15.7% до 16.3%)

· К уровням первой половины 2018 вырос индекс потребительских настроений, хотя во многом из-за текущих оценок, а не ожиданий

· Снизилась склонность россиян к сбережениям и выросла готовность к крупным покупкам, что, вероятно, объясняет рост инфляционных ожиданий в бизнесе. вкл. розницу – здесь явно видна реакция на слабый рубль и рост издержек

Что мы думаем?

· Снижение инфл. ожиданий в очередной раз подтверждает нашу гипотезу, что люди чувствительны к динамике годовой инфляции (она снижается), реагируя на изменение стоимости важных для них товаров/услуг, и, наоборот, слабо реагируют на курсовую динамику – именно поэтому чиновники акцентируют внимание на снижение инфляции ниже целевых 4%

· Примечательно, что баланс ответов относительно будущего курса доллара к рублю («больше» - «меньше») в апреле даже улучшился до 4 пунктов vs 8 в марте и 3-6 в январе-феврале, т.е. люди думают о курсе контрциклично, и никакого негатива тут нет

· Отличие в наблюдаемой инфляции людей с и без сбережений, видимо, объясняется разной динамикой цен на потребляемый набор товаров/услуг – мартовские цифры по инфляции показали более заметный рост в непродовольственных товарах и услугах, чувствительных к курсу (туризм, поездки), а снижение ожиданий может отражать более трезвый взгляд на среднесрочные перспективы доходов/экономики

· Рост ценовых ожиданий бизнеса – отражение растущих надежд на восстановление спроса и рост издержек, но бизнес останется «заложником» спроса, где чуть больший оптимизм населения еще не означает полного отказа от сберегательной модели

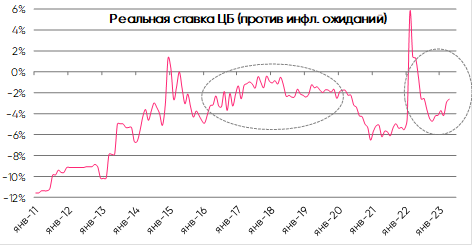

В итоге, некоторое ухудшение показателей инфляции на стороне «предложения» (в т.ч. из-за ослабления рубля) и устойчивость экономики балансируется низкой фактической инфляцией, неустойчивым спросом и чуть более позитивными бюджетными перспективами. При этом неизменность ставки и снижение инфляционных ожиданий автоматически ужесточают политику ЦБ, не требуя непосредственного повышения ставки (см. график) – до уровней 2017-20 года, когда инфляция была под контролем, уже не так далеко.

Поэтому ЦБ на следующей неделе может спокойно сохранить ставку на уровне 7.50%, необходимости ужесточать риторику/сигнал также не видим. Риски повышения ставки в будущем возможны лишь в сценарии геополитической эскалации и/или резкого ухудшения внешних условий и дальнейшего давления на рубль.