ЦБ может снизить ставку на 50-100 б.п. до 14%-13,5%

Динамика долга и процентные доходы

Макроэкономический анализ в условиях высоких ставок не должен исключать процентные доходы-расходы, их влияние на монетарные агрегаты (запасы), ВВП, реальные доходы и расходы (потоки).

Пока никто не готов к такому анализу. Возможно из-за выводов, которые войдут в противоречие с текущей ДКП, бюджетной политикой и их согласованностью в борьбе с инфляцией.

В обзоре финстабильности есть поверхностный анализ по совокупному показателю покрытия процентов ICR из МСФО крупнейших компаний за 2024-2025 гг. Почему-то не приведен 2023 г. с более умеренными ставками и II п. 2025 с наихудшими показателями.

Несмотря на явное ухудшение ICR<3 в 2025 у 75% компаний по доле в долге, делается вывод: "отдельным компаниям может потребоваться реструктуризация долга, однако большинство из них останутся устойчивыми". Другими словами можно сказать "до половины компаний останутся финансово неустойчивыми".

Свежая записка ДИП ЦБ РФ снова пытается нивелировать влияние процентных расходов бизнеса на инфляцию, но теперь совсем неудачно. В 2026 аналитики пишут о росте процентных расходов лишь на 12,7% г/г по опросу предприятий от 2024 г.

На основе этого делается вывод, что "проинфляционный эффект так называемого канала издержек при повышении ставок значимо меньше дезинфляционного эффекта процентного канала, который является основным в трансмиссионном механизме".

Кажется, не нужно проводить опрос, чтобы оценить 2х-кратный рост процентных расходов после 3-х лет сверхвысокой номинальной и реальной ставки.

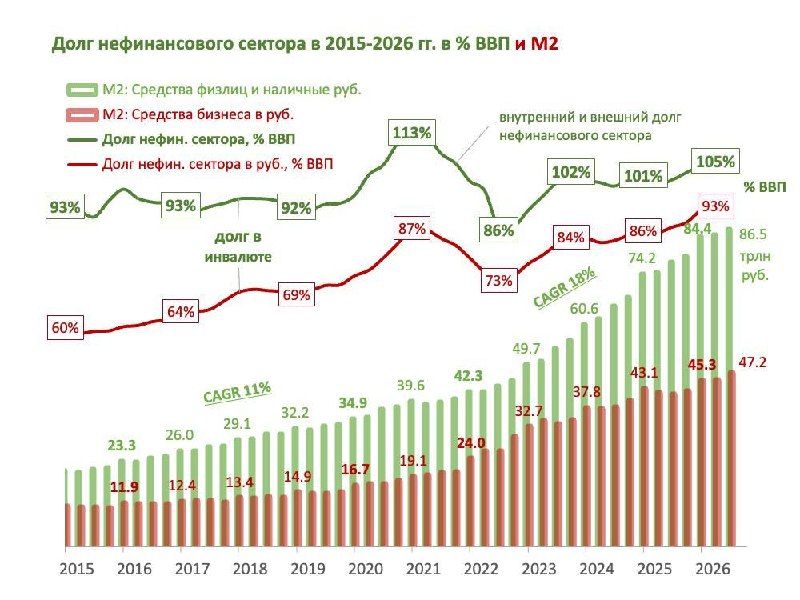

Совокупный долг в рублях удвоился с 2021 г. до 202 трлн руб. Он включает 130 трлн кредитов и облигаций у некредитных организаций, 32 трлн госдолга в ОФЗ и 40 трлн кредитов физлицам. Основной рост пришелся на бизнес, при этом прибыли нефинансовых компаний остались на одном уровне 25-30 трлн с 2021 г. Отношение процентных расходов к прибыли могло вырасти до 4-х раз.

Кроме канала издержек есть канал доходов. Доходы физлиц росли ускоренном темпом в том числе из-за процентов по депозитам. Сейчас проценты превышают прирост активов, то есть часть процентов уже тратится в реальной экономике, а не сберегается/капитализируется в росте долговых активов.

Процентные доходы превышают прирост долга, что проинфляционно

Сейчас процентные доходы* составляют ~13% ВВП (28 трлн) против роста долга/активов на 10-11% ВВП. В результате часть процентов создает дополнительный спрос в экономике от получателей процентов и недостаток спроса/инвестиций у плательщиков, которые не могут компенсировать уплату процентов сопоставимым увеличением долга.

*Процентные доходы оценены грубо по ключевой ставке (КС) относительно ВВП. В реальности средняя ставка по долгу выше КС, по денежным активам ниже КС, а фактическая ставка приходит к КС позже - график смещен вправо. Фактическая процентная нагрузка сейчас ещё на максимуме. Но решения о сбережениях и инвестициях принимаются из текущей ставки, а не средней в прошлом.

В моменте проинфляционность проявляется через канал издержек, незаметно, потому что совокупный спрос не меняется при любом превышении процентов над приростом активов.

Дальше будет хуже из-за изменения структуры спроса от инвестиций к потреблению и увеличения рисков финстабильности закредитованного бизнеса.

Ставка, при которой сравняется прирост долга и процентов по нему, сейчас ~12%. Всё что выше уже не ограничивает спрос, но создает дисбалансы и проинфляционно (MMT по-русски).

Нормальная ситуация, когда экономика сберегает не только начисленные проценты, но и часть доходов из реальной экономики (зарплаты, прибыли). До 2022 г. долги/активы прирастали на 8-11% ВВП, в том числе на 4-5% за счет процентов. Тогда вклад монетарных факторов в спрос был положительным.

При ставке 12-14,5% и росте долга в рублях на 11% ВВП в год общее влияние ДКП и процентных доходов в экономике проинфляционно.

Долг, М2 и проценты по госдолгу

Общий долг, включая внешний и валютный, превысил 100% ВВП (225/214 трлн). Повышение ставки до 21% не смогло его сдержать - в 2024 ускорило динамику ВВП и долга, дальше ВВП замедлился, а долг продолжает расти ускоренным темпом. В том числе за счет процентов.

С 2014 идет сокращение внешнего и валютного долга при увеличении доли рублевого (202 трлн). Процесс ускорился после 2022 г. Внутренние сбережения активно замещали внешние.

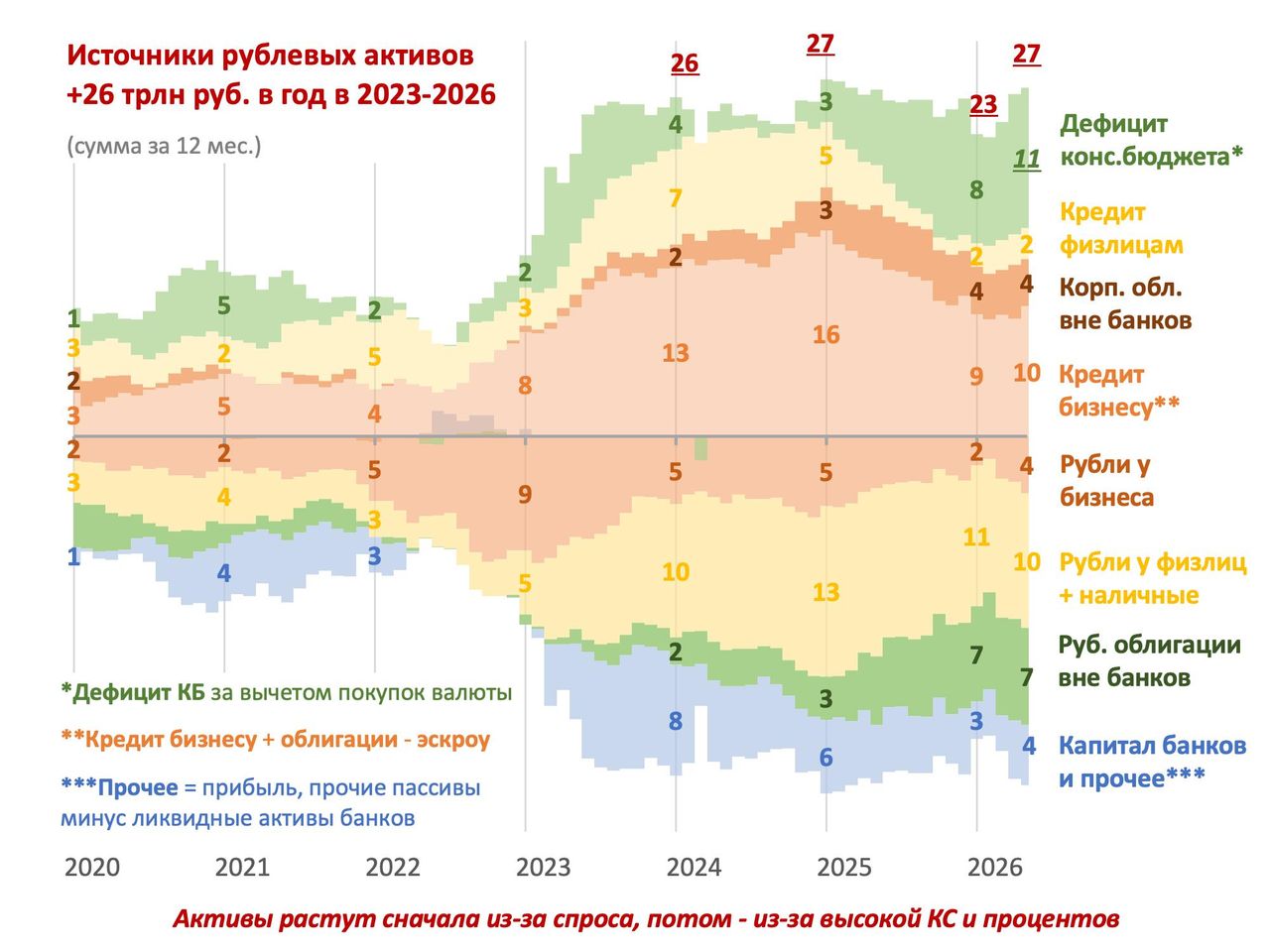

Сейчас основная часть - это банковский кредит в рублях и деньги М2 с другой стороны.

В структуре М2 прирост средств населения замедляется вслед за ставкой. Бизнес наоборот начал восстанавливать денежные запасы, наращивая долг. Компании могут брать кредиты или авансы бюджета про запас и оставлять средства на счетах.

Текущее ускорение роста М2/M2X до 13% г/г естественно при таких ставках, а минимальный рост 10,6% в 2025 оказался случайным. Компании тратили и остатки на счетах, и полученные проценты на обслуживание долга и инвестиции, решения о которых были приняты ранее.

Фактор ПСБ. По открытым данным в росте М2 и кредита бизнесу в 2026 г. поучаствовал Банк ПСБ - его активы, взвешенные с учетом риска (RWA), выросли с 6,7 до 7,8 трлн в марте-апреле. В 2026 до 50% кредита бизнесу (+2 трлн) и до 40% М2 (+2,4) за счет одного банка.

Рост М2 в мае на 1,8 трлн ушел в средства бизнеса. На фоне нулевой динамики кредитов и депозитов в Сбере, он, скорее всего, также из не совсем рыночных кредитов и выполнения ГОЗ.

Но самое важное сейчас в ре-эволюции дефицита бюджета.

Дефицит и процентные расходы бюджета

Обеспокоенность Банка России и участников рынка бюджетной политикой выливается в падение цен и рост доходности облигаций. 15% годовых на 5-15 лет - слишком высокая премия и к ожидаемой инфляции 4%, и к нейтральной ставке 8%.

Два года мы пытались снизить дефицит за счет повышения налогов и тарифов - проинфляционно. Теперь принято разумное решение допустить повышенный дефицит бюджета до 2029 г. при умеренных расходах.

Осталось не угодить в капкан из двух частей - практической и теоретической:

1. Инструменты. Минфин пытается выстроить прогнозируемые расходы на обслуживание долга на 15 лет равномерно по 2-3 трлн руб. в год, размещая длинные ОФЗ-ПД.

Если добавить проценты по госдолгу из принятой в законе логики (размещения ОФЗ только для обслуживания долга), равномерность окажется бессмысленной. В 2041 при средней стоимости госдолга 10-12-14% нужно будет заплатить 12-17-24 трлн против <4 трлн сейчас.

Минфину и Банку России нужно совместно думать о стоимости, структуре и срочности госдолга. В любом случае эти решения за эмитентом, а не кем-либо.

Увеличение доли флоатеров, коротких ОФЗ, участие ФНБ или ЦБ на вторичном рынке - возможные решения. Без этого регулятор может снизить прогноз по нейтральной ставке, чтобы компенсировать избыточное влияние стоимости госдолга. Я уже снизил нейтральную ставку в макроопросе ЦБ с 8% до 7%.

2. Отношение к дефициту бюджета и ставка.

Алексей Заботкин прекрасно выступил на завтраке Сбера ПМЭФ, защищая позицию Банка России. Мем "капкан Заботкина" понравился всем. ЦБ будет считать сравнение с "шоком Волкера" образцом успешной независимой ДКП. Визави продолжат винить во всех бедах ЦБ.

Без персоналий важнее, чтобы ДКП и бюджетная политика были согласованы в борьбе с инфляцией и не угодили в капкан: выше дефицит - выше ставка - выше проценты по госдолгу и дефицит.

В интервью Ведомостям Алексей повторил тезис "повышенный структурный дефицит означает более высокий вклад бюджета в совокупный спрос". Поэтому траектория ставки должна заранее быть уточнена (читаем - повышена). Тогда надо признать, чем выше ставка и стоимость госдолга, тем также выше вклад бюджета в совокупный спрос.

На самом деле, теоретическое допущение, что деньги из дефицита или кредита создаются только для спроса, устарело. Значительная часть новых денег обеспечивает необходимые финансовые сбережения, а они тем больше, чем выше ставка. Можно посчитать, какое должно быть кредитное предложение (MMT по-русски).

Ключевая ставка остается 10-12% в реальном выражении почти год

Даже не разделяя идею проинфляционности высокой ставки, регулятору и аналитикам нужно обосновать логику более жесткой ДКП сейчас.

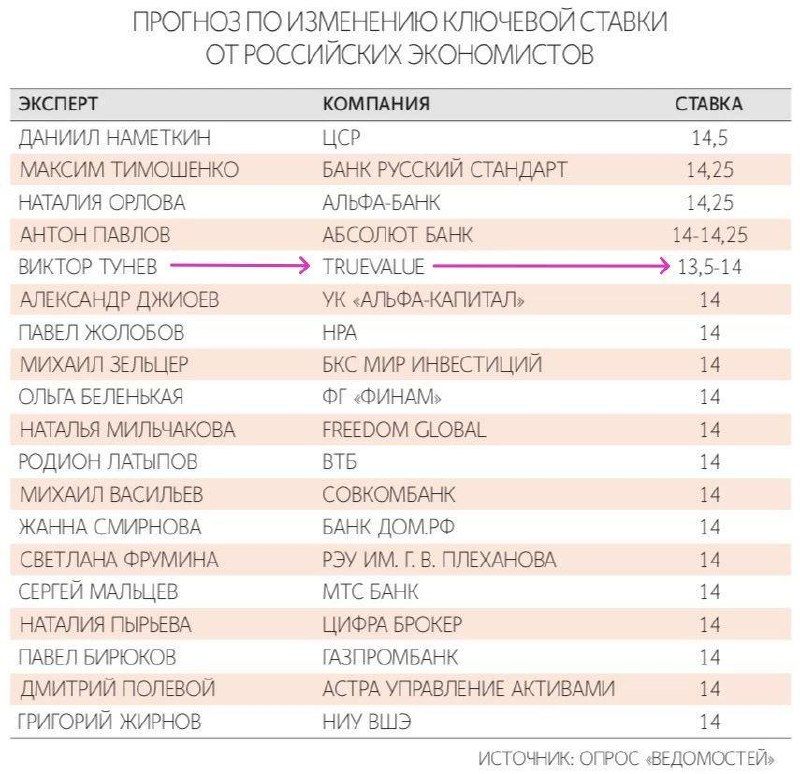

Консенсус считает, что ставку снизят 19 июня на 50 б.п. - близко к нижней границе среднесрочного прогноза ЦБ. Но тогда реальная ставка вырастет с ~10% в апреле до 11-12% в мае-июне по метрике, которую использует Банк России (КС 14,5% - 3,3% ИПЦ с.к.г. за 3 мес. = 11,2% в мае). На этом уровне мы с сентября 2025 с перерывом на повышение НДС в начале 2026 г.

Прогноз ЦБ от апреля 2026 строился на более высоких ожиданиях по инфляции во II кв.:

- 5,9% г/г и 4,1% кв/кв c.к.г.

- 5,4% и 3,6% будет по факту

- 4,6% и 3,5% будет без волатильных компонентов (овощей, топлива, туризма)

Инфляция в начале июня обязана исключительно волатильным компонентам, на которые ЦБ не смотрит. 0,2% в первую неделю июня включает 0,09 от плодоовощей, 0,04 от топлива и 0,03 от туризма (0,04% на все остальное). Вклад устойчивых компонентов остается на минимуме, близком к 0.

В мае Росстат скорректировал цены в остаток последней недели по двум товарам - огурец и поездки на Чёрное море (+8%). Без этой необычной корректировки инфляция в мае была бы не 0,17, а 0,09%!!!

Мой прогноз - снижение КС на 50-100 б.п. до 14%-13,5% - в зависимости от интерпретации данных и логики, которую примет СД Банка России.

Стандартная логика, к которой много вопросов:

- бюджетные риски возросли, посмотрите на дефицит и расходы федерального бюджета;

- структурный дефицит бюджета до 2029 создает дополнительный спрос и неопределенность;

- кредит и М2 растут быстрее прогнозов - "зачем снижать ставку?";

- безработица низкая 2,2%, темп роста зарплат высокий 15%;

- внешние риски остались и в будущем могут быть проинфляционны;

- инфляционные ожидания населения не снижаются.

Более корректная логика:

- бюджет перераспределил авансы на госзакупки с конца года как в 2025; темп расходов консолидированного бюджета продолжает сокращаться (+10% г/г за 4 мес. 2026 vs. +13% в 2025 и +21% за 4 мес. 2025) - в 2026 будет ещё ниже;

- структурный дефицит бюджета - следствие высокой КС и потребности во внутренних сбережениях, а не вклад бюджета в совокупный спрос при умеренном росте расходов (в будущем - не выше номинального ВВП);

- кредит и М2 растут одним темпом второй год, выше несовместимых с ростом экономики прогнозов 5-10% по М2 при ставке 14% - если сгладить нестабильность бюджетных расходов и остатков на счетах компаний; темп роста совокупного кредита замедлился до 10-11% ВВП, процентные расходы по нему выше (13% ВВП) и все также ограничивают совокупный спрос, но увеличивают инфляцию через канал издержек и дисбалансы в экономике;

- безработица будет запаздывать даже при снижении ВВП; темп роста зарплат нельзя считать без учета низкой базы 2025 и переноса премий на декабрь 2024; рост реальных доходов населения опустился до минимума с 2022 +2,6% г/г в 1 кв. 2026, раньше реальные зарплаты и доходы росли одним темпом 7-10%;

- внешние риски реализуются в другую сторону - более крепкий курс рубля;

- инфляционные ожидания населения - самый запаздывающий показатель, не влияет на текущую инфляцию; если смотреть на ИО бизнеса 3,4% или ИО из ОФЗ-ИН 3,6%, то они уже ниже цели по инфляции 4%.

В любом случае повода для ужесточения ДКП нет, поэтому ставку можно снижать как минимум вслед за инфляцией, но с точки зрения проинфляционности высокой КС - гораздо быстрее. Есть 3 заседания до сентября, чтобы снизить до более-менее нормальной КС 12%.

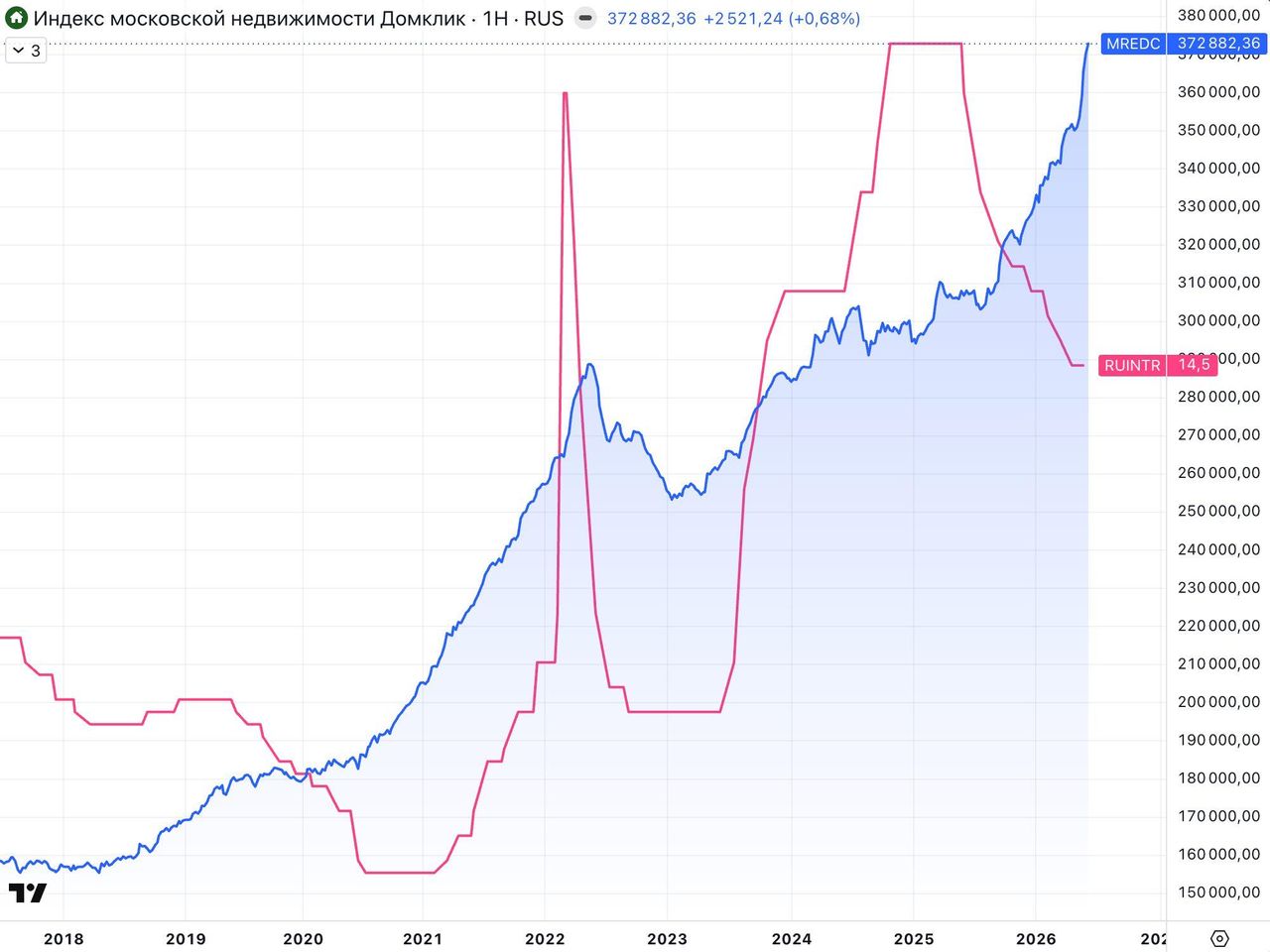

PS. Московская недвижимость - пример такой проинфляционности, неэффективности, дисбалансов, влияния процентных доходов на цены. Цены на вторичное жилье по индексу Домклик не зависели ни от льготной ипотеки, ни от ставки. Рост цен ускорился сразу с начала снижения ставки год назад. Владельцы депозитов хорошо заработали и активнее стали покупать жилье в Москве. Итог +22% г/г с 306 до 373 тыс. за м2. Частично на индекс могла повлиять структура предложения - все больше вторички продается от застройщиков после ввода.

Комментарии