ЦБ будет вынужден ускорить снижение ставки

Валютный рынок

Курс рубля восстановился к 11,50 за юань и 80 рублям за доллар, RUSFAR CNY вернулся к нормальным значениям, таким образом, валютные проблемы разрешены, но осадок в виде повышенной вторую неделю подряд инфляции остается. Вероятно, валюта продолжит торговаться у достигнутых уровней до возникновения новых событий, которых в этом году в изобилии.

Макроэкономика России

На этой неделе вышло много статистических данных, свидетельствующих об ускорении проблем в экономике и сокращении потенциала роста цен:

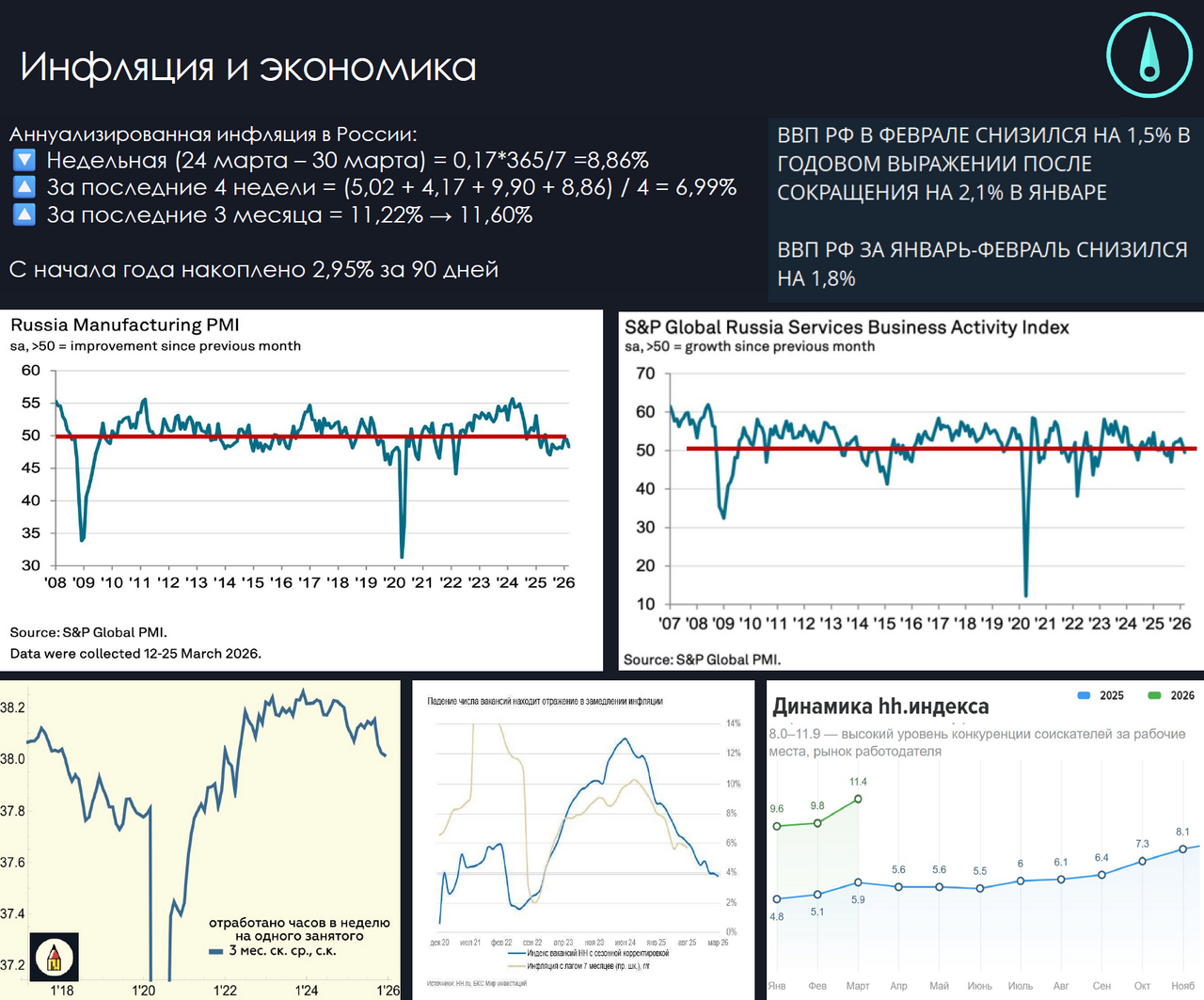

- ВВП в феврале снизился на 1,5% г/г, если в январе ЦБ сослался на календарный эффект, то в феврале неоспоримо произошло сокращение ВВП. Экономика ускоренно сокращается.

- Данные S&P PMI по производству и сфере услуг ушли ниже 50 пунктов, т.е. деловая активность падает по всей экономике. Закрытие малого бизнеса, сокращение персонала и фонда оплаты труда на крупных предприятиях не могут не влиять на спрос на услуги.

- Быстро снижается среднее число отработанных часов за неделю, свидетельство перехода на неполную занятость в связи с падением загрузки производств. Если раньше разрыв выпуска был за счет перегретого спроса, сейчас появился риск появления разрыва спроса из-за остановки производств.

- Аналитики БКС сопоставили индекс вакансий от Хэдхантера и инфляцию с 7 месячным лагом, получилась отличная корреляция, т.е. в следующие полгода можно ждать значительного торможения роста цен, если ЦБ не допустит нового витка девальвации.

- Динамика самого hh.индекса говорит о предкризисном состоянии рынка труда: на одну вакансию приходится уже 11,4 резюме.

Все это должно приводить к логике «чем хуже, тем лучше», т.к. промедление с быстрым снижением ставки грозит вылиться в полноценный экономический кризис, вместо обещанного представителями ЦБ «охлаждения экономики».

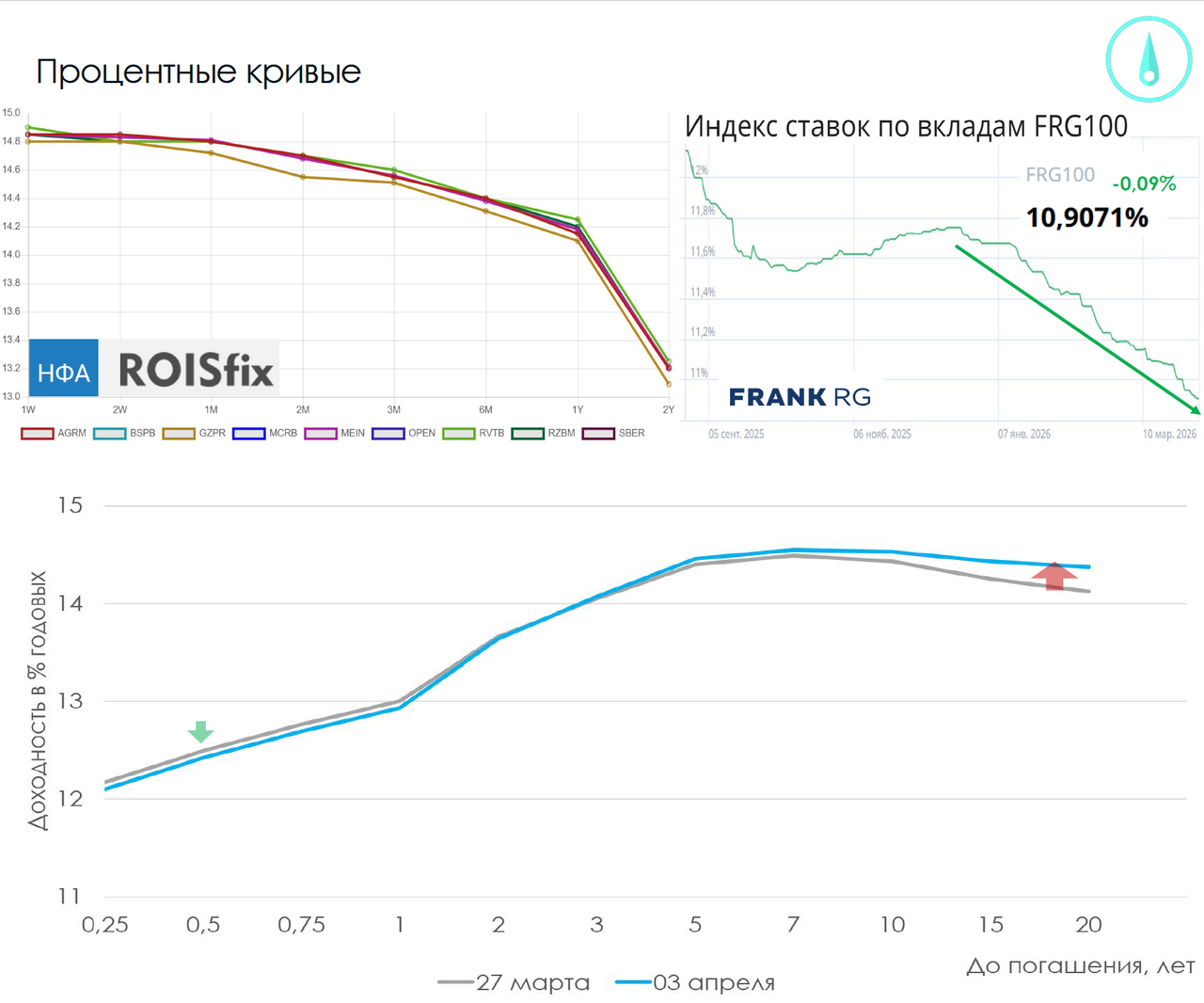

Кривые ОФЗ и ROISfix за неделю остались без изменений, участники рынка не могут определить, что будет делать ЦБ – продолжать тормозить производство внутри страны, апеллируя к высоким инфляционным ожиданиям и рискам от войны в Иране для экономики США и ЕС, или пытаться не допустить развития кризиса внутри российской экономики. Однако банки продолжают снижать ставки по депозитам с неизменной скоростью, т.е. банковский сектор закладывает риски более быстрого снижения стоимости кредитов, заранее снижая ставки привлечения средств.

Рынок акций

Неготовность регулятора поддерживать экономику в сложный период приводит к апатии на рынке акций: несмотря на отличные отчеты компаний ВИ.ру, НМТП, вышедшие на этой неделе, их акции не растут. Любой позитив используется для наращивания продаж акций. Продолжаю считать, что компании внутренней экономики, показывавшие рост в прошлом году, смогут справиться с текущими трудностями и поглотить своих конкурентов, как делает это, например Wildberries, растущая на 49% г/г и покупающая сопутствующие бизнесы. Положение российской экономики сложное, но именно это обуславливает интерес к покупке акций на будущее по очень низким оценкам.

Подробнее с материалами еженедельного обзора рынка можно ознакомиться в презентации на моем Telegram-канале.