Три варианта решения ЦБ

Осталось чуть больше недели до решения по ставке, в этот раз интриги больше, чем на прошлом заседании.

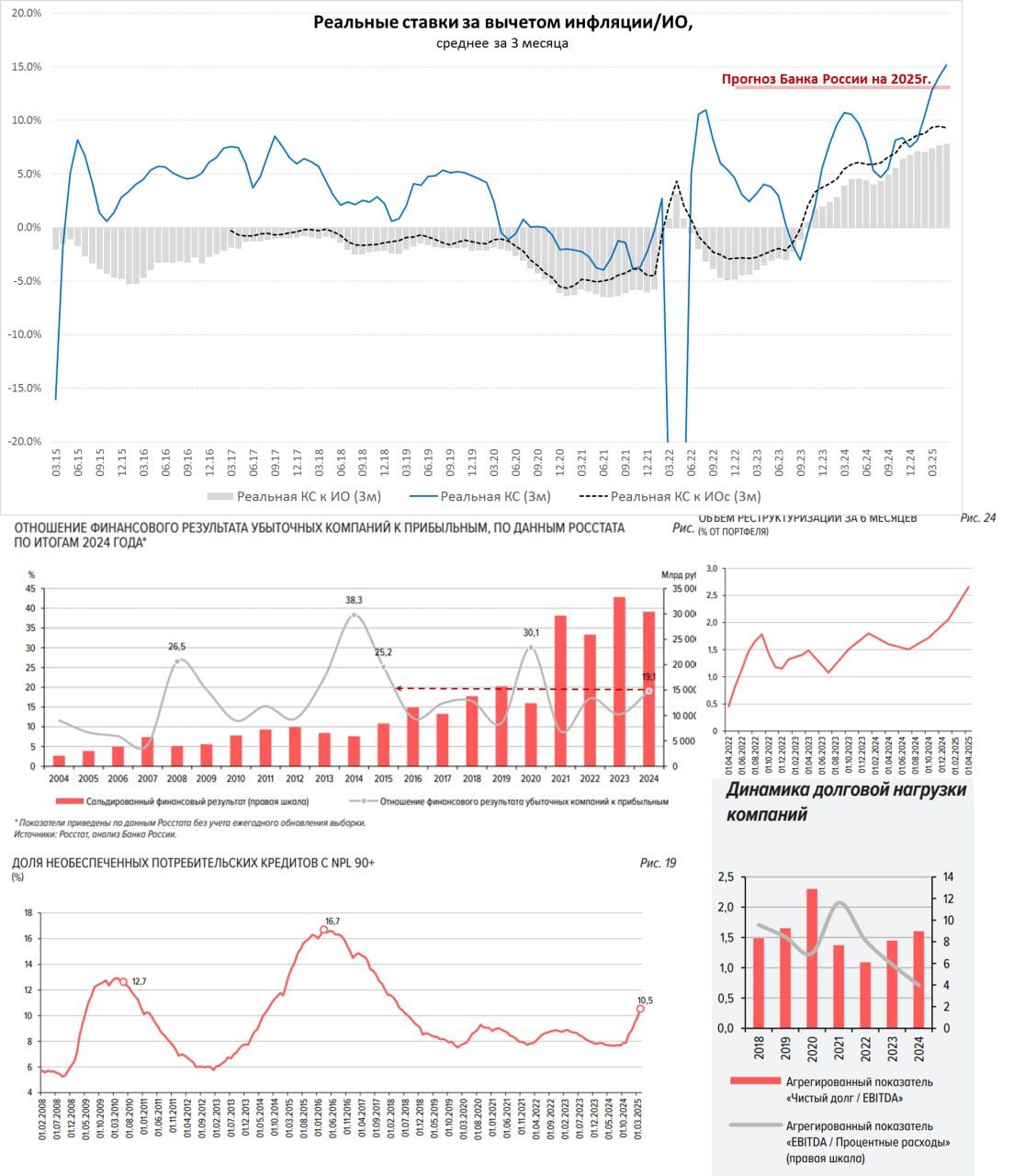

1. Инфляция – снижение продолжается, в апреле она замедлилась до 6.2% (SAAR), средняя за три месяца – до 6.9%, майских данных к заседанию еще полноценно не будет, но они однозначно сигнализируют о продолжении тенденции. Консервативно инфляция во втором квартале идет на ~6% (SAAR), что сместит реальную ставку на 15%. В первом квартале реальная ставка примерно соответствовала прогнозу ЦБ ~12.8%. Даже, если смотреть консервативно, мы идем в нижнюю границу прогноза ЦБ по инфляции (или ниже), а это соответствует ставке 16% на конец года.

2. Инфляционные ожидания дают неоднородную картину, у населения они подросли до 13.4%, у предприятий снизились до минимумов с 2023 года. Даже несмотря на рост ИО в мае, средняя за три месяца реальная ставка к ним выросла до 7.9% - новый максимум, а по отношению к ИО домохозяйств со сбережениями реальная ставка 9.3%. Ожидания населения вызывают вопросы...

3. Денежный рынок и ставки – дрейф вниз на ~0.5 п.п в месяц, но скорее в режиме поиска баланса процентного риска в системе, даже если Банк России ставку не снижает – ставки будут снижаться, т.к. экономика уже за это. Чем дольше ждет ЦБ – тем сильнее будет инверсия кривой, т.к. рынок понимает, что ДКП запаздывает, а значит потом придется догонять и этот процентный риск никто собрать не хочет. Я бы не назвал это смягчением ДКУ, скорее адаптацией широкого рынка и банков к «запаздыванию».

4. Корпкредит – в рамках траектории прогноза ЦБ, но объемы выдачи не покрывают даже процентные расходы, что приводит к сокращению депозитов корпоративного сектора - продают запасы, Темпы роста М2 упали ниже траектории прогноза Банка России. Сберегательная активность населения высокая на фоне все еще высоких темпов роста з/п и отрицательного кредитного импульса. Обзор финстабильности говорит о том, что долговая нагрузка выросла, дисциплина обслуживания долга снижается – риски нарастают.

5. Бюджет – все авансы выплачены в мае, скорее всего, профицит и будет оставаться в этом состоянии до ноября-декабря, недобор нефтегазовых доходов будет покрываться продажами валюты из ФНБ. В каком-то смысле бюджетный импульс краткосрочно становится отрицательным.

6. Экономика замедлилась – рост ВВП 1.4 г/г ниже большинства прогнозов, в т.ч. и Банка России. Спрос резко замедлился, как по оперативным оценкам Сбериндекса, так и данным ККТ. Рост зарплат в марте резко замедлился – это ожидаемо из-за переноса части выплат на декабрь, но денег то пришло меньше, а кредит не растет.

Если смотреть экономику, инфляцию, денежные агрегаты – они скорее идут ниже траектории базового прогноза ЦБ, или по нижней его границе – это за снижение ставки, вернее даже ее корректировку с текущих уже слишком высоких уровней. За счет консервативности у Банка России сформировался запас 1-2 п.п к его же прогнозу реальной ставки (13%), который и так задан с запасом жесткости.

Среднесрочные перспективы стали более туманными (тарифы, бюджет, субсидии и пр.) – это скорее за консервативный сигнал по ставки на 2026-2027 годы.

В этой ситуации можно обсуждать разные варианты:

- оставить с мягким сигналом – увеличить запаздывание, с рисками большего охлаждения и рисков финстабильности; [консенсус аналитиков ближе к этому сценарию];

- снизить на 1 п.п. с нейтральным сигналом (не поверят), или мягким сигналом; [ожидания рынка скорее ближе к этому сценарию];

- снизить на 2 п.п с нейтральным сигналом и жесткими комментариями, не предполагающими никакой уверенности в продолжении - сдвиг без продолжения; [экономика процессов скорее в этой точке].

Банк России, скорее будет склонен к 2 варианту, лично я за третий - он более правильно отражает ситуацию и снижает риск необходимости более резкого движения позднее, что важно в условиях роста неопределенности на горизонте 2026/27, на котором жесткий сигнал пока выглядит безальтернативным.