"Транснефть" - инвестиции с минимальным риском

Дивидендная отсечка в «Транснефти» 17 июля 2026 года. Деньги в дивиденды начали заходить еще на прошлой неделе, но заходили они плавно, постепенно и без истерики. Сегодня президент компании Николай Токарев обозначил примерный размер дивиденда и сказал, что в этом году выплата будет соизмеримой.

Размер дивиденда в «Транснефти» оценивается примерно в 180 – 190 рублей, что на данный момент составляет примерно 13%. Мы начинаем работать в Дивидендный сёрфинг, начиная уже от 6% доходности.

Для новичков в этом прекрасном инвестиционном бизнесе подчеркну — это не годовая доходность, а в моменте, годовая куда больше (если не сидеть в акции год, а это реально). Для того, чтобы получить дивиденды за год, совершенно не обязательно целый год морозить деньги в акции. Мы в год прокручиваем сумму, выделенную на дивидендный сёрфинг по нескольку раз, получая дивиденды от разных компаний за разные отчетные периоды.

Что же такое «Транснефть»

Во-первых, это монополист. Перекачка нефти по трубе является одним из основных способов транспортировки нефти, добываемой как в России, так и в сопредельных государствах. «Транснефть» является единственным оператором перекачки по трубе, а значит, у компании всегда будет работа. К бизнесу вопросов нет, бизнес понятный, востребованный, защищен государством и является вполне себе реальным, в отличие от разного рода «высокотехнологичных», но спорных стартапов. И поскольку это монополист, то согласно классической эконом теории – монополист имеет самые низкие маркетинговые издержки (конкуренции нет, рекламной гонки нет).

Во-вторых, компания несмотря на то, что им особо-то и незачем стараться обогнать конкурентов (их попросту нет), довольно эффективна и стабильна. Выручка «Транснефти» неуклонно растет с 2021 года, каждый год, а CAPEX за 2025 год, который составил рекордные 24,77 пункта говорит нам о высокой эффективности собственных инвестиций. Компания активно реинвестирует в собственный доходный бизнес, вкладывает в активы, которые стабильно и понятно приносят доход, а не пускается в непрофильные авантюры в попытках следовать моде, создавая «собственные эко системы». Риска на инвестиции практически ноль, а доход стабильный на протяжении трех десятилетий. Это хороший Фэн-шуй.

Президент «Транснефти» Токарев сегодня заявил, что дивиденды в этом году (за прошлый) будут сопоставимы с дивидендами в прошлом году (за 2024). Я склонен согласиться, что такие возможности у «Транснефти» есть. Наш любимый коэффициент рентабельность по EBITDA, в 2025 году (40,62) выше, чем в 2024 году (38,28). Несмотря на то, что чистая прибыль «Транснефти» в 2025 году (241 127 тыс. руб.) чуть ниже, чем в 2024 (299 976 тыс. руб.), общие активы компании (Total Assets) выросли: с 3 691 тыс. руб. в 2024 году до 3 702 тыс. руб. в 2025 году. И, что немаловажно – Чистый долг компании снизился с 275 934 рублей в 2024 году до 206 993 рублей в 2025 году. Все данные в миллионах рублей.

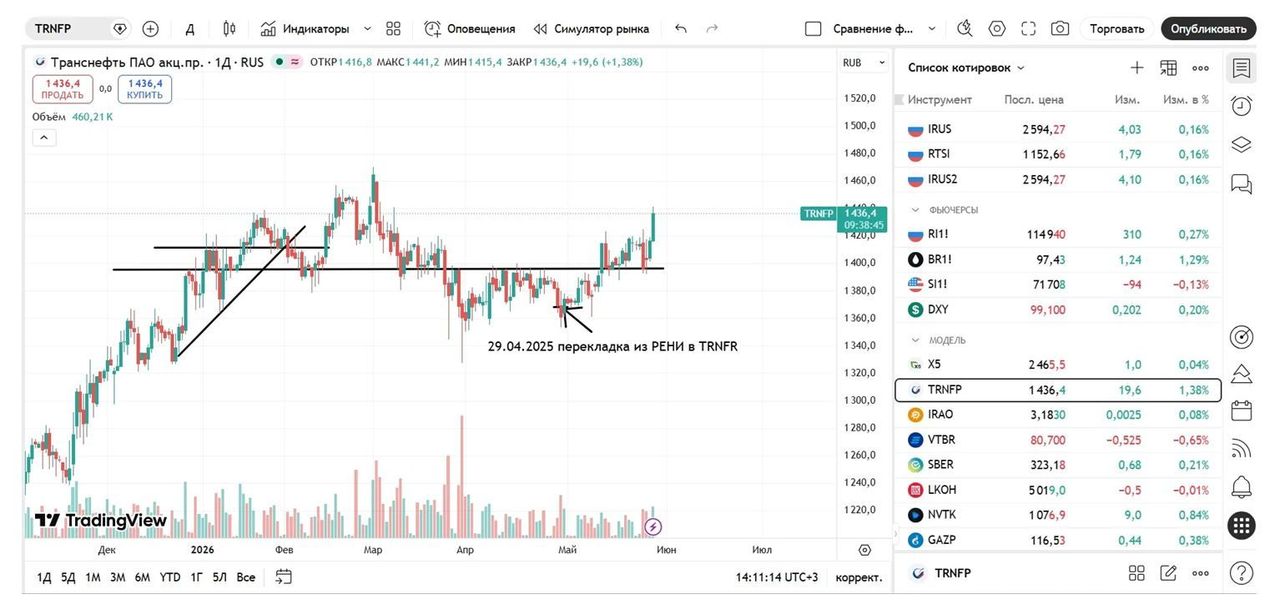

И в-третьих, технически, акции компании находятся в равновесной цене и набирают динамику вверх. Мы не берем компании без инвестиционной идеи и не берем компании только исходя из инвестиционной идеи. Обязательно, акция должна на бирже расти. Техническая картина в акциях «Транснефти» показывает продолжение восходящей динамики, оттолкнувшись (через Правило Ретеста) от сильных поддержек в районе психиатрически важной поддержки на 1400 руб. за одну привилегированную акцию. Хорошая компания и дивиденды у неё интересные.

Комментарии