Торговая война США и Китая – всерьез и надолго

Чтобы понять это, достаточно посмотреть на график.

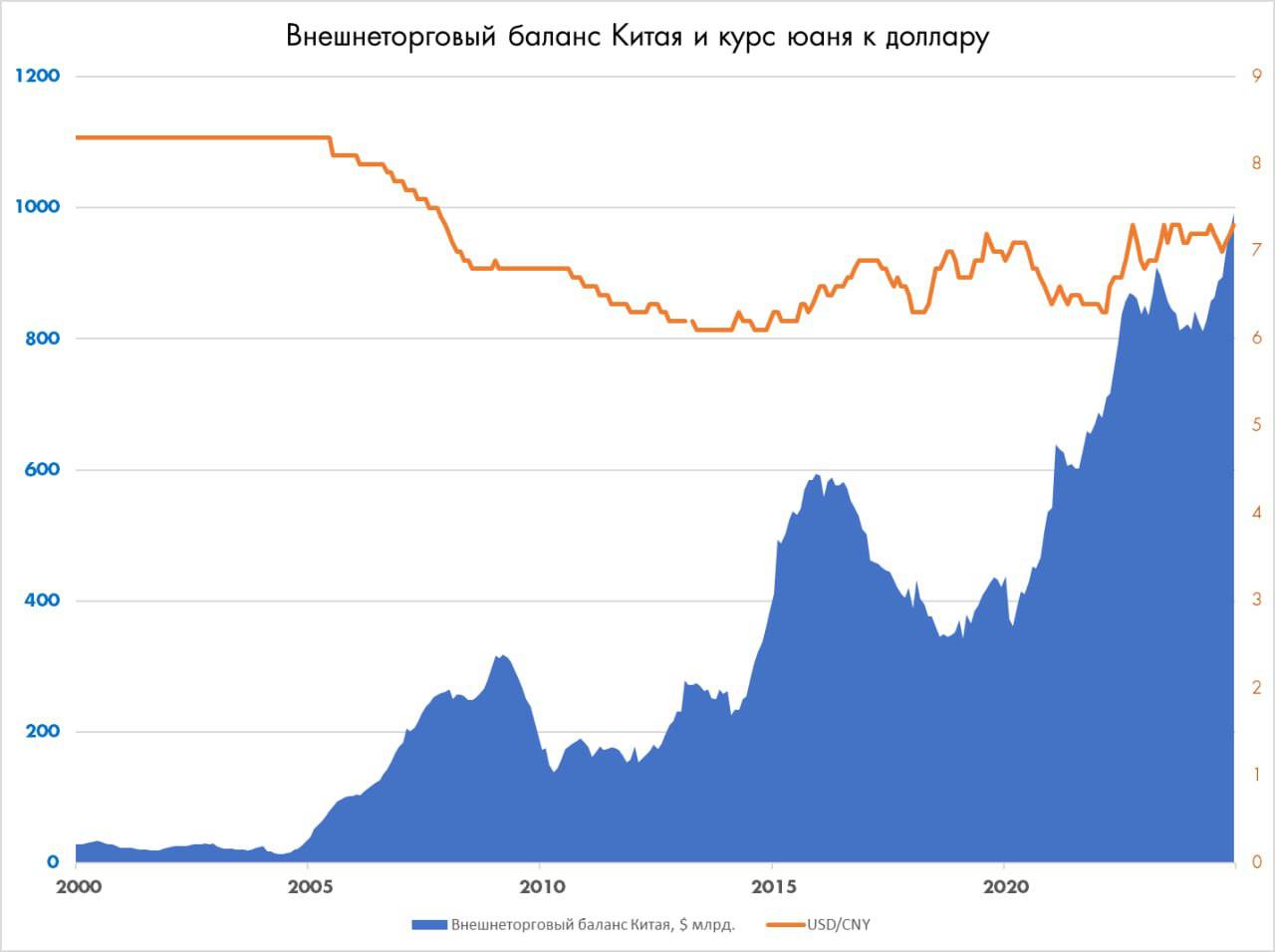

Внешнеторговый профицит Китая за период 2000-2025 вырос с 0 до $1 трлн. За это же время дефицит США ухудшился с -0,3 до -$1 трлн.

Т.е., несмотря на дисбалансы США в торговле с Европой, Канадой и т.д., все это упирается в Китай. ЕС и остальные страны, имея дефицит с Китаем, компенсируют его профицитом с США.

США пытались решить проблему дисбаланса еще в начале 2000-х. В 2005 году у них даже получилось договориться о постепенной ревальвации юаня. С 2005 по 2013 год Китай укрепил свою валюту на 27% с 8,27 до 6,06. Это способствовало стабилизации торгового профицита Китая на уровне около 200 млрд. долл. в год.

В 2014 году Китай возобновил политику стимулирования экспорта и слабой валюты. С 2014 по 2024 прошло ослабление на 21% (1,7% в год) с 6,05 до 7,30. Инфляция за период 2014-2024: Китай 1,6%, США 2,8%. Таким образом, за 10 лет в реальном выражении юань девальвировался к доллару более чем на 30%, полностью компенсировав более раннее укрепление.

Но это еще не всё!

В начале 2000-х Китай использовал положительное сальдо в торговле с США для покупки американских гос. облигаций. С 2000 по 2013 год он накопил US Treasuries на 1,3 трлн. долл. Начиная с 2014 года, несмотря на рекордный рост внешнеторгового профицита он только сокращал свои запасы. Особенно быстро Китай начал сбрасывать US Treasuries в 2022 году – за последние 3 года продав более 25%. По последним данным на 31.01.2025 объем US Treasuries, принадлежащих Китаю, составил 760 млрд. долл. - минимум с 2009 года.

Вместо покупки облигаций Китай взял курс на прямые инвестиции в третьи страны.

Таким образом, Китай не только занижает курс своей валюты для ускоренного экономического роста, но и использует полученные доходы для укрепления своего влияния от Латинской Америки до Европы. Безусловно, это очень грамотная политика, но сильно подрывающая позиции США.

Возможна ли сделка между США и Китаем?

В 1980-х был прецедент, когда доллар сильно укреплялся к валютам других развитых стран (индекс DXY вырос с 1980 по начало 1985 года более чем на 80%), США совместно с Францией, Великобританией, Германией и Японией договорились о совместных интервенциях, направленных на ослабление доллара. Соглашение получило название «Plaza Accord» по месту, где было подписано (Отель Plaza в Нью-Йорке). Оно помогло вернуть курс доллара назад, сократить торговый дефицит.

На наибольшие уступки была вынуждена пойти Япония, не просто вернувшая курс в исходное соотношение, а укрепившая иену вдвое (с 250 до 125 за долл. за период 1985-1988). Такое укрепление валюты остановило японскую экспансию. После того, как в 1987 году торговый профицит Японии достиг рекордных + $97 млрд, он уже никогда больше не превышал этого уровня в реальном выражении.

Может ли Китай пойти на сделку с США и ревальвировать юань? Вопрос в том, что США могут предложить взамен? Китайцы не дураки, чтобы пойти на серьезные уступки за то, что Трамп просто отменит пошлины, недавно собственноручно им введенные. В свою очередь, США так много теряют сейчас, что оставлять ситуацию как есть в обмен на обещания Китая увеличить закупки сои или нефти или небольшую ревальвацию юаня, тоже выглядит неэффективным решением.

Как в недавнем интервью заявил министр финансов США Скотт Бессант, "предыдущая система была сломанной. Её нельзя не менять". Наиболее вероятным сценарием выглядит дальнейшая эскалация отношений с Китаем и уступки в отношении других стран.