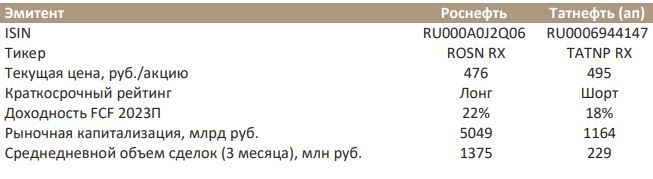

Торговая идея: "Роснефть" vs "Татнефть"

Ждем от “Роснефти” сильных результатов за 1п23. Эмитенты до конца августа, как правило, представляют финансовые результаты за первое полугодие.

Мы рассчитываем, что Роснефть опубликует результаты как минимум в формате пресс-релиза; в случае Татнефти для рынка важен уровень чистой прибыли по РСБУ.

Результаты 1П23 имеют большое значение, поскольку именно на их основе компании определят размер промежуточных дивидендов.

Роснефть, почти поставив в 1К23 рекорд по EBITDA (672 млрд руб.) и показав впечатляющую рентабельность по EBITDA (37% против 29% за 4К22 и 28% за 2022 г.), может повторить эти результаты, и тогда за 1П23 дивиденды составят не менее 30 руб. на акцию при доходности по ним на уровне 6,3%.

Ориентируясь на прибыль по РСБУ за 1К23 и коэффициент выплат в 50%, мы оцениваем вклад квартала в промежуточные дивиденды Татнефти в 10,8 руб. на акцию, вместе с 2К23 дивиденды за 1П23 вряд ли превысят 25 руб. на акцию (доходность — 5,0%).

В контексте грядущих налоговых изменений Роснефть видится нам менее рискованным вариантом: в структуре реализации Татнефти внутренний рынок нефтепродуктов, где с сентября планируется вдвое снизить демпферные выплаты, занимает бóльшую по сравнению с Роснефтью долю. А решение не предоставить в режиме НДД льготу в 20% по НДПИ для выработанных месторождений нивелирует, пожалуй, экономию Татнефти на налогах по сверхвязкой нефти.

Риски: рост прибыли Татнефти в 2К23 за счет купленных активов.

Катализаторы: рост налогов, слабые результаты Татнефти за 2К23.

Комментарии