Топ-7 недооцененных компаний российского нефтегаза

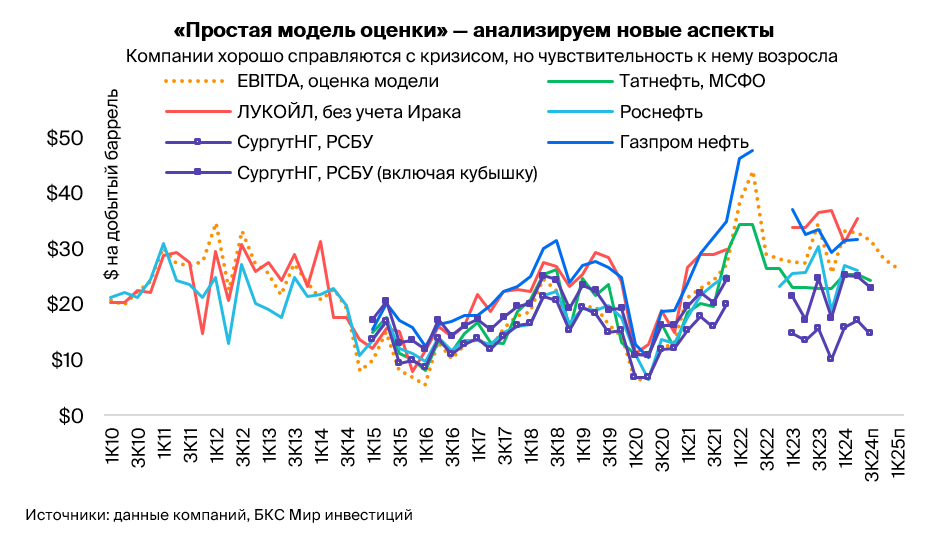

Что «простая модель» говорит нам об инвестициях в акции российских нефтяных компаний. Акции российских нефтяных компаний волатильнее при изменении цен на нефть, чем до кризиса. Но они менее волатильны при изменении курса рубля, за исключением Сургутнефтегаза из-за уникальности влияния курсовых разниц на «кубышку» компании в размере $65 млрд. Это основной вывод из нашего анализа.

Как в целом, так и после октябрьской коррекции фондового рынка мы вновь считаем бумаги российских нефтяных компаний недооцененными. В этом отчете мы улучшаем взгляд на акции 7 компаний с нейтрального до позитивного.

Стоит сделать оговорку: наша модель предполагает сохранение цен на нефть (Brent) на уровне $70/барр. до конца 2025 г. (прогноз), если рубль будет торговаться в пределах 94-97 за доллар США. При значительном снижении цен на нефть по сравнению с нашими допущениями дела в секторе, конечно, будут обстоять хуже, чем предполагает наш позитивный взгляд.

Очевидно, если инвесторы оптимистично смотрят на цены на нефть, они должны приобретать в свои портфели акции нефтяников. Но «простая модель» российского нефтяного рынка позволяет нам детальнее подойти к этому вопросу и давать менее очевидные рекомендации.

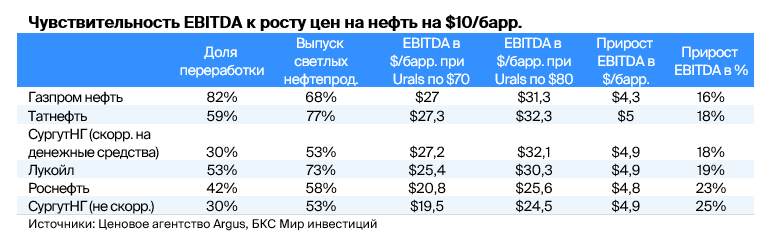

Компаниям лучше иметь НПЗ с более глубокой переработкой, поскольку это увеличивает общую прибыль, получаемую с каждого барреля добытой нефти. Противоположная динамика маржи в нефтепереработке относительно нефтедобычи может быть привлекательна с точки зрения амортизации шока.

Все же быки нефтяного рынка могут отдавать предпочтение акциям компаний с высокой долей добычи. Из-за отрицательной корреляции роста цен на нефть и рентабельности переработки чем меньше у компании доли переработки относительно добычи, тем больше на нее влияет рост цен на нефть.

Кроме того, если инвесторы ждут ослабления рубля, то им лучше наращивать свои позиции в бумагах нефтяных компаний. Все же чувствительность к этому фактору довольно низкая, а отыграть сценарий слабого рубля можно будет лучше через акции других экспортеров, возможно в металлургии.

Конечно, слабый рубль дает мощный импульс к росту прибыли Сургутнефтегаза за счет прибыли от курсовых разниц на «кубышку» компании в размере $65 млрд. В годы слабой национальной валюты это может подстегнуть рост дивидендов по привилегированным акциям, что, возможно, сделает бумагу очень привлекательной для «рублевых медведей», несмотря на наш негативный взгляд на нее.

Ключевые изменения прогнозов, наши оценки против консенсуса

Цифры в целом говорят сами за себя, но вот что стоит отметить:

ЛУКОЙЛ: слегка подняли оценки прибыли на 2024-25 гг., поскольку умеренно улучшили прогнозы внутренних цен на продукцию компании. Мы на 6% оптимистичнее консенсуса на 2024 г., но на 13-15% консервативнее на 2025 г. Скорее всего, дело в то том, что мы ждем более низкой цены нефти в следующем году: $70 за баррель Brent. При этом наши ожидания дивидендов почти совпадают с рынком на оба года: 1075–1250 руб. на акцию.

Роснефть: как и для ЛУКОЙЛа, мы немного повысили прогнозы на 2024 г., скорректировав ожидания стоимости нефти. Наши прогнозы по финансовым показателям оптимистичнее консенсуса в 2024 г., но прогноз на 2025 г. выглядит более консервативным.

Сургутнефтегаз: ожидаем, что прибыль компании вырастет минимально. В отличие от других компаний сектора, у Сургутнефтегаза относительно небольшая доля нефтепереработки по сравнению с добычей. Наши оценки на 2025 г. значительно отстают от консенсуса, что, вероятно, связано с нашими консервативными прогнозами цен на нефть.

Татнефть: мы ждем небольшого роста прибыли и дивидендов в 2024 г. В целом наши оценки совпадают с консенсусом на 2024 г., но значительно ниже на 2025 г. Вероятно, наши прогнозы цен на нефть консервативнее, чем у рынка.

НОВАТЭК: минимально поменяли прогнозы на оба года. Мы консервативнее рынка по EBITDA, но совпадаем или немного опережаем по чистой прибыли и дивидендам.

ЕвроТранс: здесь мы не поменяли прогнозы, а в консенсусе СПбМТСБ недостаточно оценок для адекватного сравнения.

Улучшаем взгляд на семь бумаг

Мы улучшили взгляд на акции ЛУКОЙЛа, Роснефти, Газпром нефти, Татнефти, НОВАТЭКа и ЕвроТранса. Основная причина — падение котировок этих компаний за последние шесть недель. Еще мы немного повысили целевые цены нефтяников по модели дисконтирования дивидендных выплат (DDM) — вплоть до 5%. В итоге мы сейчас в основном придерживаемся позитивных взглядов на сектор. Нейтральных взглядов у нас нет, а негативные — только на привилегированные и обыкновенные акции Сургутнефтегаза, а также на обыкновенные акции Башнефти.

В итоге мы повышаем взгляды на акции ЛУКОЙЛа, Роснефти, Газпром нефти, Татнефти, НОВАТЭКа и ЕвроТранса с нейтрального до позитивного, а также меняем целевые цены:

- ЛУКОЙЛ: повышаем целевую цену на 3% до 9300 руб. за акцию.

- Роснефть: повышаем целевую цену на 3% до 670 руб.

- Газпром нефть: повышаем целевую цену на 3% до 890 руб.

- Татнефть: повышаем целевую цену на 2% до 830 руб. за обыкновенную акцию и на 3% до 810 руб. — за привилегированную.

- НОВАТЭК: сохраняем целевую цену 1300 руб.

- ЕвроТранс: целевая цена остается прежней — 170 руб.