ТМК - отличная возможность заработать на дивидендах

Акции ТМК, подорожавшие на 197% с начала года, стали одними из лидеров роста на отечественном рынке, существенно обогнав индекс МосБиржи (+49%). Несмотря на столь бурный рост, потенциал, по нашему мнению, еще не исчерпан. Он, помимо прочего, связан с возобновлением публикации отчетности по МСФО и выплатой щедрых дивидендов. Результаты за 1П23 по МСФО преподнесли инвесторам хороший сюрприз в виде существенного восстановления рентабельности и, на наш взгляд, еще не полностью учтены в котировках. Мы ожидаем, что ТМК продолжит выплачивать дивиденды в объеме 50% от чистой прибыли по МСФО, что позволит инвесторам рассчитывать на дивидендную доходность на уровне 15–16%. Акции ТМК сейчас торгуются с привлекательными коэффициентами EV/EBITDA 2023П (3,1) и P/E 2023П (3,2), с дисконтами в 20–40% к оценкам компаний черной металлургии. Мы начинаем анализ ТМК с целевой цены на конец года равной 403 руб/акцию, потенциал роста достигает 64%, наш рейтинг — «Покупать».

Катализаторы: переход на поквартальную выплату дивидендов в объеме не менее 50% от чистой прибыли по МСФО; наращивание добычи нефти и бурения новых скважин в РФ; ослабление рубля в 2023–2024 гг.

Риски: усиление конкуренции в сегменте производства труб нефтегазового сортамента и давление на рентабельность; падение цен на нефть и снижение добычи и буровой активности; уменьшение выплаты дивидендов до 25% от прибыли.

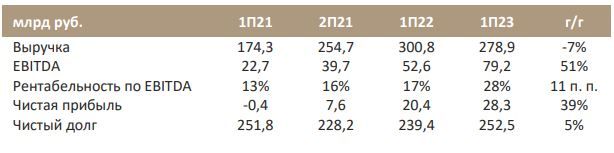

Возобновление публикации отчетности по МСФО. После годичного перерыва ТМК возобновила публикацию финансовой отчетности, 28 августа представив инвесторам исключительно сильные финансовые результаты за 1П23. Несмотря на снижение объема реализации труб в 1П23 на 12% г/г до 2,1 млн т, связанное с выделением в 2П22 части активов по производству труб большого диаметра, показатель EBITDA вырос на 51% г/г до 79,2 млрд руб., а рентабельность по EBITDA достигла рекордного значения в 28% (+11 п. п.). Высокие финансовые показатели, на наш взгляд, еще не полностью учтены в котировках акций.

Долг на «комфортном» уровне. Несмотря на незначительный рост чистого долга (+5% г/г до 253 млрд руб.), обусловленный увеличением оборотного капитала, отношение чистого долга к EBITDA к концу 1П23 заметно снизилось, составив вполне «комфортные» 1,61 (против 2,6 годом ранее) и опустившись намного ниже целевого значения в 2,5, обозначенного в стратегии развития компании. На конец 2023 г. ожидаем уменьшения этого показателя до 1,3, что позволит ТМК и далее направлять на дивиденды существенную часть прибыли.

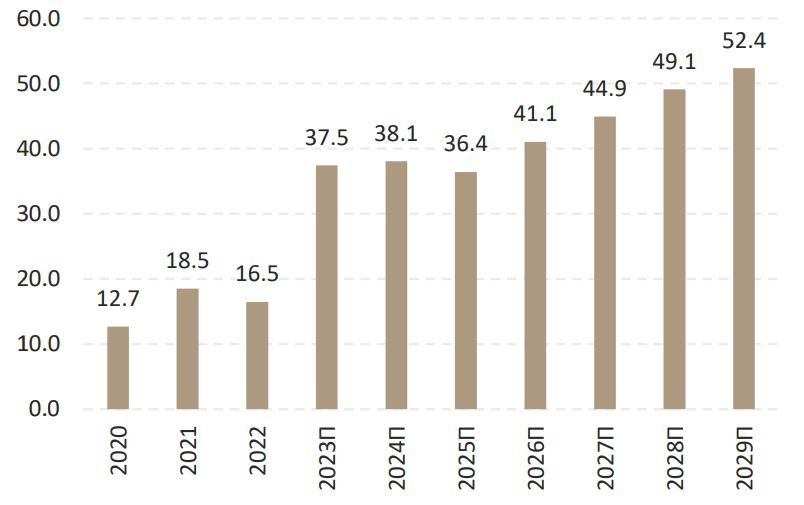

Отличная возможность заработать на дивидендах. За 1П23 совет директоров рекомендовал выплатить дивиденды в размере 13,45 руб/акцию, и акционеры уже утвердили рекомендацию на общем собрании 29 августа. Фактический размер дивидендов за 1П23 соответствует выплате 50% от чистой прибыли по МСФО и превышает коэффициент в 25%, означенный в дивидендной политике. Мы ожидаем, что ТМК продолжит придерживаться выплаты как минимум 50% от чистой прибыли, что позволит инвесторам рассчитывать на дивиденды за 2П23 в размере 24 руб. на акцию (дивидендная доходность — 10%), а в 2024 г. дивиденды могут достичь 36 руб. на акцию (16%).

Акции торгуются с привлекательным коэффициентом P/E 2023П (3,2), дисконт к производителям стали достигает 40%. На сегодняшний день бумаги ТМК торгуются с мультипликаторами EV/EBITDA и P/E 2023П соответственно в 3,1 и 3,2, с дисконтом в 30–40% к средним значениям российских предприятий черной металлургии, хотя ТМК практически не уступают другим представителям отрасли ни по рентабельности EBITDA, ни по потенциальной дивидендной доходности.

ТМК: размер дивидендов, руб/акцию

ИНВЕСТИЦИОННОЕ ЗАКЛЮЧЕНИЕ

Трубная Металлургическая Компания (ТМК) — крупнейший отечественный производитель стальных труб и трубных решений для нефтегазового и других секторов экономики. ТМК выпускает нарезные трубы, включая специальные трубы и трубопроводные системы, и другую продукцию, которая используется в энергетике, химической промышленности, машиностроении, строительстве и во многих других отраслях. Обладая широкими знаниями и колоссальным опытом в машиностроительном сегменте, она создает инженерные решения для энергетических и металлургических производств, а также разрабатывает новую линейку продукции для водородной энергетики.

В 2021 г. ТМК за 83,2 млрд руб. приобрела 100% акций Группы ЧТПЗ, упрочив свое лидерство в основных сегментах рынка и нарастив в 2022 г. производство до 4,2 млн т трубной продукции, более чем на 1 млн т.

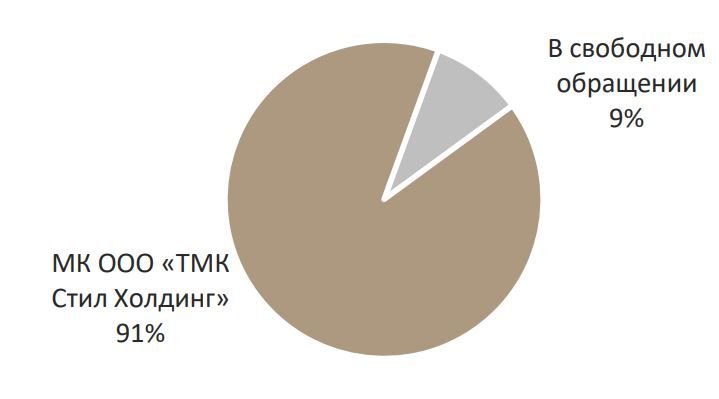

На данный момент доля акций в свободном обращении составляет около 9,4%, остальные 90,6% контролирует менеджмент ТМК через МК ООО «ТМК Стил Холдинг». Акции получили листинг второго уровня, включены в котировальный список и торгуются на Московской Бирже. Среднедневной объем сделок с бумагами ТМК за последние три месяца составляет 1–1,5 млрд руб.

Мы начинаем анализ ТМК с рейтинга «Покупать» и целевой цены в 403 руб. за акцию. Несмотря на существенное увеличение котировок ТМК на Московской Бирже с начала года, мы видим потенциал роста в 64% с текущих отметок. Оценку стоимости эмитента мы проводили по методу дисконтированных денежных потоков (DCF) исходя из следующих допущений: WACC в рублях — 18%, безрисковая ставка — 11,5%, премия за риск по инвестициям в акции — 7%, средний по 2023 г. курс USD/RUB — 84,7. По коэффициентам EV/EBITDA и P/E 2023П (3,1 и 3,2 соответственно) акции ТМК торгуются с дисконтами в 30– 40% к средним значениям других представителей черной металлургии (НЛМК, Северсталь и ММК), что нам представляется необоснованным, поскольку ТМК практически не уступает им по рентабельности по EBITDA или по дивидендной доходности. Целевой цене в 403 руб/акцию ТМК соответствуют коэффициенты EV/EBITDA и P/E 2024П на уровнях 4,1 и 5,5, средних на сегодня значених по компаниям сектора.

ТМК: оценка стоимости по сопоставимым российским компаниям

СИЛЬНЫЕ РЕЗУЛЬТАТЫ ЗА 1П23 МОГУТ СТАТЬ ДРАЙВЕРОМ

Хороший рост прибыли и рентабельности в 1П23. После годичного перерыва ТМК возобновила публикацию финансовой отчетности, 28 августа представив инвесторам исключительно сильные финансовые результаты за 1П23. Несмотря на снижение объема реализации труб в 1П23 на 12% г/г до 2,1 млн т, связанное с выделением в 2П22 части активов АО «ВТЗ» и АО «ЧТПЗ» по производству труб большого диаметра, показатель EBITDA вырос на 51% г/г до 79,2 млрд руб., а рентабельность по EBITDA достигла рекордного значения в 28% (+11 п. п. по сравнению с 1П22). Улучшению прибыли и рентабельности способствовали повышение операционной эффективности и заметное снижение себестоимости производства труб, деконсолидация низкомаржинального бизнеса (ТБД), синергетический эффект, достигнутый в результате приобретения активов ЧТПЗ.

ТМК: финансовые результаты за 1п23 по МСФО

Уменьшение долговой нагрузки. Несмотря на незначительный прирост чистого долга (+5% г/г) до 253 млрд руб., обусловленный увеличением оборотного капитала, отношение чистого долга к EBITDA заметно снизилось к концу 1П23 до «комфортного» значения в 1,61 (против 2,6 годом ранее), что существенно меньше целевого значения в 2,5, обозначенного руководством в стратегии развития ТМК. Полагаем, что на конец года данный показатель еще снизится и составит 1,3, что позволит компании и дальше направлять на дивиденды существенную часть прибыли.

Щедрая дивидендная политика — 50% чистой прибыли. Согласно положению о дивидендной политике, ТМК ставит целью выплачивать дивиденды в объеме не менее 25% от консолидированной чистой прибыли, рассчитанной по МСФО. При этом за 1П23 совет директоров рекомендовал дивиденды в 13,45 руб. на акцию, и на состоявшемся 29 августа ВОСА акционеры утвердили это решение (дата закрытия реестра — 5 сентября). Фактический размер дивидендов за 1П23 соответствует выплате 50% от чистой прибыли по МСФО, вдвое больше 25%, обозначенных в дивидендной политике. До этого ТМК выплачивала дивиденды за 9М22 в размере 6,78 руб. на акцию (всего около 7 млрд руб.) и за 1П22 — 9,68 руб. на акцию (~10 млрд руб.). По итогам прошлого года дивиденды не выплачивались. По нашим оценкам, в 2022 г. коэффициент выплаты также был близок к 50% от чистой прибыли по МСФО, давая основания предположить, что совет директоров ТМК продолжит придерживаться как минимум 50%-ной выплаты из чистой прибыли.

Привлекательная ставка на дивиденды. По нашим прогнозам, чистая прибыль за 2023 г. достигнет 78 млрд руб., что позволит ТМК выплатить дивиденды за 2П23 в размере 24 руб. на акцию (дивидендная доходность — 10%), а в 2024 г. дивиденды могут составить 36 руб. (15%). В таком случае ТМК станет одной из самых привлекательных ставок на дивиденды в своем секторе. На наш взгляд, компания может начать выплачивать дивиденды на ежеквартальной основе, что найдет у инвесторов в российский рынок акций, сейчас ориентированных преимущественно на «дивидендные истории», позитивный отклик.

ТМК: размер дивидендов, руб/акцию

ОБЗОР РЫНКА И ДЕЯТЕЛЬНОСТИ КОМПАНИИ

Производство бесшовных труб увеличилось за 7М23 на 13% г/г. По данным Росстата, в июле этого года в России было выпущено 641 тыс. тонн стальных бесшовных труб и фитингов (+5% м/м и +19% г/г). За 7М23 этот показатель увеличился на 13% г/г, достигнув 4,2 млн т. Сварных труб большого диаметра в июле произведено 301 тыс. т (больше на 11% м/м, но меньше на 19% г/г). За 7М23 изготовлено 2,01 млн т таких труб (-16% г/г). Мы ожидаем, что после выделения в 2П22 сегмента ТБД из периметра деятельности ТМК в текущем году произведет около 4,3 млн т труб (на уровне 2022 г.).

Производство трубной продукции в РФ, тыс. т

Спрос на трубы в России растет. Спрос на стальные трубы в России в 2022 г. оставался стабильным, чему способствовали высокие объемы добычи нефти и буровая активность наряду с увеличением доли горизонтального бурения — все эти факторы поддерживали продажи нарезных труб нефтяного сортамента (OCTG). Мы прогнозируем увеличение спроса на трубы OCTG в среднем на 2% в год в течение 2023–2030 гг., чему поспособствует растущая разработка новых месторождений и добыча трудноизвлекаемых запасов. Спрос на бесшовные промышленные трубы в РФ сократился в 2022 г. в связи со снижением объема промпроизводства из-за западных санкций. Однако уже в 2023 г. потребление труб промышленного назначения, в особенности для строительного сектора и машиностроения, восстанавливается (машиностроительные трубы — среди самых высокомаржинальных в портфеле ТМК).

Рост цен на сталь и лом не существенно не скажется на марже. С начала 2023 г. рублевые цены на сталь и лом выросли на 15–20%, что увеличило стоимость трубной продукции. Отметим, что в производстве бесшовных труб используется лом, перерабатываемый в стальную заготовку, а для производства сварных труб — горячекатаный лист. При этом рентабельность производства труб у ТМК не пострадала, так как рост цен на сталь и лом отражается в контрактных ценах с крупными нефтегазовыми компаниями согласно формульной цене. Как мы понимаем, ТМК также частично выиграла от ослабления рубля с начала 2023 г.

АКЦИИ И СТРУКТУРА АКЦИОНЕРНОГО КАПИТАЛА

Относительно небольшая доля акций в свободном обращении не позволяет включить бумаги ТМК в расчет индекса МосБиржи. В свободном обращении находится около 9,4% акций, остальные 90,6% контролируются менеджментом. Бумаги торгуются на Московской Бирже (включены в котировальный список второго уровня) со среднедневным оборотом за последние три месяца равным 1–1,5 млрд руб. Относительно небольшая доля акций на рынке не позволяет включить их в котировальный список первого уровня, а также претендовать на попадание в индекс МосБиржи, но ситуация, на наш взгляд, может измениться, если ТМК решится повысить ликвидность своих акций путем допэмиссии. Такой шаг мог бы привести к притоку индексных инвесторов, запуску фьючерсов на бумаги и проведению торгов акциями ТМК в вечернюю сессию. Так, например, заметно выросли в стоимости за последнее время бумаги Positive Technologies, QIWI, Юнипро и Селигдара, недавно включенные МосБиржей в базу расчета IMOEX и индекса РТС.

Редомициляция холдинговой структуры завершена, санкционные риски ограничены. В прошлом году контроль над кипрской TMK Steel Holding Ltd, которой принадлежит 90,6% акций российской ТМК, перешел от включенного в санкционный список ЕС Дмитрия Пумпянского к менеджменту компании. В июле этого года стало известно, что кипрская структура перерегистрировалась в России — в июне в ЕГРЮЛ появилась запись о Международной компании Общество с ограниченной ответственностью (МК ООО) «ТМК Стил Холдинг» с местом нахождения на острове Русский в Приморском крае. Перерегистрация холдинговой компании позволяет продолжать беспрепятственно выплачивать дивиденды и ослабляет потенциальные последствия санкций для ТМК.

ПАО ТМК: структура акционеров

ОЦЕНКА СТОИМОСТИ

По нашим оценкам, акции ТМК торгуются сейчас по EV/EBITDA 2023П в 3,1 и P/E 2023П в 3,2, что предполагает дисконт в 30–40% к средним значениям по российским компаниям-аналогам, хотя ТМК почти не уступает конкурентам ни по рентабельности по EBITDA, ни по дивидендной доходности. Отметим также, что компания уже возобновила выплату дивидендов, а НЛМК, Северстали и ММК это лишь предстоит сделать в конце года.

При оценке стоимости по методу DCF мы использовали следующие допущения: WACC в рублях — 18%, безрисковая ставка — 11,5%, премия за риск по инвестициям в акции — 7%, средний курс USD/RUB в 2023 г. — 84,7. Целевая цена в 403 руб. за акцию предполагает 64%-ный потенциал роста с текущих уровней и рейтинг «Покупать». Заметим, что по целевой цене коэффициенты EV/EBITDA и P/E 2024П составят 4,1 и 5,5, что соответствует средним текущим коэффициентам по компаниям черной металлургии.