Текущая приостановка укрепления рубля пока не предполагает перехода к ослаблению

На прошедшей неделе было достаточно много выступлений официальных лиц ФРС.

Член совета управляющих ФРС К. Уоллер заявил, что новые тарифы, введенные администрацией президента США, как ожидается, окажут лишь умеренное влияние на цены. Он предположил, что ФРС следует в значительной степени игнорировать эти тарифы при формировании ДКП, хотя, если ситуация в текущем году будет развиваться критически, в какой-то момент снижение ставок может быть целесообразным.

Другой член совета управляющих ФРС М. Боуман также озвучила умеренный взгляд в части снижения ставок, рекомендовав регулятору дождаться дополнительных доказательств того, что инфляция на пути к достижению целевого показателя 2%. По ее мнению, слишком быстрое снижение ставок может создать нежелательную угрозу стимулирования спроса, это, в свою очередь, может усилить инфляционное давление.

В том же векторе за сохранение ставок на прежнем уровне в условиях сильной американской экономики высказался и глава ФРБ Филадельфии П. Харкер.

Общее мнение чиновников ФРС направлено на то, что регулятору следует воздержаться от поспешного снижения процентных ставок, поскольку нужно сосредоточиться на сдерживании инфляции.

Теперь трейдеры будут ждать публикации в эту среду протоколов последнего заседания FOMC; возможно, там будут указания в части перспективы динамики ставок.

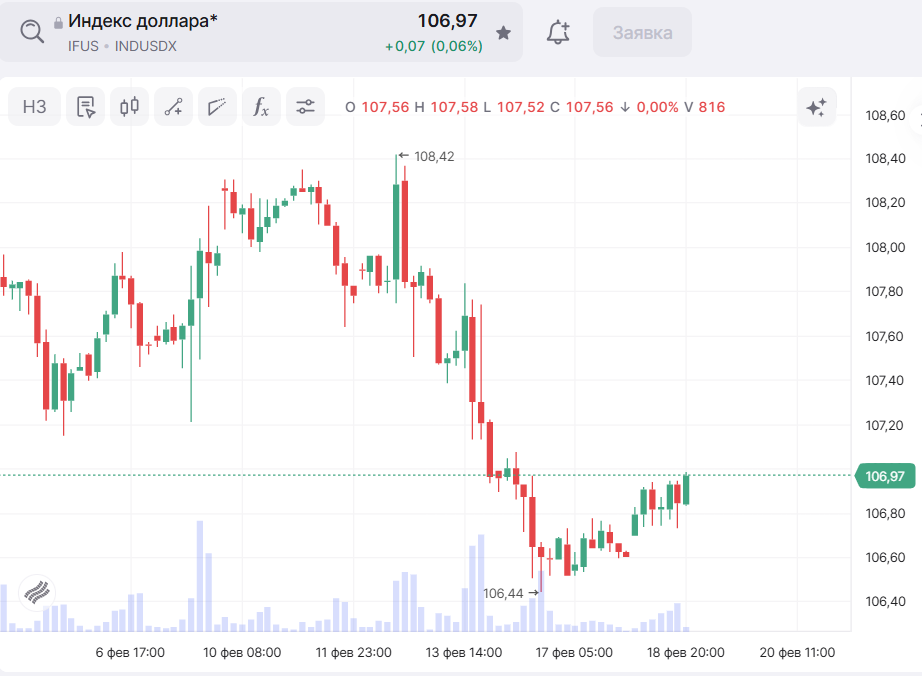

Данные отчетов COT отражают рост бычьих настроений в индексе доллара. Трейдеры вторую неделю наращивают чистую позицию на рост индекса доллара. При этом чистая позиция крупных спекулянтов стала максимальной за последние 5 месяцев. Продолжение тенденции может способствовать росту доллара.

В индексе доллара формируется разворотная формация, в случае закрепления котировок выше 107,20 данную формацию можно считать истинной, в подобном сценарии развития событий в течение ближайшей недели котировки могут достигнуть уровня 107,80–108,00.

На фоне рисков, что США сократят военную поддержку Украины ЕС, видимо, нужно будет увеличить собственные траты на оборону. Такое увеличение госрасходов может привести к росту инфляции. Это нужно будет учесть ЕЦБ, который, как ожидается, снизит процентные ставки на 25 б. п. на каждом из трех следующих заседаний. Однако вероятность дальнейшего смягчения ДКП уже под большим вопросом.

Вышедшие данные показали, что торговый профицит еврозоны в декабре 2024 года сократился до €15,5 млрд с €16,4 млрд в предыдущем году, что оказалось выше рыночных ожиданий в €14,4 млрд. Импорт вырос на 3,8% по сравнению с предыдущим годом, до €211 млрд, а экспорт увеличился на 3,1%, до €226,5 млрд.

В паре «евро — доллар» локальное растущее движение на прошедшей неделе, вероятнее всего, закончено, уровень поддержки в торговом коридоре пробит вниз. Наиболее реальный сценарий развития событий на ближайшую неделю — продолжение нисходящего движения, вплоть до уровня 1,0300–1,0320.

Рубль в начале текущей недели показал замедление темпа укрепления, но пока признаков его ослабления не наблюдается.

Геополитический фактор продолжает играть на стороне российской валюты. На динамику рынка на текущей неделе будут влиять новости с переговоров в Эр-Рияде. На этом фоне рыночная волатильность может быть высокой.

По данным ЦБ РФ, доля платежей в валютах недружественных государств при расчетах за поставки товаров и оказание услуг по внешнеторговым контрактам России в декабре 2024 года снизилась до 16,5% (новый минимум показателя) с 17,8% в ноябре.

Доля платежей в прочих, нетоксичных валютах в экспортных поступлениях поднялась в 2024 году до 40,2% после 29,4% в 2023 году, 8,6% в 2022 году и 1,0% в 2021 году, в расчетах за импорт она в 2024 году составила 34,7% после 36,0% в 2023 году, 15,2% в 2022 году и 4,3% в 2021 году.

Согласно данным «Интерфакса», в целом за 2024 год доля расчетов по внешнеторговым контрактам, выполненным в токсичных валютах, снизилась до 20,1% с 32,7% в 2023 году, тогда как доля платежей в рублях увеличилась до 42,2% с 35,0%, а в валютах дружественных стран — до 37,7% с 32,4%.

В среднесрочной перспективе снижение спроса на валюту может быть фактором укрепления рубля.

Текущая приостановка тренда на укрепление рубля пока не предполагает обратного движения в сторону ослабления. Только если в паре «юань — рубль» котировки закрепятся выше 12,75, можно говорить о тренде на ослабление национальной валюты; пока базовый сценарий — продолжение укрепления рубля вплоть до уровня 12 руб. за юань.