Текущая оценка "Сбера" неоправданно низкая

Сбер опубликовал сокращенные результаты по РПБУ за июнь 2026 г. Чистая прибыль в июне прибавила 17% и составила 168 млрд руб. Как и в прошлые месяцы, у Сбера сохраняется сильная динамика чистых процентных доходов. При этом стоимость риска пока остается чуть выше годового прогноза (<1,4%). Рассмотрим ниже основные показатели:

- Чистый процентный доход в июне вырос на 27% в годовом сопоставлении (г/г) до 321 млрд руб. В условиях замедлившегося снижения ставок похоже, что чистая процентная маржа банка остается на рекордных уровнях.

- Чистый комиссионный доход в июне вырос на 15%, это самые высокие темпы роста показателя в этом году. Банк объяснил это в том числе эффектом единовременного признания в составе комиссий дохода от конверсионных операций по трансграничным переводам, которые ранее отражались в составе торговых доходов. Без данного эффекта рост показателя составил бы 7% за июнь и 1% за 6 мес. 2026 г.

- Еще одним фактором роста, согласно пресс-релизу, стали доходы по документарным операциям юридических лиц. В целом июнь пока стал самым сильным месяцем для банка с точки зрения роста комиссионных доходов, однако мы считаем, что риск пересмотра годового прогноза роста показателя на 5–7% за год по итогам отчетности за первое полугодие по МСФО сохраняется.

- Стоимость риска в июне составила 1,5%, как и по итогам 6 месяцев этого года. Менеджмент отмечал, что необходимо подготовиться к замедлению экономики и заранее начислить резервы во II полугодии. С учетом этих комментариев мы также считаем, что есть вероятность небольшого пересмотра вверх и данного показателя с текущего прогноза менеджмента в <1,4%. Впрочем, это может быть более чем компенсировано сохраняющейся более высокой чистой процентной маржой.

- Операционные расходы сохраняют умеренные темпы роста — в июне они выросли на 17% г/г до 107 млрд руб.

- В результате чистая прибыль превысила 168 млрд руб. (рост на 17% г/г). Рентабельность капитала в июне составила 22,4%.

- Балансовые показатели повышались во всех основных сегментах. Розничный кредитный портфель увеличился на 1,6% за месяц, в его составе ипотека прибавила 1,7%, потребительские кредиты — 1,6%, кредитные карты — 0,5%, автокредиты — 2,7%. Портфель корпоративных кредитов вырос на 0,9%, но это было обусловлено валютной переоценкой. Средства физических и юридических лиц выросли на 0,9% и 0,7% соответственно.

Оценка

Считаем результаты умеренно позитивными. Отмечаем по-прежнему высокую чистую процентную маржу при умеренной стоимости риска и небольшом росте операционных расходов. Отмечаем позитивные тенденции в балансовых показателях. Июнь был также сравнительно неплохим с точки зрения чистых комиссионных доходов, даже без учета единовременных эффектов.

Влияние

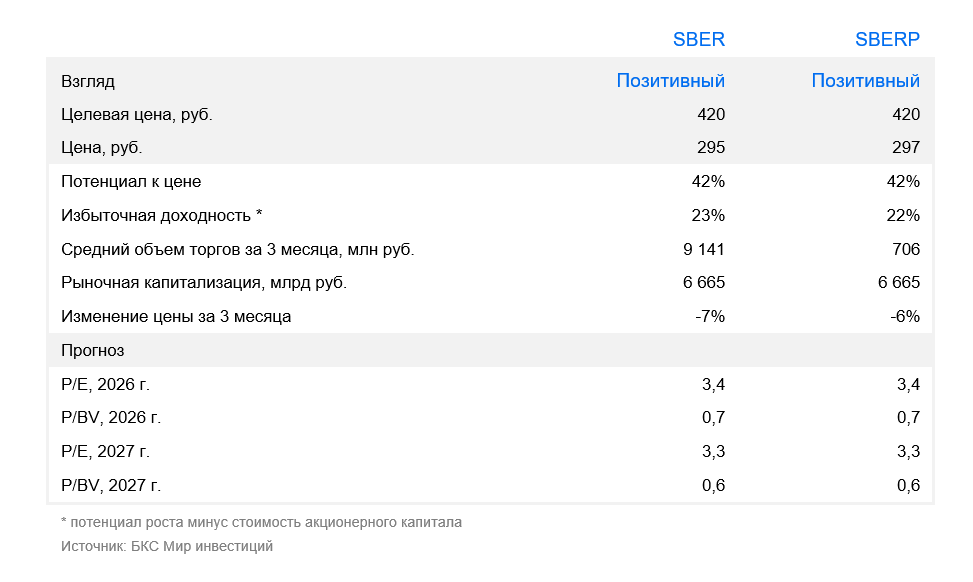

«Позитивный» взгляд. Мы сохраняем «Позитивный» взгляд на Сбер, который торгуется P/E 2026п 3,4x (3,1х, если вычесть из текущей цены ожидаемые к выплате дивиденды). Для сравнения, среднеисторическое значение составляет 5,3х. В условиях приближения дивидендной выплаты, двузначных темпов роста чистой прибыли и снижения процентных ставок считаем такую оценку неоправданно низкой.

Комментарии