TCS Group в первой половине 2023 года покажет сильный рост процентных доходов

Российские госбанки наращивают корпоративное кредитование и выдачу ипотеки, и у инвесторов может сложиться впечатление, что Тинькофф банк не участвует в этом бурном росте банковской системы, поскольку он не выдает жилищные кредиты и фокусируется, главным образом, на малом и среднем бизнесе, а активными заемщиками являются крупные корпорации, инвестирующие в новые производственные мощности и выкупающие активы нерезидентов, покидающих Россию.

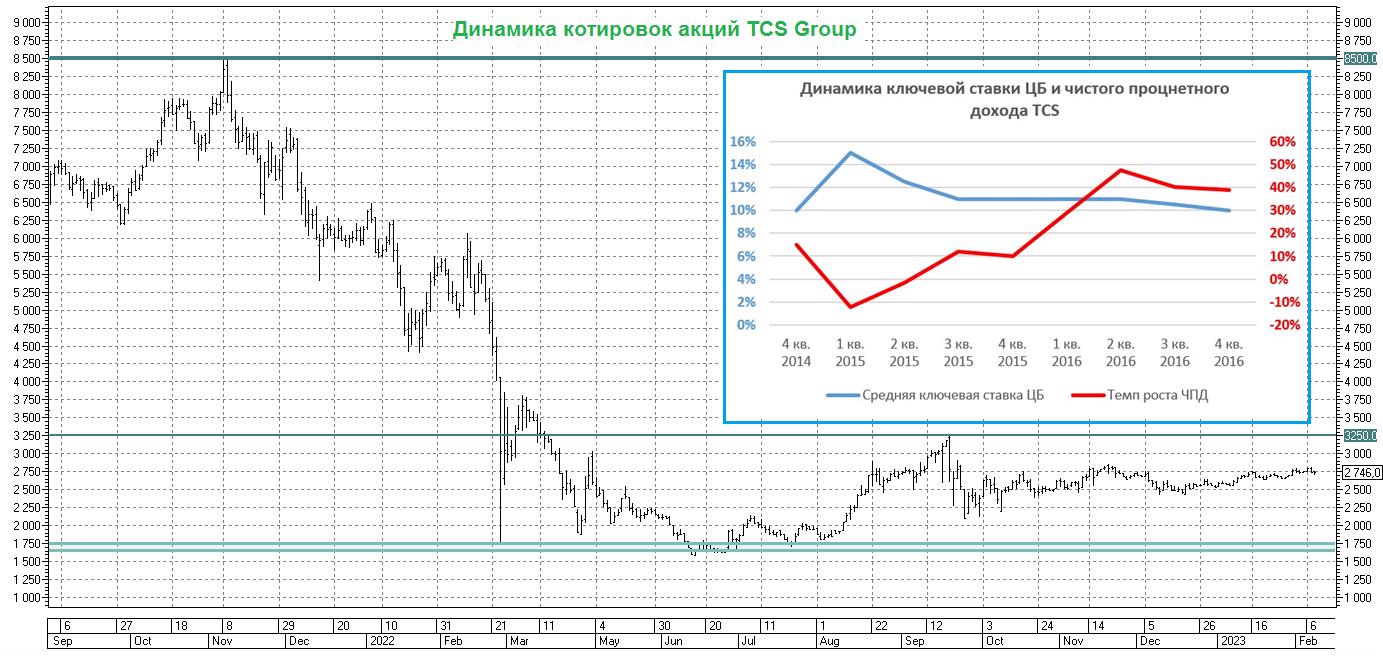

Ядро бизнеса TCS – потребительские кредиты, доходы по которым сильно чувствительны к динамике ключевой ставки ЦБ. В периоды высокой ключевой ставки у TCS дорожает фондирование, что оказывает давление на чистую процентную маржу. В итоге темп прироста чистого процентного дохода (ЧПД) в такие периоды низкий или отсутствует вовсе.

К примеру, во время первого российско-украинского кризиса 2014-2015 гг. Центробанк резко повысил учетную ставку, что вызвало падение ЧПД в первом полугодии 2015 года. Затем по мере снижения "ключа" процентные доходы начали расти, причём двузначными темпами.

Аналогичную ситуацию следует ожидать и в этот раз. Средняя ставка Центробанка в первой полови прошлого года была значительно выше текущего уровня, и фондирование у TCS вновь было дорогим. Сейчас же привлечение депозитов происходит по более привлекательным ценникам, что обеспечит рост ЧПД.

Поэтому у TCS Group есть все шансы в этом году вернуться на уровень чистой прибыли 2021 года, за счёт уверенного роста процентных и комиссионных доходов.

Если взять за гипотезу, что капитал банка на конец 2022 года составил 186 млрд руб., а чистая прибыль за этот год будет на уровне 63 млрд руб., то мы получаем ROE=33,9%. Учитывая динамику краткосрочных ОФЗ и ROE, мультипликатор P/BV у банка должен быть 3х, а текущий показатель оценивается на уровне 2,9х.

Из чего я вынужден сделать вывод, что несмотря на перспективы успешного с финансовой точки зрения 2023 года, текущий ценник по бумагам TCS Group (#TCSG) вряд ли можно назвать слишком уж привлекательным, а вот при коррекции к 2500 руб. уже можно будет особенно жаждущим осторожно добавлять бумаги в свой портфель.