Сырьевые рынки. В фокусе визит Трампа в Китай

- Геополитическая ситуация – сохраняется относительная стабильность

- Визит Трампа в Китай

- Ормузский пролив останется фактически закрытым до конца мая

- Полное восстановление доконфликтных уровней добычи и торговли – к концу 2026 или началу 2027 года.

- Остановка добычи в апреле – в среднем 10,5 млн б/с, пик в мае – почти 10,8 млн б/с.

Цена на нефть. На рынке «полный NACHO»

Цена на нефть марки Brent на торгах во вторник выросла на 2,7% и закрылась на отметке $110,6/б.

Военные эксперты обращают внимание, что ситуация на Ближнем Востоке сохраняет относительную стабильность. Reuters тем временем обращает внимание, что удары по Ирану в марте наносились и со стороны Саудовской Аравии. Ранее Wall Street Journal писал об ударах по исламской республике со стороны ОАЭ. Между тем, тот же Wall Street Journal отмечает появление новой аббревиатуры NACHO (Not a Chance Hormuz Opens). Рыночные участники всё больше убеждаются в том, что политические попытки урегулирования конфликта зашли в тупик. Военные методы разрешения ситуации также остаются под большим вопросом. Вместе с тем, мы хотим ещё раз обратить внимание на визит американского лидера Д. Трампа в КНР. Не исключено, что некий процесс деэскалации всё же будет запущен. Интересно то, что Трамп планировал посетить Китай раньше, но визит был отложен. Вероятнее всего американский президент планировал встретиться со своим китайским коллегой с точки зрения более сильной позиции, в случае одержания победы на Ближнем Востоке. Однако, этого не случилось, а значит, уже можно констатировать, что позиции Трампа на переговорах будут ослаблены.

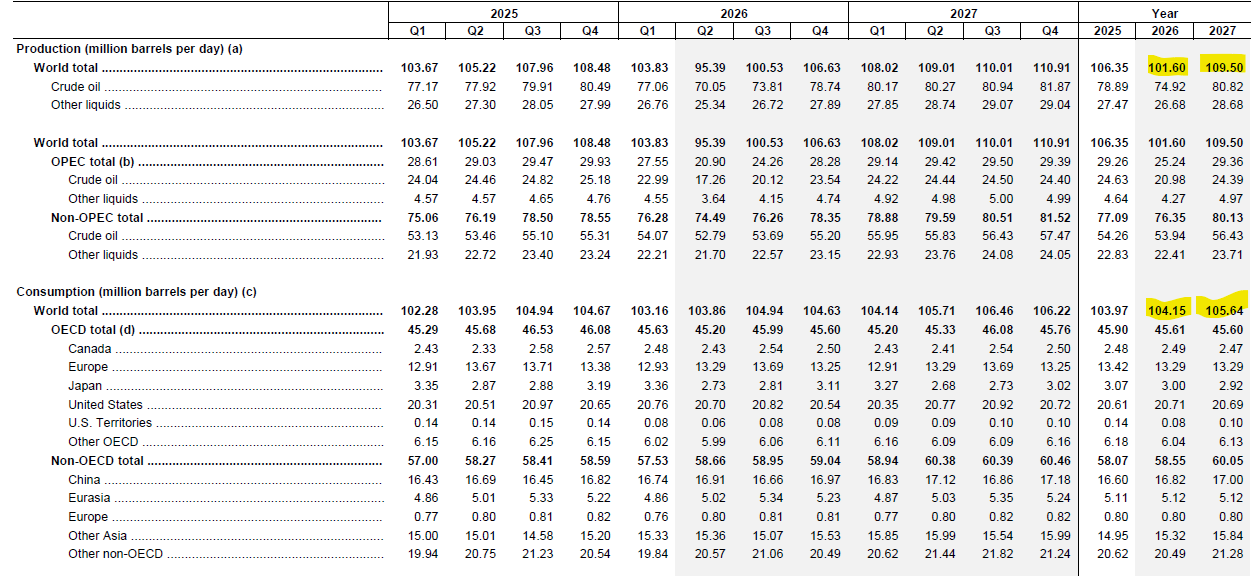

Минэнерго США тем временем представило свой краткосрочный ежемесячный обзор энергетических рынков. Из важного мы бы выделили в отчёте следующее:

Поскольку конфликт продолжается, мы скорректировали наши ожидания относительно продолжительности сбоев. Теперь мы предполагаем, что Ормузский пролив останется фактически закрытым до конца мая, а движение начнёт медленно возобновляться в конце мая или начале июня. Мы ожидаем, что даже после возобновления потоков нефти потребуется время до конца 2026 года или начала 2027 года, прежде чем возобновится большинство доконфликтных моделей производства и торговли. Однако мы ожидаем, что некоторые производители в Персидском заливе не увидят, что уровень их добычи вернется к доконфликтному уровню в течение прогнозируемого периода STEO.

Объемы перебоев в добыче сырой нефти на Ближнем Востоке увеличились со времени нашего последнего прогноза. По нашим оценкам, в апреле приостановка добычи составила в среднем 10,5 млн. б/с, и мы ожидаем, что она достигнет пика на уровне почти 10,8 млн. б/с в мае, поскольку уровни хранения достигнут максимальных пределов, что потребует от производителей дополнительно сокращать добычу. Одним из факторов, из-за которых мы повысили прогноз по объёмам остановленной добычи, является то, что теперь мы ожидаем сокращения добычи в Иране — частично из-за блокады США, которая ограничила возможности Ирана по экспорту нефти.

Мы ожидаем, что более высокие цены приведут к сокращению спроса на нефть, что поможет сдвинуть нефтяной рынок к балансу. Чем дольше будут сохраняться снижение объемов добычи и перебои в поставках нефти, тем сильнее, по нашим ожиданиям, будет эта ценовая реакция. В результате мы снизили наши ожидания относительно роста мирового спроса на нефть, основываясь на сообщениях об инициативах правительства по сокращению использования топлива, его дефициту и сокращению экспорта нефтепродуктов. Мы предполагаем, что снижение спроса произойдет в первую очередь в Азии, которая в большей степени зависит от поставок сырой нефти с Ближнего Востока. В результате мы теперь предполагаем, что мировой спрос на нефть увеличится в среднем на 0,2 млн. б/c в 2026 г. по сравнению со средним показателем в 0,6 млн. б/c в прошлом STEO и на 1,2 млн. б/c в нашем февральском STEO. Мы предполагаем, что спрос на нефть восстановится в следующем году, как только потоки предложения возобновятся позднее в 2026 году, при этом спрос на нефть вырастет на 1,5 млн. б/c в 2027 году до 105,6 млн. б/c.

Мы оцениваем, что мировые запасы нефти сократятся в среднем на 8,5 млн. б/c во 2 квартале 2026 г., что приведёт к росту цен на нефть Brent в среднем примерно до $106/б в мае и июне. После того как движение через Ормузский пролив начнёт постепенно восстанавливаться в июне, а остановленная добыча нефти будет поэтапно возвращаться, мы предполагаем, что цены на нефть начнут снижаться и к 4 кварталу 2026 г. опустятся в среднем до $89/б по мере замедления сокращения мировых запасов нефти. Мы также считаем, что большая часть временно остановленной добычи нефти будет полностью восстановлена к январю 2027 г., а мировые запасы нефти снова начнут расти, что поможет ценам постепенно снизиться в среднем до $79/б в 2027 г.

С точки зрения технического анализа в настоящее время есть смысл взглянуть на развитие ситуации на более коротком 4-х часовом графике. Можно заметить, что цена отскочила от линии регрессии, как от уровня сопротивления. Регрессионный ценовой канал между тем продолжает «смотреть» наверх. Локальный уровень сопротивления располагается на отметке $111,8/б.

Цена на золото. Status-quo сохраняется

Цена на золото на торгах во вторник 12.05 снизилась на 0,4%. В настоящее время торги ведутся чуть выше отметки $4700 за т.у.

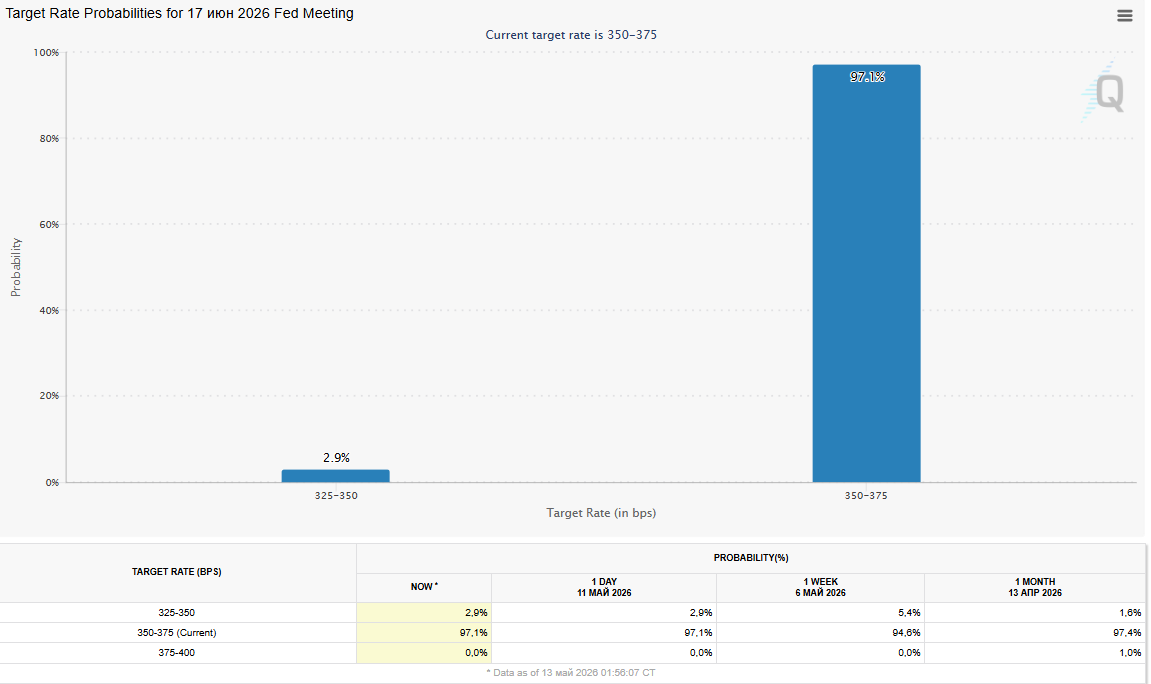

Bloomberg пишет, что кандидатура К. Уорша прошла процедурное голосование в Сенате США. Окончательное голосование должно состояться сегодня. Напомним, что Джей Пауэлл должен покинуть пост председателя ФРС уже через 2 дня.

Тем временем по оценке ситуации на рынке фьючерсов от CME Group вероятность сохранения ставки ФРС в диапазоне 3,5-3,75% на заседании 17.06 продолжает оставаться достаточно высокой и составляет практически 100%.

Инвестируйте в драгметаллы на Московской бирже без уплаты НДС. Сделки осуществляются от 1 грамма золота, платины и палладия или 100 грамм серебра.

Также из важных новостей стоит обратить внимание на визит Трампа в Китай, который пройдёт в ближайшие 3 дня. В своем еженедельном аналитическом обзоре Всемирный совет по золоту обращает внимание на то, что в США продолжается рост акций полупроводниковых компаний, что поддерживает общий рост рыночных индексов. Однако нестабильный и проциклический характер этих компаний делает более широкий рынок уязвимым для любого возврата к среднему значению, а встреча Трампа и Си Цзиньпина добавляет неопределенности. Хотя оптимизм может сохраниться, учитывая высокий спрос на инфраструктуру искусственного интеллекта, этот растущий риск может вызвать повышенный интерес к золоту в качестве средства хеджирования акций.

С точки зрения технического анализа быкам не удалось преодолеть отметку $4760 за т.у., началась коррекция. Ситуация не претерпевает значимых изменений – мы не наблюдаем ни существенных прорывов наверх, ни сильных атак со стороны медведей.

Настоящий материал отражает профессиональное мнение аналитиков ФГ «Финам». Любая информация и любые суждения, приведенные в данном материале, являются суждением на момент его публикации и могут быть изменены без предварительного уведомления. Ни ФГ «Финам», ни ее сотрудники не несут ответственности за действия третьих лиц, предпринятые ими на основе предоставленной информации. При использовании материала ссылка на первоисточник обязательна. Любые изменения материала со стороны третьих лиц должны быть согласованы с ФГ «Финам».

Комментарии