Сырьевые рынки. Цена на нефть продолжила снижение

- Эксперты не уверены, что соглашение между Ираном и США будет рабочим

- На восстановление безопасного судоходства может понадобиться минимум 40-50 дней

- Страны Персидского залива смогут частично восстановить производство в течение 6 месяцев

- Заключение мирного соглашения между США и Ираном может помочь снизить инфляционный риск перед первым заседанием ФРС

- Мировые золотые резервы ЦБ увеличатся в течение следующих 12 месяцев

Цена на нефть. Неопределенность вокруг меморандума

Цена на нефть марки Brent на торгах в понедельник закрылась на уровне $84,7/б. В настоящее время торги ведутся около уровня $84/б.

Axios подготовил достаточно подробную статью на тему сделки между США и Ираном, где озаботился несколькими немаловажными вопросами.

Во-первых, пишет информагенство, непонятно, действует ли сделка на самом деле, т.к. подписание, напомним, намечено на пятницу. Пролив же пока полностью не открыт. Дополняя Axios, информагенство Bloomberg добавляет, что как минимум две крупные компании, занимающиеся перевозкой нефтепродуктов, и одна компания, которая управляет коммерческим флотом проявляют в настоящее время осторожность и не спешат возобновлять операции на Ближнем Востоке, несмотря на промежуточное мирное соглашение. Представители компаний комментируют ситуацию приблизительно в том ключе, что объявление о перемирии обнадёживает, однако далекоидущие выводы делать рано. Mitsui OSK Lines заявил Financial Times, что процесс возобновления траффика может занять до месяца. Со своей стороны Reuters уточняет, что безопасное судоходство полностью может восстановиться не ранее, чем через 40-50 дней после проведения разминирования. Институт изучения войны также добавляет, что открытие Ормузского пролива зависит от оценки рисков судоходными компаниями и капитанами. Продолжающиеся угрозы Ирана в отношении коммерческого судоходства могут негативно повлиять на готовность компаний и капитанов возобновить транзит через пролив. Минирование и угрозы минирования пролива со стороны Ирана также являются ключевыми факторами в этом процессе.

Во-вторых, Axios не уверен в том, что пролив действительно будет «открыт». Здесь имеется в виду ситуация вокруг сбора платы Ирана за проход через пролив. Напомним, что этот вопрос является одним из ключевых, также, как и вопрос по ядерной сделке. Не думаем, что Иран так просто откажется в дальнейшем от планов невзимания платы за проход через пролив.

Касаемо ядерной сделки – американские чиновники признаются, что достичь его будет гораздо сложнее по причине взаимного недоверия. Со своей стороны американцы не готовы будут вывести войска без такой сделки.

В-третьих, не вполне понятно, действительно ли стороны согласны с тем, что было согласовано. Дело в том, что условия соглашения могут быть противоречивы. Эксперты не уверены в том, что мы увидим в ближайшее время и текст самого меморандума. Д. Трамп заявляет, что это произойдёт не раньше пятницы.

Наконец Axios поднимает очень важный вопрос, который мы также уже неоднократно обсуждали в наших статьях – а согласится ли Израиль с условиями такой сделки? Тут в первую очередь речь идёт о Ливане и о противостоянии ЦАХАЛ с «Хезболлой». Сообщается, что Израиль может оставить свои войска в Южном Ливане и отвечать в случае, если противоположной стороной будут предприниматься атаки. Израиль же со своей стороны опасается, что его действия могут быть ограничены.

Wood Mackenzie ожидает, что при планомерном наращивании добычи 70% уровня производства стран Персидского залива будет достигнуто только через 3 месяца, а 90% - в течение 6 месяцев. Vitol Bahrain ожидает достижения уровня 90-95% в течение 40-60 дней. Начались оценки нанесенного ущерба, который оказался довольно значительным. Сообщается, что общие затраты на восстановление объектов на Ближнем Востоке приблизятся к $50 млрд. Большая часть потребуется для восстановления объектов НПЗ и нефтехимических предприятий.

С точки зрения технического анализа, движение цены вниз продолжается. Перспектива ретеста уровня $82,5/б сохраняется. Напомним также, что на графике всё ещё присутствует незакрытый гэп от начала марта. Если давление медведей будет усиливаться, то вполне возможно, что цена может вернуться примерно к отметкам $74-75/б.

Цена на золото. Центральные банки стран планируют увеличивать свои резервы

Цена на золото в начале текущей недели практически протестировала свою 200-дневную скользящую среднюю. В настоящее время торги ведутся возле отметки $4330 за т.у.

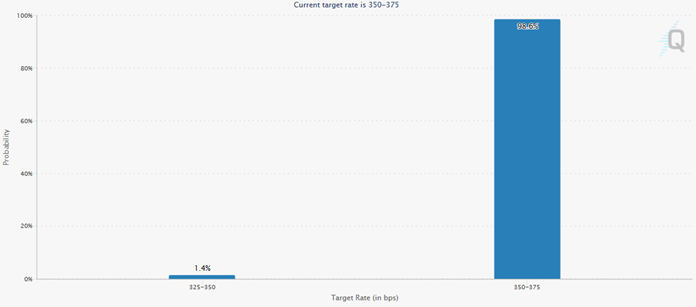

Axios написал, что перспектива возобновления работы Ормузского пролива и заключение мирного соглашения между США и Ираном может помочь снизить инфляционный риск перед первым заседанием ФРС под руководством К. Уорша. Между тем, согласно оценке фьючерсов от CME Group вероятность сохранения ставки на завтрашнем заседании Fed по-прежнему очень высока и близка к 100%.

Как было анонсировано ранее, Всемирный совет по золоту представил свой свежий обзор с результатами опросов центральных банков относительно их планов по резервам в драгоценном металле. Краткое содержание обзора получилось следующим:

- Как и в предыдущих опросах, центральные банки продолжают сохранять благоприятные ожидания в отношении золота. Подавляющее большинство респондентов (89%) считают, что мировые золотые резервы центральных банков увеличатся в течение следующих 12 месяцев.

- В этом году рекордные 45% респондентов ожидают, что их собственные золотые резервы также увеличатся за тот же период. Большинство оставшихся респондентов указали, что не ожидают изменений, в то время как 1% ожидает уменьшения золотых резервов своих учреждений.

- Показатели золота во время кризисов, диверсификация портфеля и хеджирование инфляции являются одними из ключевых факторов, побуждающих центральные банки держать золото. Кроме того, золото как средство хеджирования геополитических рисков и как часть политики диверсификации резервов также являются ключевыми причинами увеличения инвестиций в золото.

- Большинство респондентов (74%) ожидают умеренного или значительного снижения доли долларов США в мировых резервах в течение следующих пяти лет. Респонденты также считают, что доля других валют, таких как евро и юань, останется неизменной в течение того же периода, в то время как доля золота увеличится.

- В этом году в ходе опроса респондентов спрашивали, как они будут финансировать свои новые покупки золота. Половина респондентов указала, что это будет внутренняя программа покупки в местной валюте, а 38% — продажа имеющихся резервных активов.

- Банк Англии остается самым популярным местом хранения среди респондентов (57%), хотя центральные банки продолжают диверсифицировать свои хранилища, размещая золото в разных местах. Внутренние хранилища заняли второе место с 49%, за ними следует Банк международных расчетов с 16% (небольшой рост по сравнению с прошлым годом). Швейцарский национальный банк продемонстрировал заметное снижение предпочтений, упав с 12% до 6% в 2025 году.

- В этом году в опросе наблюдалось заметное увеличение числа изменений в местах хранения: 9% заявили, что увеличили внутреннее хранение, а 10% — диверсифицировали зарубежные хранилища за последние 12 месяцев, по сравнению с 5% и 2% соответственно в прошлогоднем опросе. Эта тенденция наблюдается и в планах на будущее по созданию хранилищ: 7% респондентов заявляют о планах увеличить объемы хранения внутри страны, а 9% — о планах диверсифицировать зарубежные хранилища в ближайшие 12 месяцев.

Технически фокус внимания в настоящее время прикован к 200-ой скользящей средней (уровень $4370 за т.у.). Не исключено, что сегодня быки могут предпринять атаку на уровень.

Инвестируйте в драгметаллы на Московской бирже без уплаты НДС. Сделки осуществляются от 1 грамма золота, платины и палладия или 100 грамм серебра.

Настоящий материал отражает профессиональное мнение аналитиков ФГ «Финам». Любая информация и любые суждения, приведенные в данном материале, являются суждением на момент его публикации и могут быть изменены без предварительного уведомления. Ни ФГ «Финам», ни ее сотрудники не несут ответственности за действия третьих лиц, предпринятые ими на основе предоставленной информации. При использовании материала ссылка на первоисточник обязательна. Любые изменения материала со стороны третьих лиц должны быть согласованы с ФГ «Финам».

Комментарии