«Сургутнефтегаз» - сейчас стоит предпочесть «обычку»

Локально акции «Сургутнефтегаза» оказались под давлением из-за значительного укрепления рубля и снижения мировых цен на нефть, что уменьшило размер «кубышки» в рублевом эквиваленте и повысило вероятность скромных дивидендов на привилегированные акции по итогам 2025 года. При этом, на наш взгляд, снижение обыкновенных акций из-за данных факторов является избыточным, так как их дисконт к размеру кубышки остается практически рекордным в истории, а в среднесрочной перспективе мы ожидаем хотя бы частичного восстановления рублевых цен на нефть.

Мы понижаем целевую цену по обыкновенным акциям «Сургутнефтегаза» c 35,7 руб. до 29,2 руб. на горизонте 12 мес. и сохраняем рейтинг «Покупать». Апсайд — 31,5%. Понижение целевой цены связано с коррекцией в мировых ценах на нефть и укреплением рубля.

Также мы понижаем целевую цену по привилегированным акциям «Сургутнефтегаза» с 63,5 руб. до 55,0 руб. на горизонте 12 мес., что соответствует рейтингу «Держать». Апсайд составляет 5,0%.

«Сургутнефтегаз» — одна из крупнейших нефтяных компаний в Российской Федерации. Основные направления деятельности — нефтегазодобыча, нефтепереработка и розничная реализация.

Традиционно интерес инвесторов вызывает многомиллиардная кубышка «Сургутнефтегаза». Ее точный размер компания больше не раскрывает, однако, по нашим оценкам, объем денежных средств составляет 5,7 трлн руб. при капитализации всего 1,2 трлн руб. Однако использования денежных средств в обозримом будущем мы не ждем, в связи с чем практически не учитываем их в своей оценке. При этом сейчас дисконт обыкновенных акций к размеру кубышки является практически рекордным в истории, что, на наш взгляд, неоправданно.

Около 25–30% кубышки находится в рублях, что позволяет «Сургутнефтегазу» выигрывать от все еще жесткой ДКП в РФ. Остальная часть денежных средств размещена в валюте, это приводит к наличию заметной прибыли или убытку от валютной переоценки.

По итогам 2024 года СД компании рекомендовал выплатить 8,5 руб. дивидендов на «преф», что соответствует 16,2% доходности. В базовом сценарии мы ожидаем восстановления курса доллара до 94 руб. к концу 2025 году, но даже в таком сценарии выплаты на «префы» по итогам текущего года могут составить лишь 2,6 руб. на акцию (5,0% доходности). При этом рост (падение) курса доллара на конец года на каждый рубль увеличивает (уменьшает) потенциальный дивиденд примерно на 0,4 руб. Дивиденд на обыкновенную акцию, на наш взгляд, останется на уровне 0,90 руб. (4,1% доходности)

Для расчета целевой цены привилегированных акций «Сургутнефтегаза» мы использовали модель дисконтированных дивидендов (DDM). Для обыкновенных акций применили оценку по мультипликатору EV/EBITDA 2025E относительно российских аналогов, однако не учитывали наличие у нефтяника многомиллиардной кубышки.

Ключевыми рисками для акций «Сургутнефтегаза» является возможность дальнейшего укрепления рубля, снижения цен на нефть и влияние попадания компании в SDN-лист США.

| SNGS | Покупать | ||||

| 12М Целевая цена | 29,2 руб. | ||||

| Текущая цена | 22,2 руб. | ||||

| Потенциал | 31,5% | ||||

| ISIN | RU0008926258 | ||||

| SNGSP | Держать | ||||

| 12М целевая цена | 55,0 руб. | ||||

| Текущая цена | 52,4 руб. | ||||

| Потенциал | 5,0% | ||||

| ISIN | RU0009029524 | ||||

| Капитализация, млрд руб. | 1 197 | ||||

| EV, млрд руб. | -4 481 | ||||

| Финансовые показатели (РСБУ), млрд руб. | |||||

| Показатель | 2023 | 2024E | 2025П | ||

| Выручка | 2219 | 2386 | 2126 | ||

| EBIT | 373 | 422 | 359 | ||

| Чистая прибыль | 1334 | 923 | 284 | ||

| DPS а. о., руб. | 0,85 | 0,90 | 0,90 | ||

| DPS а. п., руб. | 12,3 | 8,50 | 2,62 | ||

| Показатели рентабельности | |||||

| Показатель | 2023 | 2024E | 2025П | ||

| Маржа EBIT | 16,8% | 17,7% | 16,9% | ||

| Чистая маржа | 60,1% | 38,7% | 13,4% | ||

| ROE | 19,6% | 11,7% | 3,4% | ||

| Мультипликаторы | |||||

| Показатель | 2024 | 2025П | |||

| EV/EBITDA | N/A | N/A | |||

| P/E | 1,3 | 4,2 | |||

| DY а. о. | 4,1% | 4,1% | |||

Описание компании

«Сургутнефтегаз» — одна из крупнейших нефтяных компаний в Российской Федерации. Основные направления деятельности — нефтегазодобыча, нефтепереработка и розничная реализация топлива. Ключевые активы и месторождения расположены в Западной Сибири. Крупнейшим нефтеперерабатывающим активом компании является Киришский НПЗ.

Факторы роста и рыночные тенденции:

- Традиционно наибольший интерес в инвестиционной истории «Сургутнефтегаза» вызывает его многомиллиардная кубышка. По нашим расчетам, по итогам первого квартала текущего года объем кубышки составлял 5,7 трлн руб. при капитализации компании 1,2 трлн руб.

- Исторически денежные средства хранились преимущественно в долларах, однако «токсичность» американской валюты, вероятно, вынудила «Сургутнефтегаз» частично перевести кубышку в юани и рубли. Исходя из динамики чистой прибыли, мы полагаем, что сейчас около 25–30% денежных средств размещено в рублях, остальное примерно поровну поделено между юанями и долларами. Значительная рублевая денежная позиция позволяет «Сургутнефтегазу» быть бенефициаром высоких процентных ставок, так как данные средства хранятся в инструментах с фиксированной доходностью.

- Отметим, что исторически резкий рост обыкновенных акций случался в моменты появления слухов относительно использования накопленных денежных средств на благо акционеров. Например, рост обыкновенных акций в начале текущего года, вероятно, был связан с рекомендациями ЦБ по росту капитализации компаний для выполнения указов президента. Мы все еще считаем вероятность раскрытия кубышки в обозримой перспективе достаточно низкой, однако сам факт реакции на любые слухи достоин внимания.

- При этом в пересчете на одну акцию количество денежных средств эквивалентно более чем 130 руб. Это значит, что дисконт цены обыкновенной акции к размеру кубышки в текущем году является практически максимальным в истории — заметно больше было только во время обвалов 2022 года. На наш взгляд, такое расхождение между стоимостью обыкновенной акции и ростом кубышки является неоправданным, ведь со временем шансы раскрытия кубышки теоретически не уменьшаются.

- Привилегированные акции «Сургутнефтегаза в первую очередь интересны дивидендами. Напомним, устав «Сургутнефтегаза» предполагает, что дивиденд на привилегированную акцию рассчитывается как 10% прибыли по РСБУ, поделенной на количество акций, составляющих 25% от уставного капитала. По итогам 2024 года СД компании рекомендовал выплатить 8,5 руб. на «преф», что соответствует 16,2% доходности.

Историческая и прогнозная динамика дивидендов «Сургутнефтегаза», руб. на акцию

- При этом дивиденды на «преф» по итогам текущего года во многом будут определяться курсом доллара на конец года, но с учетом аномальной крепости рубля растет вероятность скромных выплат. В нашем базовом сценарии при восстановлении доллара до 94 руб. к концу года дивиденд, по нашим расчетам, может составить 2,6 руб. на акцию, что соответствует 5,0% доходности на а. п. В то же время неопределенность относительно размера выплат на «префы» по итогам года все еще очень высока из-за волатильности в ценах на нефть и непредсказуемости ситуации с импортом, что транслируется в неопределенность курса доллара на конец года. По нашим оценкам, рост (падение) курса доллара на конец года на каждый рубль увеличивает (уменьшает) потенциальный дивиденд на «преф» примерно на 0,4 руб. Отметим, что выплаты на обыкновенную акцию не зависят от финансовых результатов компании: ожидаем их на уровне 0,9 руб. на акцию (4,1% доходности).

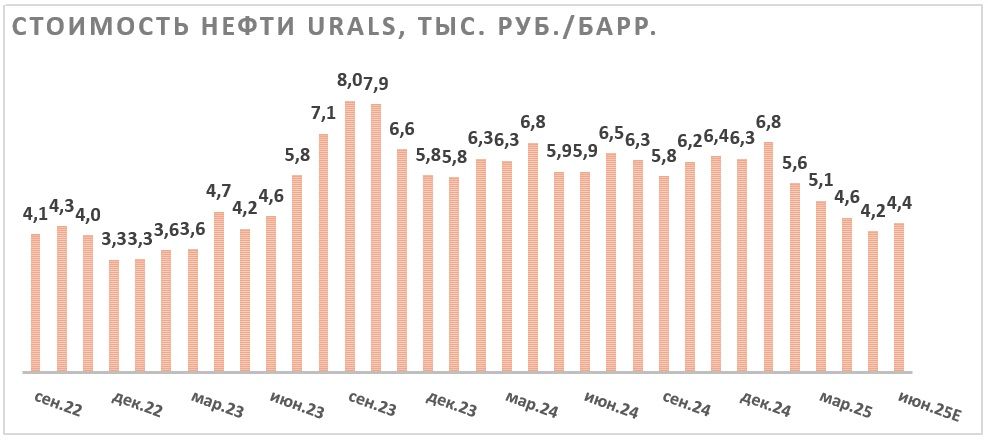

- Новым негативным фактором в кейсе «Сургутнефтегаза» стало снижение рублевых цен на нефть из-за падения мировых цен, стабильного дисконта на сорт Urals и аномальной крепости рубля. Обычно основной нефтяной бизнес менее важен в кейсе компании из-за фокуса инвесторов на судьбе «кубышки» и ее валютной переоценке. Однако снижение рублевой стоимости Urals ниже 4500 руб. за баррель уже оказывает заметное влияние на общие финансовые результаты нефтяника.

Риски

- Для привилегированных акций ключевым риском является возможность укрепления рубля или его сохранения на текущем уровне, что снизило бы потенциальные дивиденды за 2025 год до уровня выплат на обыкновенные акции (0,9 руб. на акцию).

- Новые обесценения активов могут занизить прибыль за 2025 год, хотя в текущей макроэкономической обстановке мы подобного сценария не ожидаем.

- Сохраняется высокая неопределенность относительно будущего кубышки «Сургутнефтегаза». Неизвестно, сможет ли далее компания сохранять кубышку в валюте. Традиционно невозможно сказать, когда кубышка будет использована не просто для получения процентов.

- «Сургутнефтегаз» в начале года попал в SDN-лист США. Мы не исключаем, что из-за санкций компания испытывает некоторые сложности с экспортом.

- Добровольное сокращение добычи в РФ в рамках сделки ОПЕК+ ограничивает динамику операционных результатов «Сургутнефтегаза».

- Локально основной бизнес «Сургутнефтегаза» находится под давлением снизившихся рублевых цен на нефть.

- Сохраняется вероятность роста налоговой нагрузки на сектор.

Финансовые результаты

На данный момент «Сургутнефтегаз» сильно сократил количество раскрываемой информации, что значительно усложняет какое-либо прогнозирование финансовых результатов. В отчетах за 2024 год и первый квартал 2025 года отсутствует выручка и расходы, но присутствует информация о прибыли. В частности, компания сообщила о получении убытка в 440 млрд руб. по итогам первого квартала. Убыток в первую очередь связан с отрицательной переоценкой валютной части кубышки из-за укрепления рубля в первом квартале.

Наш базовый сценарий предполагает, что до конца года курс доллара вырастет до 94 руб. на фоне растущего дефицита бюджета и вероятного восстановления спроса на валюту ближе к концу года, хотя неопределенность высока. На этом фоне по итогам года в целом мы ожидаем, что «Сургутнефтегаз» выйдет в прибыль, хотя она и будет заметна ниже, чем по итогам 2024 года. Также отметим, что негативное влияние на выручку и прибыль окажет снижение рублевых цен на нефть в текущем году, это частично будет компенсировано увеличением процентных доходов. В 2026 году ожидаем частичного восстановления финансовых результатов (особенно прибыли) на фоне вероятного отскока в рублевых ценах на нефть.

«Сургутнефтегаз»: историческая и прогнозная динамика ключевых показателей по РСБУ, млрд руб.

| Показатель | 2020 | 2021 | 2022 | 2023 | 2024E | 2025E | 2026E |

| Отчет о прибылях и убытках | |||||||

| Выручка | 1075 | 1888 | 2333 | 2219 | 2386 | 2126 | 2370 |

| EBIT | 178 | 395 | 524 | 373 | 422 | 359 | 396 |

| Чистая прибыль | 743 | 513 | 61 | 1 334 | 923 | 284 | 1034 |

| Рентабельность | |||||||

| Рентабельность EBIT | 16,6% | 20,9% | 22,5% | 16,8% | 17,7% | 16,9% | 116,9% |

| Рентабельность чистой прибыли | 69,1% | 27,2% | 2,6% | 60,1% | 38,7% | 13,4% | 43,6% |

| ROE | 14,9% | 9,4% | 1,0% | 19,6% | 11,7% | 3,4% | 12,5% |

| Дивиденды | |||||||

| DPS а. о., руб. | 0,70 | 0,80 | 0,80 | 0,85 | 0,90 | 0,90 | 0,95 |

| DPS а. п., руб. | 6,72 | 4,73 | 0,8 | 12,3 | 8,50 | 2,62 | 9,52 |

Источник: данные компании, прогнозы ФГ «Финам»

Оценка

На наш взгляд, привилегированные акции «Сургутнефтегаза» в первую очередь интересны получением дивидендов, в связи с чем в их оценке мы использовали модель дисконтированных дивидендов (DDM).

В своих прогнозах мы предполагали, что кубышка компании останется преимущественно в валюте, в конце текущего года доллар восстановится до 94 руб., а далее рубль будет постепенно ослабевать по отношению к доллару. Мы использовали ставку дисконтирования 19,8%, исходя из безрисковой ставки 14,4%, 5-летней месячной беты 0,77 и премии за риск акций (ERP) 7%. При этом для постпрогнозного периода мы применяли пониженную ставку дисконтирования 14,4%, что отражает ожидания по нормализации ДКП в РФ на долгосрочном горизонте.

Такая оценка дает целевую цену привилегированных акций «Сургутнефтегаза» 55,0 руб. на горизонте 12 мес. Это соответствует апсайду 5,0% и рейтингу «Держать».

| Показатель, руб., если не указано иное | 2025Е | 2026Е | 2027Е | 2028Е | 2029Е | 2030E |

| DPS по итогам года | 2,62 | 9,83 | 7,00 | 7,43 | 7,90 | 8,39 |

| Дисконтированные дивиденды | 2,58 | 8,08 | 4,80 | 4,26 | 3,78 | 3,35 |

| Рост дивидендов после 2030 г. (TGR) | 3,0% | |||||

| Ставка дисконтирования до 2030 г. | 19,8% | |||||

| Ставка дисконтирования после 2030 г. | 14,4% | |||||

| Сумма дисконтированных дивидендов за 2024–2030 | 26,9 | |||||

| Сумма дисконтированных дивидендов после 2030 г. | 28,1 | |||||

| Целевая цена привилегированный акции «Сургутнефтегаза» | 55,0 | |||||

Источник: расчеты ФГ «Финам»

Обыкновенные акции «Сургутнефтегаза», на наш взгляд, не поддаются классическим методам оценки. Из-за отсутствия дивидендной политики и понятного для рынка плана по использованию кубышки инвесторы не учитывают наличие денежных средств на счетах «Сургутнефтегаза» в оценке обыкновенных акций. На этом фоне для расчета целевой цены обыкновенных акций «Сургутнефтегаза» мы использовали оценку по мультипликатору EV/EBITDA 2025E относительно российских аналогов, однако при расчете EV не учитывали наличие кубышки. Иначе говоря, мы рассматривали «Сургутнефтегаз» как нефтяника с нулевым чистым долгом. Для учета более скромной дивидендной доходности использовали дисконт 15%.

В результате такой методики наша целевая цена по обыкновенным акциям «Сургутнефтегаза» составила 29,2 руб. Это соответствует апсайду 31,5% и рейтингу «Покупать».

| EV/EBITDA 2025Е | |

| Сургутнефтегаз | N/A |

| ЛУКОЙЛ | 2,1 |

| Роснефть | 3,1 |

| Газпром нефть | 3,8 |

| Татнефть | 3,4 |

| Башнефть | 2,5 |

| Медиана | 3,1 |

| Показатель для оценки | EBITDA 2025E |

| «Сургутнефтегаз», млрд руб. | 487 |

| Целевая цена обыкновенной акции «Сургутнефтегаза» с учетом дисконта 15% | 29,2 |

Источник: расчеты ФГ «Финам»

Акции на фондовом рынке

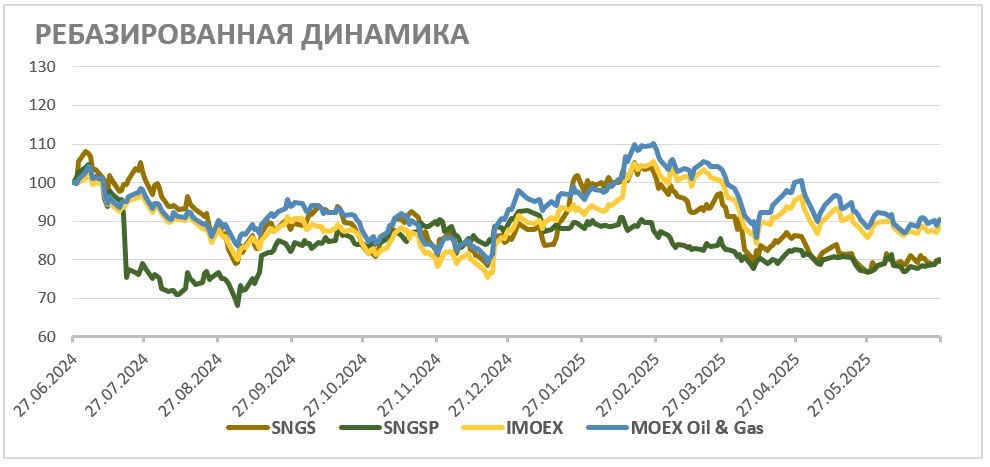

За прошедший год и обыкновенные, и привилегированные акции «Сургутнефтегаза» отстали от широкого рынка и нефтегазового сектора. На наш взгляд, отставание в первую очередь связано со значительным укреплением рубля и снижением цен на нефть с начала года, что занизит дивиденды на «префы» и уменьшит объем кубышки в рублевом эквиваленте. При этом мы считаем, что настолько заметное укрепление рубля является временным и по мере ослабления национальной валюты акции «Сургутнефтегаза» смогут догнать рынок. Но уже сейчас крайне высока вероятность, что дивиденд на «преф» по итогам текущего года значительно снизится, в связи с чем локально мы отдаем предпочтение обыкновенным акциям.

Техническая картина

С технической точки зрения на недельном графике обыкновенные акции «Сургутнефтегаза» вплотную приблизились к сильной поддержке у отметки 21,5 руб., ниже которой акции опускались только во время кризиса 2022 года. В такой ситуации считаем вероятным слом краткосрочного нисходящего тренда и постепенный рост к сильному сопротивлению у отметки 28,5 руб.

Привилегированные акции нефтяника на дневном графике торгуются в боковике с границами у отметок 50 и 60 руб. В такой ситуации выход из боковика вероятен уже после дивидендного гэпа, когда акции будут тестировать поддержку у отметки 45 руб.

Научитесь торговать внутри боковиков. Посетите онлайн-курс «Практический трейдинг», старт новый группы каждую неделю.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 26.06.2025.

Комментарии