Ставку пора снижать

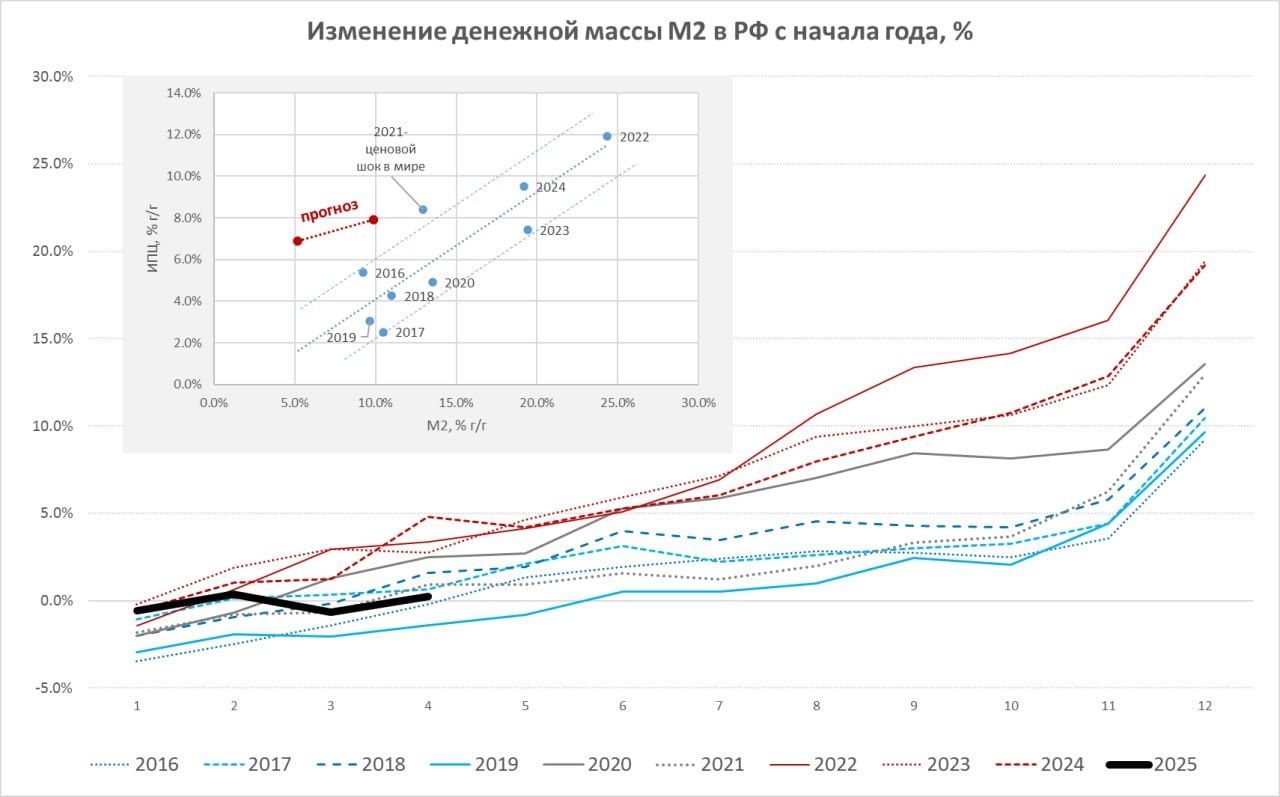

Банк России опубликовал итоговые данные по денежной массе за апрель, прирост за месяц оказался даже ниже предварительных данных и составил всего 0.9% м/м, годовая динамика роста М2 замедлилась до 14% г/г (но здесь присутствует эффект базы прошлого года). По оценке Банка России, с поправкой на сезонность денежная масса М2 сократилась в апреле на 0.4% м/м, что означает всего лишь 1.8% (SAAR) прироста за последние 3 месяца и это значимо ниже целевого показателя прогноза Банка России 5-10% на 2025 год. Хотя за счет бурного января с авансами от бюджета рост М2 все еще в пределах прогноза ЦБ с начала года, но дальше бюджет уходит в более жесткое охлаждение, как минимум до декабря и, по оперативным майским данным, мы это уже видим – авансы закончились и расходы резко нормализуются.

Если смотреть динамику - то денежная масса М2 с начала года выросла всего на 0.2%, что полностью соответствует траектории роста М2 в 2016-2019 годах, когда инфляция находилась вблизи целей Банка России.

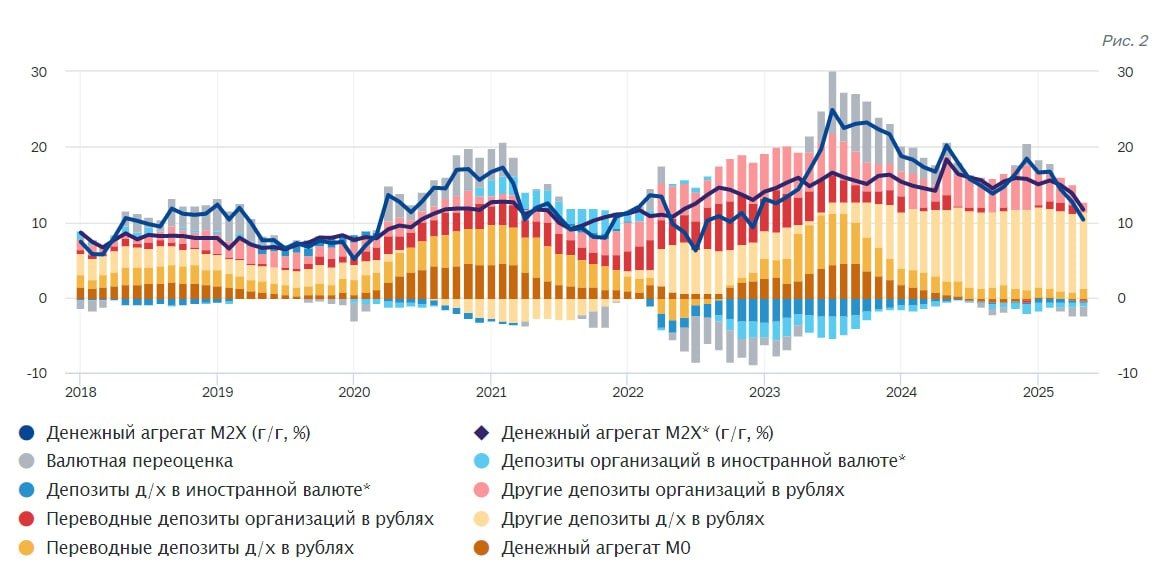

В апреле продолжилось то, что и должно происходить в условиях жесткой ДКП – отсутствие значимого прироста денежной массы с начала года приводит к перетоку депозитов в пользу «сберегателей». Срочные депозиты населения выросли еще на ₽0.79 трлн, переводные депозиты населения прибавили ₽0.76 трлн – это связано как с выплатой весенних премий, не все уехало на декабрь, так с стремлением банков снизить процентные риски, приоритет пассивов с плавающей ставкой в ценовой политике. Компании заняли в рублях за апрель ₽1 трлн руб., но потратили больше, поэтому средств на счетах стало на ₽0.6 трлн меньше.

В целом денежные агрегаты говорят в пользу того, что ставку пора снижать, средняя за три месяца инфляция – тоже об этом сигнализирует - она уже ниже 7% по итогам апреля, а по итогам мая может упасть ниже 6% (реальная ставка на 2 п.п. выше прогноза ЦБ 13% на этот год), хотя здесь еще будет набор данных – посмотрим.

Понятно, что есть и другие факторы, влияющие на принятие решений, но денежные агрегаты, как один из важных факторов, уже, как минимум, за коррекцию уровня реальной ставки.

Комментарии