Ставку можно снизить и на 3 п.п. - до 15%, но ЦБ вряд ли решится ниже 16%

Основные направления ДКП на 2026-2028 гг. Традиционно с 2019 (2024) анализирую основной стратегический документ Банка России - ОНЕГДКП.

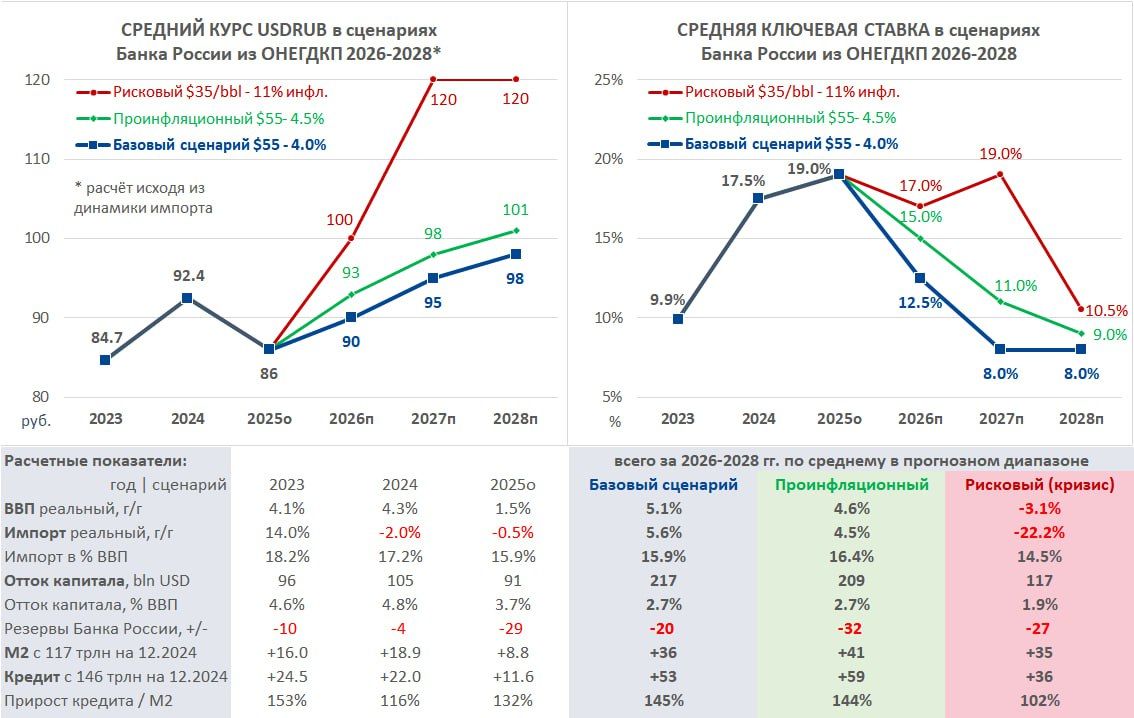

По динамике импорта можно оценить курс рубля в разных сценариях Банка России. ЦБ пока не готов сделать прогноз по курсу публичным, но как и все обычно ставит на ослабление рубля. При этом приток валюты от внешней торговли и из резервов (=отток частного капитала) останется высоким и устойчивым >$70 млрд в год (~3% ВВП).

Три сценария ЦБ (базовый, дезинфляционный и проинфляционный) мало отличаются друг от друга - инфляция замедлится до 3-5% в 2026, а ставка придет через 2-3 года к нейтральным 8%.

В рисковом сценарии ЦБ предполагает апокалипсис с мировым кризисом и ценой нефти $30-35/bbl за Urals.

Во всех сценариях нефть ниже чем раньше, но рубль крепче. Этот год показывает, как рубль может укрепляться против нефти и всех прогнозов.

ЦБ сейчас ставит курс рубля себе в заслугу, но почему-то в 2024 при более высоких ставке и притоке валюты рубль слабел.

Каждый год пишу о противоречиях в прогнозе динамики кредита и денежной массы М2. Кредит у ЦБ растет в 1,5 раза быстрее чем М2. В сумме за три года +53 против +36 трлн руб. Такое возможно лишь при нереалистичном изменении в структуре банковских балансов - новой долларизации активов, притоке средств нерезидентов или Казны, большим перетоке пассивов на эскроу, в облигации или капитал.

В этом году прогноз по низкой динамике М2 +6-9% сбудется лишь в одном случае - если в декабре бюджет сократит существенно расходы и дефицит (нереалистично).

Бюджетная политика (БП) все больше проникает в ОНЕГДКП. Слово "бюджет" встречалось 141 раз в 2022, 182 в 2023, 235 в 2024 и 314 раз в 2025. В этом году сразу три врезки посвящены бюджету: 4) о взаимодействии ДКП и бюджетной политики, 9) о БП в 2025-2028, 11) о льготном кредитовании.

ЦБ подробно рассказывает о многих аспектах БП, но как обычно не избежал теоретических противоречий с работой в современной денежной системе (MMT):

- Якобы у бюджета есть "запас прочности" в виде бюджетного пространства, возможен "подрыв долгосрочной устойчивости государственных финансов" из-за дефицита и госдолга.

- ЦБ боится исчерпания ФНБ. 4 трлн (<2% ВВП) могут закончиться и тогда - "все пропало". Предлагает снизить цену отсечения нефти $60 и снова копить "профициты" бюджета. Предлагаю переписать часть ЗВР в ФНБ, чтобы забыть об этой выдуманной проблеме!

- Нужны "контролируемые дефициты и стабильный уровень долга" - кому как ни бюджету быть автоматическим стабилизатором в нестабильной экономике.

- "Низкий уровень госдолга и умеренные дефициты уменьшают чувствительность бюджета к циклическим колебаниям краткосрочных ставок" - не существует такого риска для суверенного эмитента. Всем известно, что процентные расходы финансируются без проблем из нового долга по БП.

- "Повышенные государственные заимствования сокращают доступный объем частных сбережений" - все наоборот!

- "Субсидирование эффективно... только на краткосрочные кредиты" - нет, эффект нельзя измерять расходами бюджета.

Хорошо, что из правильной теории взяты другие основополагающие тезисы:

- Цели и той, и другой политики дополняют друг друга, но бюджетная политика обычно воздействует на совокупный спрос быстрее.

- Ограниченность доступных экономике ресурсов (рабочей силы и основного капитала) - здесь важно добавить про ограниченность реальных, а не финансовых ресурсов.

- В бюджетной политике кроме дискреционных изменений действуют автоматические стабилизаторы (в отличие от ДКП).

- Бюджетная политика может со временем влиять на потенциальный выпуск через прямое наращивание факторов производства и их производительность.

PS. В прошлом сравнивал тексты дословно в Google Docs, но в этот раз изменений почти нет, включая трансмиссионный механизм и нейтральную ставку. Такую бы стабильность в ДКП. Опыт 2024 говорит, что кредитом эффективнее управлять не ставкой, а пруденциальными мерами и условиями льготного кредитования.

Рост экономики и инфляция идут ниже прогноза ЦБ. Ставку можно снизить и на 3 пп до 15%, но ЦБ вряд ли решится ниже 16%.