Ставки на денежном рынке США указывают на определенное напряжение

ФРС затихла и наблюдает за денежным рынком, на неделе банки снова ходили в РЕПО ФРС (SRF) за ликвидностью, хотя суммы смешные – в пределах $6 млрд. Ставки на денежном рынке указывали на определенное напряжение, спреды оставались повышенными.

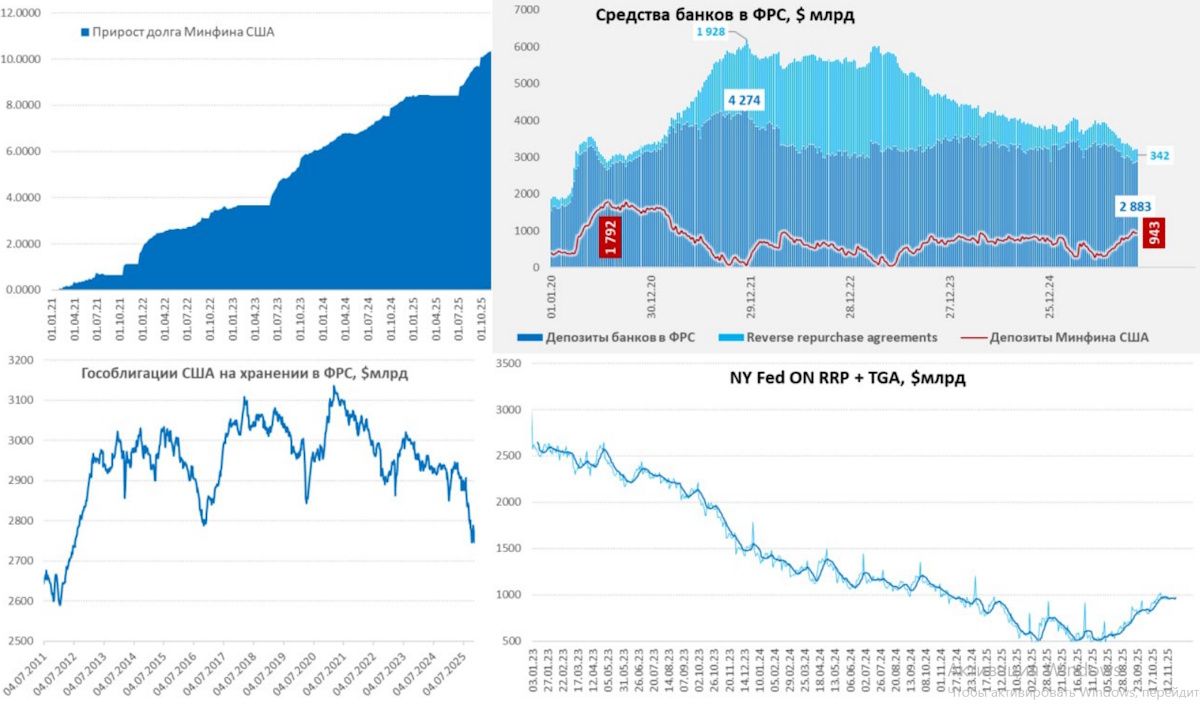

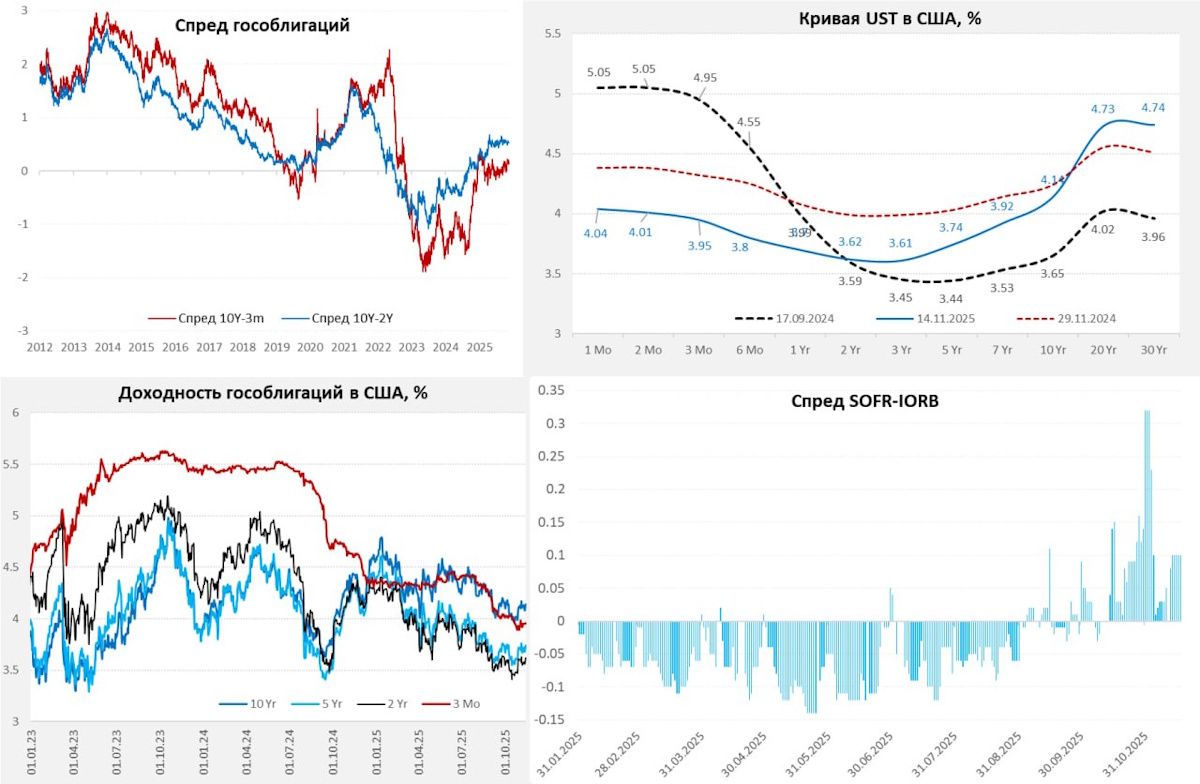

SOFR подросла до 4% - верхняя граница коридора ставок ФРС, спред со ставкой по резервам банков в ФРС (IORB) составил +10 б.п., до осени он был отрицательным.

Иностранные банки снова активно сокращали свой портфель гособлигаций Минфина США (-$24 млрд за неделю) и сократили обратное РЕПО с ФРС (скорее всего взаимосвязанные операции), что увеличило общие резервы банков до $2,88 трлн (+$31 млрд). Минфин практически не влиял на ситуацию. Но это пока не меняет общей ситуации напряженности на денежном рынке.

Текущая ситуация говорит о том, что банки пока не рвутся использовать SRF, предпочитая (даже немного дороже) занимать на рынке в отдельные моменты. Глава ФРБ Нью-Йорка Дж.Уильямс даже встретился с первичными дилерами, чтобы обсудить эту ситуацию.

«Уильямс собрал основных торговых контрагентов Федерального резервного банка Нью-Йорка для продолжения обсуждения SRF как инструмента реализации денежно-кредитной политики…»

Его заместитель, управляющий SOMA и глава Markets Group Р.Перли видит следующие причины того, что на рынке всё ещё совершается значительное количество сделок РЕРО по ставкам выше минимальной ставки SRF:

«…некоторые дилеры могут не желать … перенаправлять финансирование в SRF в больших объёмах, если давление умеренное и ожидается лишь в течение коротких периодов времени ... это может быть связано с тем, что на рынке РЕПО важны отношения».

Не хотят участники рынка ходить в SRF пока сильно не прижимает... Перли рассчитывает, что по мере развития ситуации SRF начнут использовать чаще «если давление РЕПО сохранится или усилится». Ну и все же, судя по словам Перли, они склонны дождаться определенного давления рынок и более активного использования SRF, а потом уже вмешиваться.

По его мнению, текущая ситуация «убедительно свидетельствуют» об отсутствии лишних резервов в системе. Как и Уильямс он считает, что «не придётся долго ждать» начала наращивания активов, но наращивать ФРС планирует портфель за счет векселей, а не долгосрочных облигаций.

Фактически ФРС удалось сократить резервы с $4,3 трлн до $2,8-2,9 трлн, т.е. на $1,5 трлн, но система стала настолько зависимой от избыточных резервов, что дальше сокращать сложно, несмотря на формальный огромный профицит ликвидности.

До конца года Минфин вернет часть долларов в систему, что должно немного расслабить ситуацию.