Статистика сохраняет пространство для снижения ставки ЦБ в сентябре на 1-2 п.п.

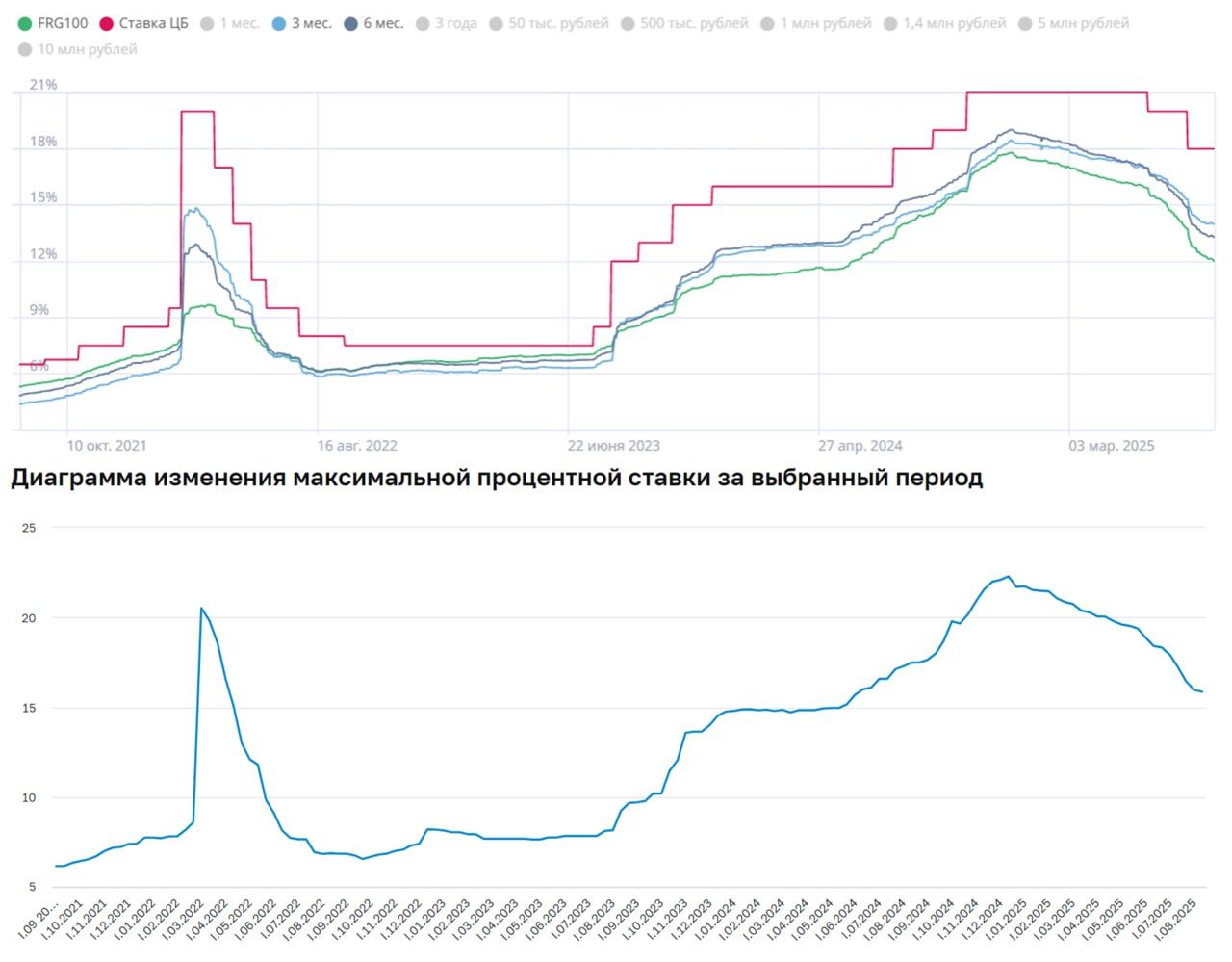

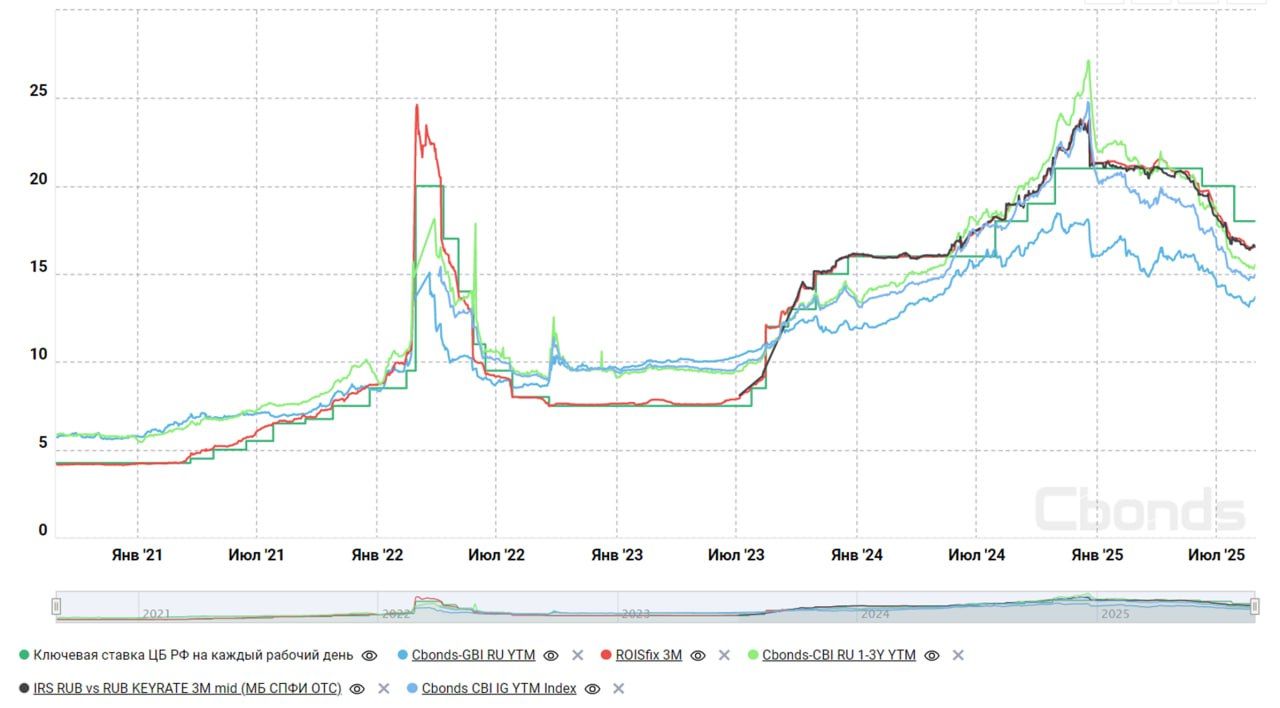

Лето закончилось, дело потихоньку идет к решению по ставке Банка России 12 сентября. Денежный рынок, после комментариев ЦБ и динамики инфляции/кредита несколько остыл, став намного более осторожным и торгует скорее сценарий «17...15%», чем «16...15%» снижения за два заседания.

Рынок облигаций тоже «присел» после избыточного оптимизма первой половины месяца и того, что Минфин наконец пришел размещаться в перегретые выпуски, сглаживая неэффективность ценообразования.

1. Инфляция – тенденция на снижение продолжается. Несмотря на агрессивное повышение тарифов, в июле она составила менее 0.7% (SA), т.е. 8.5% (SAAR), в августе идет в диапазон 3-4% (SAAR), а по итогам III квартала ниже 6% (SAAR) против прогноза Банка России 8.5% (SAAR). Это даже немного ниже нижней границы прогноза ЦБ, но за счет более ранней и интенсивной реализации сезонных факторов. В целом идем пока по траектории ближе к 6% инфляции г/г в декабре.

2. Инфляционные ожидания населения выросли на тарифах ЖКХ до 13.5%, но это ожидаемо. ИО домохозяйств со сбережениями не выросли 11.9%, но подросли у предприятий. Объективно в процессе дезинфляции ИО населения – это запаздывающая компонента, потому ее вес скорее должен дисконтироваться для текущих решений, но крайне значим для среднесрочной траектории. Фактически, если ИО населения не начнут устойчиво идти вслед за инфляцией в ближайшие несколько месяцев – среднесрочная траектория ставки должна быть выше.

3. Денежный рынок и ставки – тенденция снижения затормозилась после явного перегрева на политических ожиданиях и снижении инфляции. Свопы уже не уверены в 2% снижения, облигации притормаживают. Ставки по депозитам более интенсивно отражали цикл смягчения, но здесь понятная история – банкам на снижение приходится реагировать превентивно, чтобы ограничить реализацию процентного риска, нр и здесь процесс смягчения приостанавливается.

С ДКУ все сильно дифференцировано, т.к. самый большой сегмент долга – кредиты и облигации по плавающим ставкам получили лишь небольшой эффект компрессии спредов до нормальных уровней и полностью зависят от движений ключевой ставки (условия здесь остаются избыточно жесткими). В то время, как заемщики с доступом к рыночным заимствованиям получили сильное (избыточное) снижение ставок на волне оптимизма, хотя доходности и здесь начали корректироваться в последнее время.

4. Корпкредит и М2 – небольшое оживление, которое остается в рамках прогноза ЦБ и соответствует его целям. В июле корпкредит +₽1 трлн (1.1% м/м и 10.2% г/г), кредит населению +0.5% м/м и 3.3% г/г – рост за счет льготной ипотеки и некоторого оживления автокредита, но при сокращении потребкредитования (оно краткосрочно более значимо для инфляции). Денежная масса М2 идет по траектории 2016-2019 гг, когда инфляция была вблизи цели – здесь все по плану. Тем более, что в конце года должна быть депрессия бюджетных расходов. Хотя я все же склонен думать, что это слишком жесткий план, учитывая уровни реальной ставки.

Отдельно стоит сказать о сезонности, июль – это первый месяц после завершения квартала и полугодия. Учитывая, что большая часть кредита – это квартальные и полугодовые выплаты процентов, то часть прироста может отражать рекапитализацию процентов (ухудшение качества портфеля). Для понимания устойчивой динамики важны август и сентябрь.

5. Бюджет – июль разочаровал, ускорение роста расходов и дефицита до ₽5 трлн, но мы не знаем сколько авансов в этой цифре. Прилично выросли инвестиции из ФНБ (₽0.9 трлн с начала года), но это в моменте - они будут абсорбированы «зеркалированием». Пока траектория идет в район ₽5...5.5 трлн, но более понятной картина будет только когда в сентябре вынесут бюджет на утверждение (Кабмин рассмотрит в «середине сентября»), т.е. уже после заседания ЦБ по ставке. Хотя, возможно, у Банка России будет к заседанию больше информации, чем у рынка…

6. Экономика продолжает замедляться – прирост ВВП за 7 месяцев года по оценке Минэка всего 1.1%, в июле 0.4% г/г, идем по нижней границе прогноза Банка России. Рынок труда остается жестким, безработица низкая, з/п растут на 15% г/г, но тенденции здесь разворачиваются. Потребительский спрос остается подавленным, но дальнейшего замедления не происходит. Есть риски более резкого торможения, при ожидаемом торможении бюджетных расходов (₽7.5 трлн расходов в декабре не будет).

В целом сохраняется пространство для снижения ставки в сентябре на 1...2 п.п., вариант не снижать, при сложившейся динамике инфляции и ВВП выглядит менее вероятным, снижать больше - тоже.

Основной момент сейчас видится в том, что осенью начинается цикл планирования/бюджетирования на следующий год. Слишком оптимистичные надежды на снижение ставок в 2026 году могут создавать "ложные" ожидания и чрезмерное смягчение ДКУ (закладка ставки ~10% на конец 2026 года будет влиять на планы, формирующиеся сейчас). При этом, текущая жесткость высокая, особенно в основном сегменте долга по плавающей ставке, что несет риски для экономики.

По сути сейчас вопрос в выборе тактики.

Снижение на 1 п.п.: сохранение дифференциации ДКУ, риск бОльшего охлаждения сейчас из-за большой доли кредита по КС+, риск снижения контроля над ожиданиями (чем ближе рост/инфляция к нижней границе - тем более агрессивные ожидания снижения "завтра"). Но позволяет дождаться больших данных по бюджету и кредиту.

Снижение на 2 п.п.: снижение дифференциации ДКУ, сокращает лаги ДКП, меньше риск переохлаждения (более равномерное распределение риска), но может требовать жесткой коммуникации относительно дальнейшей траектории и скорости снижения в привязке к бюджету/кредиту.

Честно говоря, мне видится эффективнее более быстрая нормализация сейчас, при более жесткой риторике и пологой ожидаемой траектории на 2026 год (чем выше ставка на конец 2025 года - тем ниже сильнее ожидаемый наклон в 2026 году, учитывая прогноз 12-13%) , т.е. скорее второй вариант (-2 п.п.). Рынок скорее переехал в ожиданиях на первый вариант, но он же еще недавно давал торговал второй с практически неизменным ожиданием 15% в октябре.

Баланс на сентябрьское заседание достаточно тонкий, а у Банка России к заседанию будет больше информации по кредиту за август и обсуждению бюджетных проектировок, чем у рынка.... Поэтому ждем...

- 02.09 - ОНЕГДКП на 2026-28 годы

- 02.09 - О чем говорят тренды

- 03.09 - Макроэкономический опрос Банка России

- 03.09 - Аналитический обзор «Банковский сектор»

- 05.09 - Обзор рисков финансовых рынков

P.S.: По ощущениям переход к более активному оживлению кредита лежит где-то между >12% ... <15% по ключевой ставке, до 15% можно снижать спокойно - дальше баланс придется нащупывать...