Стандартное отклонение и его использование в трейдинге и инвестициях

В работе на финансовых рынках для анализа поведения цен, выбора активов и решения других задач широко применяют математический аппарат из теории вероятностей и статистики. К таким методам относится такое понятие, как стандартное отклонение. Что дает его использование в трейдинге и инвестициях?

Что показывает стандартное отклонение

Стандартное, или среднеквадратичное, отклонение (англ. Standard Deviation) в математике является одним из основных показателей, характеризующих дисперсию наблюдаемой величины. Под термином "дисперсия" понимают рассеивание этой наблюдаемой величины относительно некоторого среднего значения. Проще говоря, дисперсия показывает, как располагаются полученные в результате некоторых действий значения от среднего, а стандартное отклонение позволяет оценить, как они распределены.

Все это в полной мере относится к ценам активов и другим параметрам, используемым в торговле на финансовых рынках. Так, например, дисперсия покажет разность между ценой закрытия каждого бара графика котировок и средней ценой за определенный отрезок времени. С помощью стандартного отклонения можно оценить, как эти цены будут расположены.

Пусть средняя цена акции в течение года составила 70 рублей, а рассчитанное по дневным ценам закрытия стандартное отклонение - 2 рубля. Это означает, что:

- 68% дневных цен закрытия лежат в диапазоне стандартного отклонения, т. е. от 68 до 72 рублей;

- 95% этих цен не выходят за пределы двойного среднеквадратичного отклонения, что означает нахождение в диапазоне 66–74 рубля;

- 99,5% цен дневного закрытия располагаются в пределах тройного стандартного отклонения или в границах коридора 64–76 рублей.

Таким образом, стандартное отклонение позволяет оценить, насколько велика разница между средним значением цены и ее реальными уровнями в различные моменты времени. Это означает, что этот показатель отображает волатильность цен активов в течение выбранного периода.

Формула расчета стандартного отклонения имеет вид:

Здесь:

- n - количество отсчетов (измерений) наблюдаемой величины, например, цен закрытия;

- Ci - значения наблюдаемой величины (цены закрытия);

- Ccp - ее среднее значение за период.

Среднеквадратичное отклонение в инвестициях

Поскольку стандартное отклонение можно считать показателем волатильности, его вполне можно использовать для определения уровня рисков при инвестициях. Именно такой подход используется в теории портфельного инвестирования Марковица.

Если инвестор вкладывает средства в единственный инструмент, риск принимается равным величине стандартного отклонения доходностей. Для его расчета:

- Выбирают период измерения доходности на исторических данных, например, один год.

- Рассчитывают доходность актива на этом интервале.

- Определяют доходности для каждого более мелкого интервала времени (например, месяц).

- Используя полученные данные в качестве отсчетов, а доходность за весь период как среднюю величину, рассчитывают по приведенной выше формуле стандартное отклонение.

- Принимают его в качестве риска инвестирования и сравнивают с допустимым значением, полученным при определении риск-профиля инвестора.

Результаты расчетов можно интерпретировать следующим образом:

- Если доходность инструмента составляет 15%, а ее стандартное отклонение 5%, то с вероятностью 0,68 инвестор получит доход от 10% до 20% годовых.

- Получение прибыли в диапазоне 5-25% возможно с вероятностью 0,95.

- Вероятность остаться без прибыли или получить до 30% годовых для инвестора составит 99,5%.

Важно! Инвестор должен понимать, что результаты расчетов показывают развитие событий на выбранном историческом интервале. Распространять их на будущие периоды можно только с определенной степенью допущения - результаты в прошлом не дают гарантии получения аналогичных в будущем.

При работе с портфелем активов для определения общего риска инвестирования рассчитывают стандартное отклонение для каждого инструмента, а затем вычисляют общее значение с учетом веса активов в портфеле и связи (ковариации или коэффициента корреляции) между ними. В целом же задача формирования портфеля с точки зрения математики сводится к выбору весов активов в портфеле таким образом, чтобы получить минимальный общий риск при максимальной доходности.

Среднеквадратичное отклонение как мера риска и полученный с его использованием показатель бета, предложенный Шарпом, применяются инвесторами и в решении других задач. Таковым, например, является расчет показателей эффективности инвестирования - коэффициентов Шарпа, Сортино и пр.

Стандартное отклонение в трейдинге

В трейдинге широкое применение нашло стандартное отклонение цен активов, с помощью которого измеряют волатильность. Для трейдеров, которые используют этот показатель в торговых системах (ТС), создают индикатор стандартного отклонения (StDev), который входит в комплект поставки практически всех известных торговых платформ.

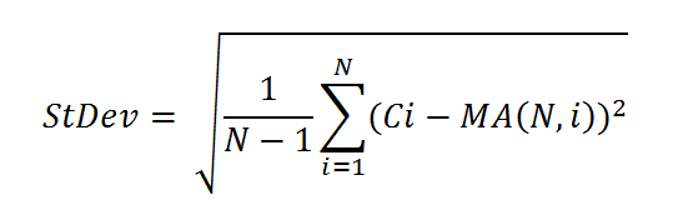

Индикатор StDev

Индикатор стандартного отклонения StDev отображает в отдельном окне линию, значения которой рассчитываются как стандартное отклонение выбранных цен от скользящей средней на заданном периоде. В этом случае формула принимает вид:

Здесь:

- StDev - текущее значение индикатора стандартного отклонения;

- N - период расчета индикатора и скользящей средней;

- Ci - цена на каждом интервале ценового графика на периоде расчета;

- MA (N, i) - значения скользящей средней с периодом N на ценовом интервале.

В настройках трейдер может указать:

- цену, по которой строится индикатор - Close, Open, High, Low, Median, Typical, Weighted;

- тип скользящей средней;

- период расчета.

Линия индикатора наглядно отображает текущую волатильность цены. Она растет при высокой активности на рынке и снижается при ее уменьшении. Показания индикатора не позволяют определять направление движения, поэтому редко используются для генерации сигналов на вход в рынок или закрытие позиций.

Как правило, трейдеры используют индикатор следующим образом:

- В окне StDev размечают уровни низкой и запредельно высокой волатильности. Определяют их эмпирически, путем анализа графика индикатора на значительном интервале времени в истории. Нахождение индикатора под нижним уровнем говорит о затишье на рынке (флэт, или затяжная плоская коррекция). Индикатор выше верхнего уровня говорит о чрезмерной волатильности актива - мощном ценовом импульсе в направлении тренда или коррекционном движении.

- После пробоя линией индикатора нижнего уровня ищут момент для входа в рынок. Направление входа - в направлении движения цены, которое идентифицируют с использованием других инструментов, например, осцилляторов или паттернов Price Action.

- После выхода линии индикатора выше верхнего уровня ожидают возврата под него и ищут точки входа: в направлении тренда, если импульс на пробой был во время коррекции; против тренда (на коррекцию или разворот), если импульс был вызван трендовым движением.

Таким образом, индикатор StDev редко используется как самостоятельный инструмент. В большинстве случаев он выступает дополнением к другим инструментам. Еще вариант - использование его при создании индикаторов.

Стандартное отклонение в других индикаторах

Наиболее известным инструментом, использующим стандартное отклонение в расчетах, стали полосы Боллинджера. В алгоритме этот показатель определяет ширину динамического ценового канала (положение верхней и нижней границ).

Кроме периода расчета, в настройках задается коэффициент отклонения, который показывает, на каком расстоянии от осевой линии (в расчетных величинах стандартного отклонения) размещены границы канала. Настройка по умолчанию (коэффициент равен 2) показывает, что цена не менее 95% времени находится внутри канала.

Стандартное отклонение в инструментах графического анализа

С использованием стандартного отклонения трейдеры строят один из видов ценовых каналов, который так и называется - канал стандартного отклонения. Этот графический объект также включен практически во все современные торговые платформы.

Для его построения трейдер выбирает только начальную и конечную свечи интервала на ценовом графике. Осевая линия канала и величина среднеквадратичного отклонения рассчитываются при этом автоматически. Границы канала размещаются от осевой линии на расстоянии, которое определяется стандартным отклонением и, как в индикаторе Bollinger Bands, коэффициентом отклонения.

Сигнал на открытие позиции получают по тем же принципам, которые используют при работе в любом ценовом канале: на отскоках или на пробое границ. При этом можно достаточно точно оценить вероятность развития событий. Так, при коэффициенте отклонения, равном двум:

- цена с вероятностью 95% останется внутри канала;

- пробой границы канала - событие с вероятностью не более 5%, что с высокой достоверностью говорит о неслучайном характере ценового импульса, на котором зафиксирован пробой.

Таким образом, стандартное отклонение - полезный инструмент для инвесторов и трейдеров. Первые с его помощью определяют риски инвестиций в отдельные активы и их портфели, вторые измеряют волатильность цен на рынке, строят торговые системы. Индикаторы и графические объекты, построенные на его основе, позволяют получить достоверные торговые сигналы.

Частые вопросы

Откуда взяты значения вероятностей, используемые при определении риска в инвестировании или при использовании ценовых каналов?

Считается, что параметры финансовых рынков (доходность инструмента, цена актива) относятся к случайным величинам с распределением, близким к нормальному. Именно для них в статистике получены такие зависимости для стандартного отклонения.

Судя по приведенным данным о дисперсии доходностей, инвестор может получить просадку в пределах и одного, и двух, и трех стандартных отклонений. Почему же как мера риска используется единичная величина?

Просадка от средней доходности на величину стандартного отклонения и более возможна с максимальной вероятностью в 32%. Двойная просадка появляется с вероятностью не более 5%. Таким образом, лучше ориентироваться на наиболее вероятный случай.

Как правильно выбирать период индикатора StDev?

При настройках следует ориентироваться на рабочий таймфрейм. Например, при работе с дневными графиками рекомендуется использование периода в диапазоне от 10 до 20 (наиболее распространенный вариант N = 14). Для часовых графиков рекомендуемая величина от 6 до 12.

Комментарии