Стабилизация Brent ниже $75 в сентябре создает риски дальнейшего ослабления рубля

На глобальных рынках настроения выжидательные. Рынки ожидают заседание ФРС США по ставке на следующей неделе в среду (18 сен). В фокусе рынка – масштаб снижения ставки, а также сигнал Дж. Пауэлла о дальнейших планах.

Выходящая макростатистика вселяет в рынки уверенность в агрессивном снижении ставки ФРС США – выход на уровень 4,25% к концу года. Такая траектория подразумевает несколько снижений по 50 б.п. на ближайших заседаниях, и интрига скорее в том, начнет ли ФРС снижать с более традиционного шага, или -50 б.п. состоится уже в сентябре.

В то же время, определенность относительно заседания ЕЦБ на этой неделе высокая – рынок ожидает -25 б.п.

Доходности немецких бондов и ожидания по ставке ЕЦБ на 2025 год снижаются вслед за движением на рынках США, хотя масштаб пересмотра скромнее. Такая динамика приводит к сужению дифференциала ставок и поддерживает EURUSD выше 1,10.

Пересмотр ожиданий по ставке ФРС также позитивно сказывается на юань – он закрепился у отметки 7,10, при этом НБК начал постепенно двигать целевой диапазон вниз вслед за рыночным движением.

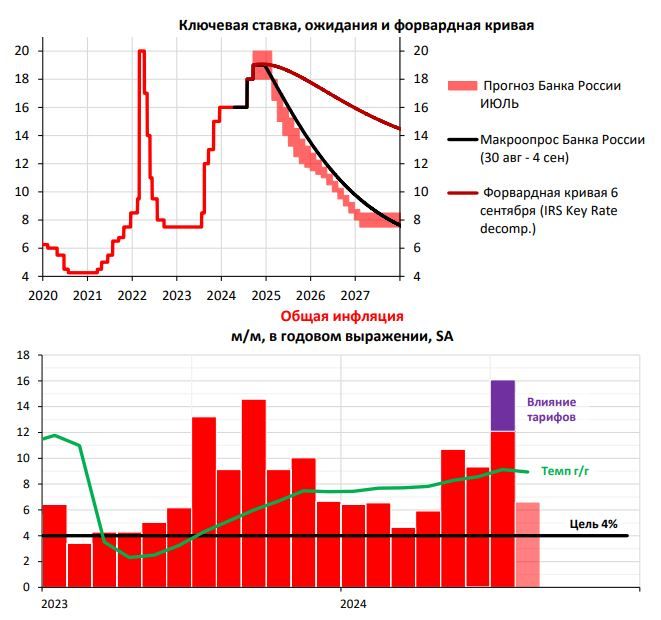

Денежный рынок и решение по ставке. На рынке растет неопределенность относительно решения Банка России на предстоящем в конце недели заседании Совета Директоров. Данные по недельной инфляции вселили некоторый оптимизм, и теперь средняя ожидаемая ставка на период после заседания составляет около 19%, что соответствует примерно 50% вероятности повышения ставки до 20%.

Как мы отмечали в прошлых обзорах, появились признаки охлаждения экономики (динамика зарплат, опережающие индикаторы ВВП, потребительские настроения, ИБК и др.), и у Банка России действительно появились основания к смягчению риторики с учетом снижения инфляции м/м до 6,5-7% в августе.

Вместе с тем уверенности в устойчивом охлаждении экономики пока нет (PMI в августе остаются выше 50 п.), инфляционные ожидания растут, динамика корпоративного кредитования остается сильной, а снижение инфляции может оказаться временным – реакцией потребителей на повышение ставок по вкладам вслед за ростом ключевой ставки в июле. Отметим, что ситуация на валютном рынке дополнительно смещает баланс рисков в сторону проинфляционных.

Рынок стоит выше 18%, это означает, что решение оставить ставку на текущем уровне приведет к смягчению номинальных денежно-кредитных условий, а с учетом роста инфляционных ожиданий – к более сильному смягчению в реальном выражении. Вырастет вероятность повторения сценария начала года, когда снижение инфляции оказалось временным, и цены, поддерживаемые отложенным спросом, выросли во 2м квартале. Понимая это, Банк России может повести себя решительно, а с учетом снижения котировок свопов стоимость хеджирования от такого сценария можно оценить как довольно низкую.

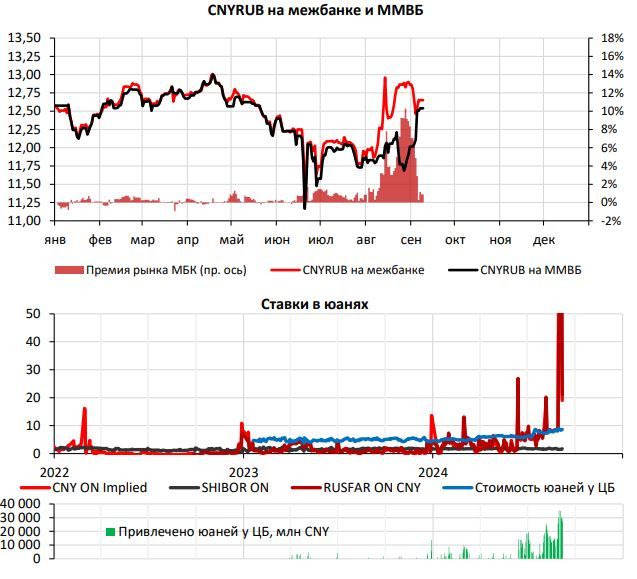

Валютный рынок. На валютном рынке сохраняется повышенная волатильность. С одной стороны спред ММВБ-межбанк к концу недели сузился до нормального уровня, и составил около 1% - отдельные участники рынка воспользовались возможностью вывода юаней со счетов в НРД на межбанковский рынок. Но ввиду низких оборотов на валютной секции ММВБ «схлопывание» спреда произошло в большей степени за счет ослабления биржевого рубля. CNYRUB ушел в диапазон 12,5 - 12,75, а USDRUB остается вблизи 90 из-за относительной слабости доллара.

В сентябре ожидаем роста продаж экспортной выручки (в августе продажи составили около $12 млрд) – это поддержит рубль, но эффект будет частично компенсирован снижением нетто-продаж юаней Банком России. Стабилизация Brent ниже $75 в сентябре создает риски дальнейшего ослабления рубля в 4-м квартале.

На денежном рынке отмечаем повышенную волатильность – на неделе ставки по юаням превышали 40%, а пиковый уровень в середине недели составлял около 400%, при этом в пятницу произошла некоторая стабилизация – в среднем ставки составили около 20%. Банк России продолжает предоставлять юани участникам рынка по верхней границе лимита (25-30 млрд CNY), но старается минимизировать свое влияние на доходности - предоставляет юани сперва по рыночным заявкам, которые при наличии сильного спроса могут превышать фиксированную ставку – именно поэтому рыночные доходности систематически превышают 8-9% (условия заключения сделок «своп» с ЦБ). Также Банк России отметил неприемлемость ситуации, при которой длинные юаневые кредиты фондируются за счет операций свопов с регулятором.

По нашим ожиданиям повышенная волатильность может сохраниться до 20 сентября – дата оферты юаневых облигаций Роснефти (объем 15 млрд. CNY), по-видимому, аккумулирование юаней под это погашение, и их вывод за контур ММВБ-НРД – одна из причин возникшего дефицита юаней на рынке.