Сравниваем облигации гигантов ритейла

Российский продуктовый ритейл остается одним из самых понятных защитных сегментов для долгового рынка. Спрос здесь менее цикличен, крупнейшие сети сохраняют сильные позиции, а облигации X5 и «Магнита» традиционно воспринимаются как бумаги качественных корпоративных заемщиков. Но последняя отчетность показала, что сравнение двух эмитентов уже не сводится к простому выбору между двумя похожими по уровню риска эмитентами. X5 сохраняет более чистый кредитный профиль и низкую долговую нагрузку, тогда как у «Магнита» после роста инвестиций и долга появилась более заметная премия в доходности.

Главный вопрос не в том, у кого доходность выше на бумаге. В фиксированных выпусках рынок уже дает несколько понятных идей, но далеко не все бумаги выглядят одинаково привлекательно. Во флоатерах ситуация сложнее, часть доходностей представляется высокой только из-за короткого срока, а на более длинных выпусках премия «Магнита» не всегда компенсирует выросший кредитный риск.

X5 — крупнейший российский продуктовый ритейлер, развивающий сети «Пятерочка», «Перекресток» и «Чижик». Компания остается одной из самых сильных кредитных историй в секторе: по итогам 2025 года выручка выросла до 4,6 трлн руб., EBITDA составила 273,1 млрд руб., а скорректированная EBITDA — 285,5 млрд руб. При этом долговая нагрузка остается низкой. Чистый долг на конец 2025 года составлял 228,5 млрд руб., а показатель «Чистый долг / EBITDA» — 0,84х. Даже с учетом роста до 1,17х в 1К 2026 это все еще очень комфортный уровень, особенно для крупнейшего ритейлера.

«Магнит» — один из крупнейших российских продуктовых ритейлеров, развивающий магазины у дома, супермаркеты, дрогери и дискаунтеры. Масштаб бизнеса остается очень высоким, но финансовая картина за 2025 год заметно слабее, чем у X5. Выручка выросла до 3,5 трлн руб., однако EBITDA снизилась до 169,3 млрд руб., рентабельность по EBITDA — до 4,8%, а чистая маржа ушла в отрицательную зону. Чистый долг вырос с 252,8 млрд руб. до 496,3 млрд руб., а показатель «Чистый долг / EBITDA» с 1,5х до 2,9х. С учетом обязательств по аренде (IFRS) чистый долг увеличился с 788,9 млрд руб. до 1,1 трлн руб., а Чистый долг / EBITDA — с 2,7х до 3,6х. Дополнительное давление создает стоимость обслуживания долга, чистые финансовые расходы за 2025 год выросли до 82,3 млрд руб., а средневзвешенная стоимость долга достигла 17,1%.

Рейтинговая картина по «Магниту» уже отражает это ухудшение, но пока не выглядит стрессовой. В мае 2026 года АКРА понизило рейтинг компании до AA+(RU) со стабильным прогнозом, объяснив это ростом долговой нагрузки и расходов на обслуживание долга на фоне крупной инвестиционной программы и снижения операционной рентабельности. «Эксперт РА» пока сохраняет рейтинг на уровне ruAAA, но в декабре 2025 года агентство изменило прогноз на «развивающийся». Следующий регулярный пересмотр рейтинга в любом случае должен пройти не позднее декабря 2026 года, однако при заметном ухудшении метрик или, наоборот, более быстром восстановлении финансового профиля «Эксперт РА» может пересмотреть рейтинг и прогноз пораньше. Базово здесь важен не сам факт повышенного долга, а скорость его нормализации. Если долговая нагрузка останется высокой дольше ожиданий, а покрытие процентных и фиксированных платежей продолжит снижаться, риск пересмотра рейтинга вниз станет более существенным.

В обращении на вторичке находятся 9 фиксированных выпусков X5 и 3 фиксированных выпуска «Магнита», а также 6 флоатеров X5 и 8 флоатеров «Магнита». Поэтому структура сравнения у эмитентов разная. У X5 выбор фиксированных выпусков шире, именно там проще найти полноценные среднесрочные идеи. У «Магнита», наоборот, большая часть ликвидной линейки представлена флоатерами, поэтому по фиксированным бумагам выбор ограничен, а основной вопрос по эмитенту смещается в сторону того, дает ли рынок достаточную премию во флоатерах за выросшую долговую нагрузку.

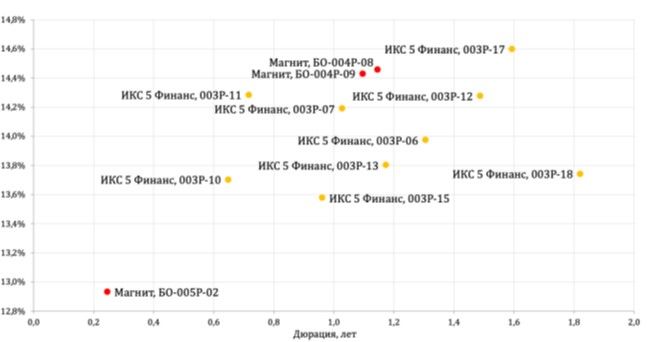

Фиксированные выпуски

На карте фиксированных выпусков должна быть видна достаточно простая картина. X5 торгуется как более качественный заемщик, но внутри линейки есть бумаги, где доходность остается интересной с учетом максимального кредитного качества. У «Магнита» часть выпусков дает небольшую премию к X5, однако она не всегда выглядит достаточной на фоне более высокой долговой нагрузки и риска дальнейшего рейтингового пересмотра.

Среди фиксированных выпусков X5 наиболее интересной выглядит серия 003Р-17. У бумаги нормальный срок до пут-оферты в марте 2028 года и доходность около 14,6%. И серия 003Р-12 может рассматриваться как качественная среднесрочная идея, но по сочетанию срока и доходности выглядит чуть слабее. Более короткие выпуски X5 подходят скорее для консервативной парковки средств, но уже не дают такого же баланса между доходностью и сроком, а главное, не предлагают заметной премии к ОФЗ.

У «Магнита» в фиксированных выпусках основной ориентир — серия БО-004Р-08. Бумага выглядит лучше БО-004Р-09 за счет более высокой доходности при сопоставимом сроке, но даже здесь спред к X5 не кажется чрезмерно широким. Поэтому выпуск может быть интересен только инвестору, который готов отдельно закладывать восстановление финансового профиля «Магнита» и отсутствие дальнейшего ухудшения рейтинговой картины, что несет в себе не столько риски реального дефолта, сколько возможное падение цен при ухудшении показателей.

| Бумага | ISIN | Купон | Цена, % | Доходность, % | Спред к ОФЗ | Дюрация | Погашение/Оферта |

| ИКС 5 Финанс, 003Р-17 | RU000A10E6V2 | 14,50% | 101,27 | 14,6 | 161 б. п. | 1,39 | 12.01.2036 (пут 29.03.2028) |

| ИКС 5 Финанс, 003Р-12 | RU000A10BUK3 | 15,55% | 103,2 | 14,28 | 133 б. п. | 1,3 | 04.06.2035 (пут 16.02.2028) |

| Магнит, БО-004Р-08 | RU000A10C618 | 14,95% | 101,58 | 14,46 | 157 б. п. | 1 | 12.09.2027 |

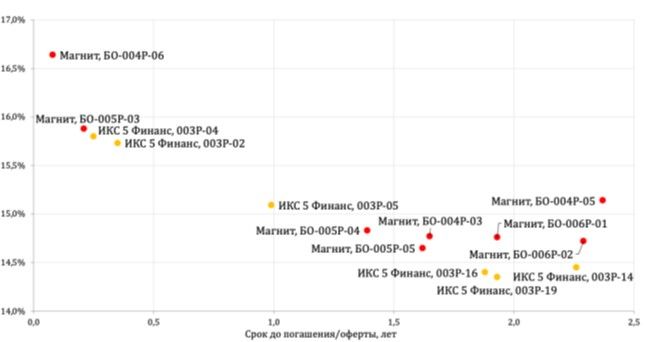

Флоатеры

На общей карте флоатеров видно, что большая часть бумаг «Магнита» дает более высокую доходность. Короткие флоатеры могут показывать привлекательные значения, но из-за малого срока до погашения или оферты — это скорее краткосрочные инструменты, а не полноценные идеи. На более длинных сроках премия «Магнита» становится важнее, но именно там нужно особенно внимательно смотреть, компенсирует ли она более слабый кредитный профиль.

У X5 премии за флоатеры почти нет. Длинные серии 003Р-14, 003Р-16 и 003Р-19 стоят плотной группой около 14,35–14,40% к пут-офертам 2028 года. В сценарии снижения ставок фиксированный выпуск выглядит понятнее. Поэтому среди флоатеров X5 в подборке оставляем только серию 003Р-05 как более короткую и понятную бумагу.

Научитесь самостоятельно подбирать облигации в свой портфель. Посетите онлайн-курс "Первые шаги".

У «Магнита» флоатеры выглядят интереснее, но тоже выборочно. Основная идея в серии БО-004Р-05. Бумага торгуется ниже номинала, дает около 15,14% и предлагает заметную премию к X5. БО-005Р-04 тоже может рассматриваться как близкая альтернатива за счет неплохой доходности и более короткого срока. Остальные флоатеры «Магнита» либо слишком короткие, либо дают доходность, которая почти не компенсирует ослабевший кредитный профиль эмитента.

| Бумага | ISIN | Купон | Цена, % | Доходность Мосбиржи, % | Погашение/ Оферта |

| ИКС 5 Финанс, 003Р-05 | RU000A108LU2 | КС + 1,10% | 99,92 | 15,09 | 26.05.2034 (колл 04.06.2027 / пут 09.06.2027) |

| Магнит, БО-004Р-05 | RU000A10A9Z1 | КС + 1,35% | 98,75 | 15,14 | 13.11.2029 (пут 24.10.2028) |

Сравнение флоатеров и фиксов сейчас упирается в траекторию ключевой ставки. Текущая доходность флоатеров выглядит высокой, потому что купон считается от все еще высокой ключевой ставки. Но это не фиксированная доходность на весь срок, и, если снижение ставки пойдет быстрее, будущий купонный поток сократится, а фактический результат может оказаться ниже текущей расчетной оценки. Поэтому флоатеры стоит сравнивать с фиксами только с оговоркой на сценарий по ставке.

По итогу облигации X5 сейчас выглядят более понятной и качественной историей внутри сектора. Компания сохраняет сильный кредитный профиль, низкую долговую нагрузку и более широкий выбор интересных фиксированных выпусков, поэтому базовая идея здесь лежит в сериях 003Р-17 и 003Р-12. У «Магнита» ситуация менее однозначная, масштаб бизнеса остается сильным, но рост долга, снижение маржинальности и риск дальнейшего давления на рейтинг требуют от рынка дополнительной премии. В фиксированных выпусках она не везде достаточна, поэтому из них можно выделить только БО-004Р-08 как наиболее интересную бумагу внутри ограниченной линейки эмитента, а основной интерес у «Магнита» скорее находится во флоатерах, в которых предложение выпусков более широкое.

Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 11.06.2026.

Настоящий материал отражает профессиональное мнение аналитиков ФГ «Финам». Любая информация и любые суждения, приведенные в данном материале, являются суждением на момент его публикации и могут быть изменены без предварительного уведомления. Ни ФГ «Финам», ни ее сотрудники не несут ответственности за действия третьих лиц, предпринятые ими на основе предоставленной информации. При использовании материала ссылка на первоисточник обязательна. Любые изменения материала со стороны третьих лиц должны быть согласованы с ФГ «Финам».

Комментарии