Справедливая стоимость акций ММК находится на уровне 63 рублей за акцию

Большинство стратегий российских инвестиционных компаний включили ММК в список перспективных эмитентов на 2024. Это косвенный фактор и, тем не менее, это будет подогревать интерес инвесторов к данной акции.

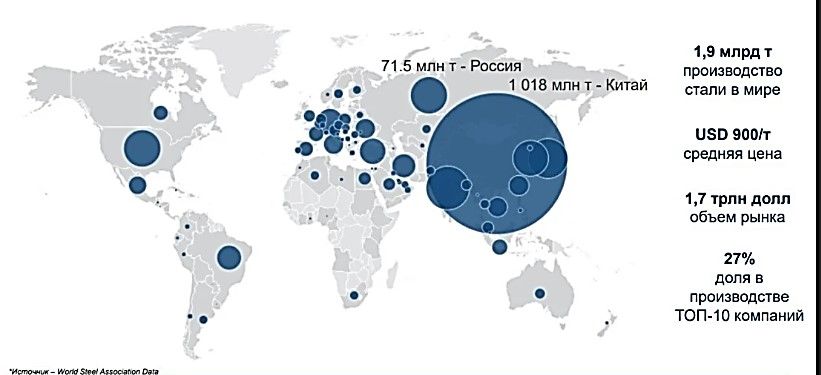

Поскольку ММК является одним из крупнейших производителей стали в мире, в первую очередь необходимо обратить внимание на перспективы спроса и предложения в данном сегменте в 2024 году.

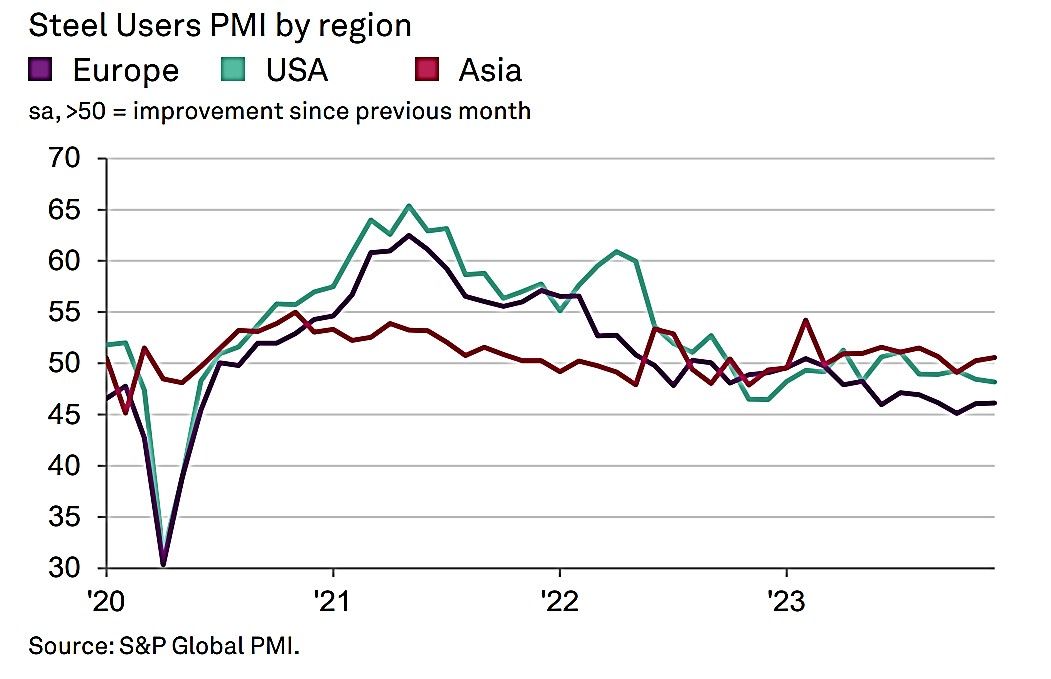

Вот так выглядит декабрьский отчет PMI по стали. Азия показала первые признаки улучшения за последние несколько месяцев, Европа и США по-прежнему демонстрируют отрицательную динамику.

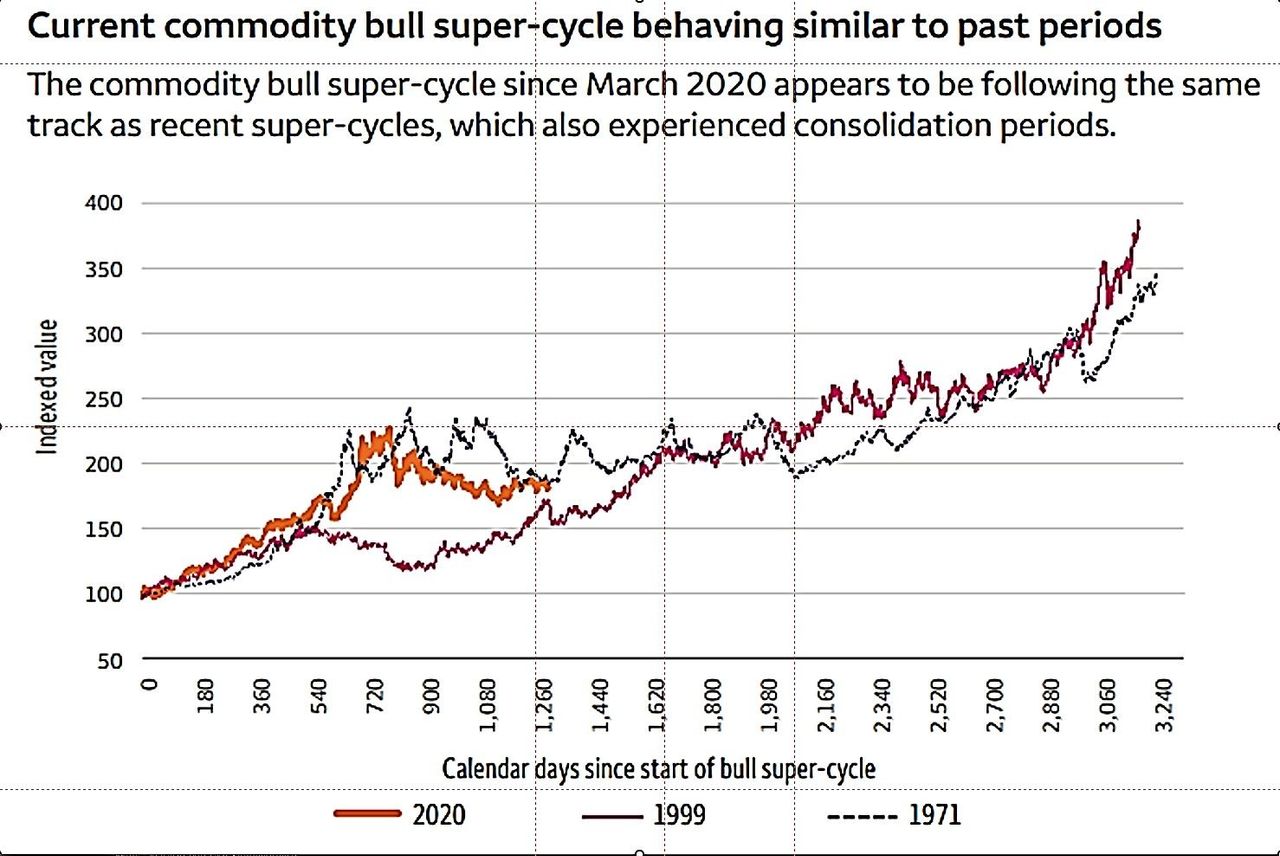

Подобная динамика негативных тенденций 2023 постепенно сходит на нет, и глобальные оценки ведущих инвестиционных компаний мира включают в себя прогноз о новом сырьевом “бычьем” цикле. Прогнозами хедж-фондов, их позициями и стратегиями мы с вами регулярно занимаемся на площадке ФИНАМ на вебинарах «Взгляд Инсайдера: тайны больших денег» каждый вторник в 15:15 (МСК). Bloomberg писал о начале нового «цикла Кондратьева», начинающимся 15-летним ростом цен на сырье. Вот, например, график Wells Fargo и старт нового бычьего суперцикла по сырьевым рынкам.

Соответственно, этот фактор является драйвером роста для компании.

Другим крайне перспективным фактором роста может стать возврат к дивидендам. ММК отменил дивиденды в конце 2021 г., накопив хорошие средства на балансе: в I полугодии 2023 г. чистая денежная позиция была на уровне 15% капитализации. Делаем ставку на возобновление дивидендов в 2024 г. с доходностью (в базовом случае) до 8%. Однако, если на выплаты пойдут накопленные средства, дивидендная доходность может удвоиться!

Рассматривая компанию как одного из ключевых игроков на рынке РФ, нужно отметить, что ММК поставляет 85–90% продукции на всё ещё сильный внутренний рынок. Спрос на сталь в РФ в 2023 г. может вырасти на 4–5%, а цены упадут на 2% с высокой базы 2022 г. В 2024 г. ждем повышения цен на сталь на 17% за счет роста мировых котировок и сильного внутреннего рынка (что позитивно для финансовых показателей ММК). В период СВО и весь 2023 год компания воспользовалась правом и не выплачивала дивиденды, но при этом деятельность её была прибыльной, и она генерировала хороший денежный поток, который в значительной степени направлялся на погашение краткосрочного и долгосрочного долгов. Даже несмотря на то, что часть средств была потрачена на приобретение производителя коксующегося угля, о чем компания объявила в июле, мы не считаем, что эта сделка серьезно снизила ликвидную часть активов компании. В долгосрочной перспективе данная покупка позволит ММК обеспечить себя углем с текущих 40% до 60% и, соответственно, снизить себестоимость собственной продукции.

Мультипликатор P/E находится на уровне 5,2, при среднеисторическом значении на уровне 7, и медиане для общего рынка РФ 6,2, т. е. по данному мультипликатору оценка занижена, что, на наш взгляд, связано с неопределенность по дивидендам.

Мультипликатор EV/EBITDA находится на уровне 2, при среднем историческом по рынку уровне 4.

Справедливая стоимость акций ММК (с нашей точки зрения) на текущий момент времени находится на уровне 63 рубля за акцию, т. е. рынком акция недооценена, но незначительно.

Ключевые риски.

Ужесточение ДКП, стагнация деловой активности в РФ. Сохранение на текущем уровне или повышение ставки и отказ от льготной ипотеки (это может навредить застройщикам – 60% спроса на сталь – и снизить потребление стали). Еще на спрос давит более медленное восстановление таких потребляющих сталь секторов, как машиностроение. Замедление роста экономики Китая. Ожидается, что в этом году рост ВВП КНР будет больше цели властей в 5%, а в 2024 г. превысит 4%. Однако, если госстимулы не принесут плодов, а кризис в сфере недвижимости (на него, по разным оценкам, приходится до 25% ВВП) будет усиливаться, ситуация на рынке ухудшится, и цены на сталь упадут.

Теперь о выборе момента для открытия позиции, с точки зрения графика.

Текущий уровень цен – это серьёзное сопротивление и значения RSI в зоне перекупленности. С учетом последнего импульса это подчеркивает сильный растущий тренд, но вход от текущих цен будет сопровождаться высоковероятной коррекцией (не глубокой, скорее всего не глубже 56). Это оценка с точки зрения классического Технического Анализа.

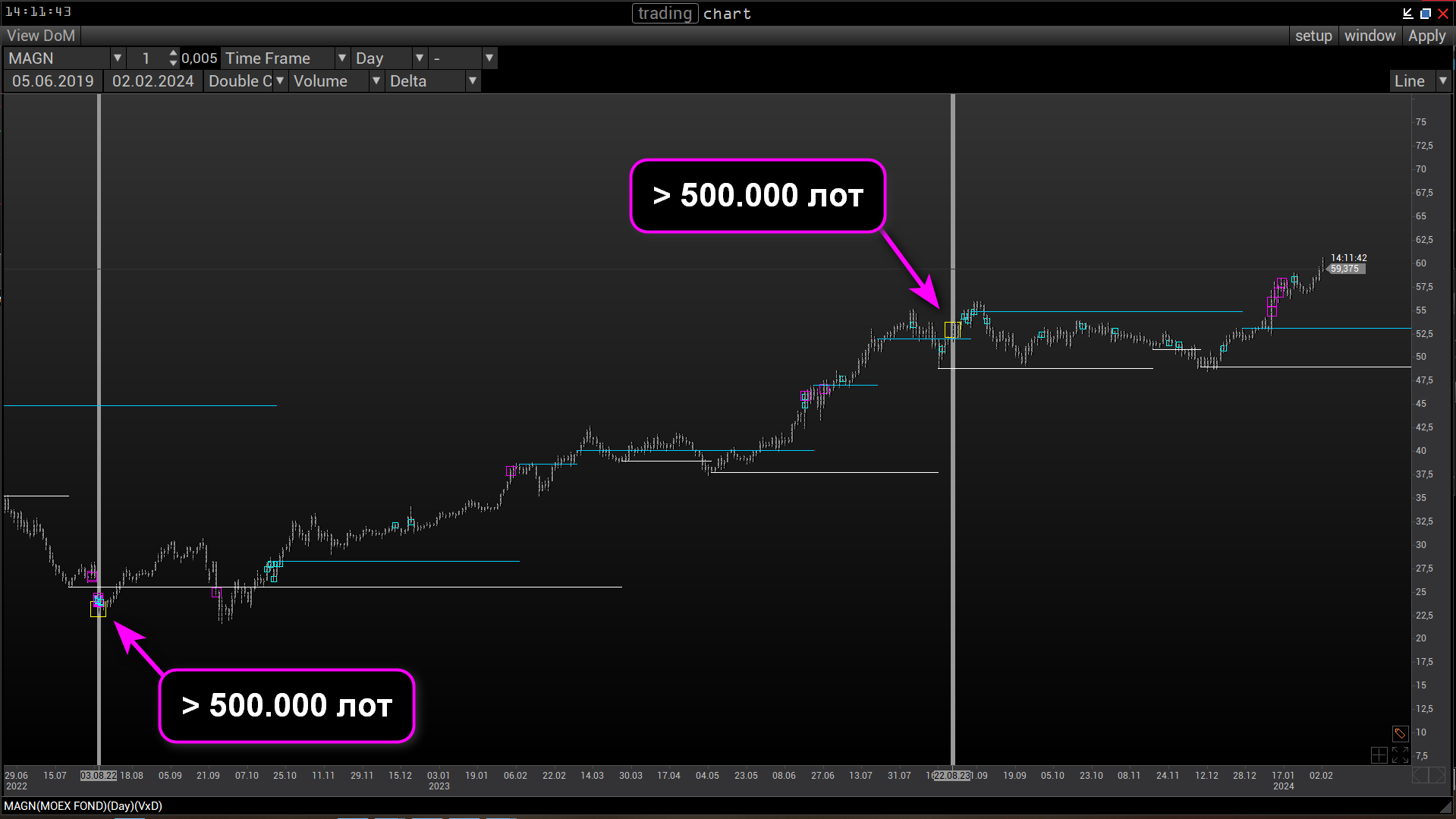

Если рассматривать динамику накопления крупных позиций, то по ценам в районе 52 была сформирована позиция свыше 500 000 лот только в течении 22.08.23. Ранее подобные позиции формировали по ценам близким к 24 (23.08.22), что в итоге привело более чем к двухкратному росту котировки! Текущая ситуация не столь перспективна, но фактическое сокращения оборота акций на бирже все-таки будет способствовать поступательному росту с ближайшими целями в районе 63 и среднесрочной перспективой (с учетом вышеизложенной информации) в районе 70. Дополнительную динамику и фактическое уменьшение инвестиционных рисков, может добавить решение о выплате дивидендов.