"Совкомфлот" имеет потенциал для роста

Мы полагаем, что в среднесрочной перспективе акции "Совкомфлота" обладают потенциалом роста на фоне улучшения рыночной конъюнктуры танкерного рынка и восстановления фрахтовых ставок. При этом компания заключает новые долгосрочные контракты с крупнейшими представителями нефтегазового сектора, что позволяет стабильно увеличивать объем законтрактованной будущей выручки. В связи с этим мы рекомендуем "Покупать" акции "Совкомфлота" с целевой ценой 92,6 руб.

|

FLOT.MM |

Покупать |

|||||

|

12М целевая цена |

RUB 92,6 |

|||||

|

Текущая цена* |

RUB 72,8 |

|||||

|

Потенциал роста |

27,3% |

|||||

|

ISIN |

RU000A0JXNU8 |

|||||

|

Капитализация, млрд руб. |

143 |

|||||

|

EV, млрд руб. |

327 |

|||||

|

Количество акций, млрд |

1,97 |

|||||

|

Free float |

19% |

|||||

|

Финансовые показатели, млн $ |

||||||

|

Показатель |

|

2020 |

2021П |

2022П |

||

|

Выручка |

|

1363 |

1274 |

1392 |

||

|

EBITDA |

|

912 |

729 |

848 |

||

|

EBIT |

|

492 |

298 |

432 |

||

|

Чистая прибыль |

|

261 |

137 |

237 |

||

|

Дивиденд, руб. |

|

6,67 |

2,37 |

4,09 |

||

|

Показатели рентабельности, % |

||||||

|

Показатель |

|

2020 |

2021П |

2022П |

||

|

Маржа EBITDA |

|

66,9% |

57,2% |

61,0% |

||

|

Маржа EBIT |

|

36,1% |

23,42% |

31,1% |

||

|

Чистая маржа |

|

19,2% |

10,8% |

17,1% |

||

|

Мультипликаторы |

||||||

|

Показатель |

|

2021П |

2022П |

|||

|

EV/EBITDA |

|

7,2 |

6,2 |

|||

|

P/E |

|

21,7 |

11,5 |

|||

|

EV/S |

|

0,1 |

0,1 |

|||

|

P/S |

|

2,0 |

1,8 |

|||

Мы рекомендуем "Покупать" акции "Совкомфлота" с целевой ценой 92,6 руб. на 12 мес., что предполагает потенциал роста на 27,3% от текущего ценового уровня.

"Совкомфлот" - крупнейшая судоходная группа компаний в России, один из мировых лидеров в области морской транспортировки сжиженного газа, сырой нефти и нефтепродуктов, а также обслуживания и обеспечения морской добычи углеводородов. Компания участвует в обслуживании крупных энергетических проектов в России и за ее пределами, работает с крупнейшими представителями нефтегазовой отрасли. В числе клиентов "Совкомфлота" - "Газпром", "ЛУКОЙЛ", "НОВАТЭК", Royal Dutch Shell, ExxonMobil, Chevron.

Ключевой драйвер роста - восстановление баланса спроса и предложения на рынке нефти и рост фрахтовых ставок. В октябре ставки фрахта на танкеры класса Aframax и Suezmax после продолжительного снижения с середины 2020 года отступили от минимальных уровней и начали расти в преддверии зимнего увеличения потребления нефти и нефтепродуктов.

Общий объем законтрактованной будущей выручки "Совкомфлота", включая долю выручки от участия в совместных предприятиях, составляет $ 24 млрд, а объем законтрактованной выручки на 2022 год - $ 804 млн. При этом выручка компании номинирована в долларах, что обеспечивает защиту от девальвации рубля.

Финансовые показатели "Совкомфлота" за 9М 2021 оказались под давлением неблагоприятной рыночной конъюнктуры на спотовом рынке. Чистая прибыль уменьшилась в 12 раз г/г, до $ 20,2 млн, EBITDA сократилась на 31,6% г/г, до $ 507 млн, а выручка снизилась на 10,6% г/г, до $ 1,16 млрд. Отметим, что в 2022 году ожидается рост EBITDA и прибыли на 16% г/г и 73% г/г соответственно.

Стабильный плательщик дивидендов. За 2021 год компания планирует направить на дивидендные выплаты не менее 50% скорректированной чистой прибыли.

По нашим оценкам, акции "Совкомфлота" имеют потенциал роста на 27,3 %. Анализ стоимости по мультипликаторам EV/EBITDA 2022E, P/E 2022Е, EV/S 2022E и P/S 2022E относительно аналогов развивающихся и развитых стран предполагает таргет 92,6 руб. с учетом 20%-го странового дисконта.

Ключевыми рисками мы видим снижение спроса на тоннаж, сокращение ставок фрахта и аренды на международном фрахтовом рынке, аварии с негативными последствиями для окружающей среды, изменение норм международного законодательства и регулирования в области судоходства, а также ведение санкций против компании или ее крупных клиентов.

Описание эмитента

"Совкомфлот" - крупнейшая судоходная группа компаний в России, один из мировых лидеров в области морской транспортировки сжиженного газа, сырой нефти и нефтепродуктов, а также обслуживания и обеспечения морской добычи углеводородов. Компания участвует в обслуживании крупных энергетических проектов в России и за ее пределами: "Сахалин-1", "Сахалин-2", "Варандей", "Приразломное", "Новый Порт", "Ямал СПГ", Tangguh (Индонезия).

Собственный и зафрахтованный флот, специализирующийся на транспортировке углеводородов из районов со сложной ледовой обстановкой, включает 133 судна общим дедвейтом 11 619 330 тонн и средним возрастом 12,2 года, при этом порядка 80 судов имеет высокий ледовый класс.

"Совкомфлот" генерирует выручку от двух бизнес-сегментов - конвенционального, куда входит транспортировка нефти и нефтепродуктов, а также индустриального, который включает транспортировку СПГ и обслуживание шельфовых проектов. По итогам 2020 года распределение выручки от данных сегментов составило примерно 50/50%.

Факторы привлекательности

- Лидер в сфере морской транспортировки в РФ. Компания играет важную стратегическую роль в обслуживании крупных энергетических проектов страны, которые расположены в сложных климатических и ледовых условиях, так как владеет и управляет одним из крупнейших в мире (по числу судов и дедвейту) флотов челночных танкеров ледового класса, газовозов СПГ и ледокольных судов снабжения.

- Компания работает с крупнейшими представителями нефтегазовой отрасли. В числе клиентов "Совкомфлота" - "Газпром", "ЛУКОЙЛ", "НОВАТЭК", Royal Dutch Shell, ExxonMobil, Chevron.

- Восстановление баланса спроса и предложения на рынке нефти. Компания ожидает в 2022 году полного восстановления нефтяного рынка до докризисного уровня.

Источник: данные компании

- Рост фрахтовых ставок на фоне восстановления танкерного рынка. В октябре ставки фрахта на танкеры класса Aframax и Suezmax после продолжительного снижения с середины 2020 года отступили от минимальных уровней и начали расти в преддверии зимнего увеличения потребления нефти и нефтепродуктов.

- Рост мирового спроса на СПГ и наращивание производственных мощностей в России будут способствовать увеличению прибыли компании.

- Снижение углеродного следа от эксплуатации флота. Компания осуществляет постепенный переход от использования традиционных видов судового топлива на более экологически чистый СПГ. "Совкомфлот" начал работу по внедрению СПГ для крупнотоннажных танкеров в 2015 году, и в 2018 году первым в мире приступил к эксплуатации танкеров типоразмера "Афрамакс" на СПГ-топливе. Сегодня в состав флота компании входят шесть таких судов, еще пять танкеров на СПГ-топливе различных типоразмеров находятся в стадии строительства. Ожидается, что к 2025 году свыше 40 судов компании будут использовать в качестве основного топлива сжиженный газ.

- Защита от девальвации рубля. Выручка номинирована в долларах.

- Законтрактованная выручка будущих периодов приросла на $ 1,3 млрд в течение 2021 года и достигла суммарно $ 24 млрд благодаря 9 новым долгосрочным контрактам - семи на отфрахтование газовозов СПГ и двум на отфрахтование челночных танкеров. При этом законтрактованная выручка на 2022 год уже составила $ 804 млн.

- Стратегия компании до 2025 годапредусматривает расширение до 40–50% доли флота, обслуживающего индустриальные проекты в рамках долгосрочных договоров фрахтования, а также доходов от эксплуатации этих судов до 2/3 от совокупной выручки предприятия. В рамках новой стратегии к 2025 году доля долгосрочных контрактов должна вырасти с 54% до 70%.

- Мы ожидаем роста ключевых показателей "Совкомфлота" в 2022 году: EBITDA 2022Е, по данным Bloomberg, может составить $ 848 млн (+16% г/г), а чистая прибыль - $ 237 млн (+73% г/г).

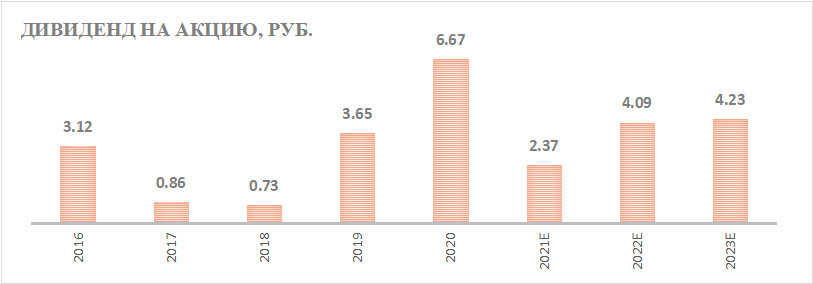

- Привлекательная дивидендная политика. Компания каждый год платит дивиденды и по результатам 2020 года направила на выплаты 15,8 млрд руб. (100% чистой прибыли 2020 года и нераспределенная прибыль прошлых лет), или 6,67 руб. на одну акцию, с доходностью 7,49%. За 2021 год предусмотрено направить на дивидендные выплаты не менее 50% скорректированной чистой прибыли.

Источник: данные компании, прогнозы Reuters

Финансовый отчет

- Неблагоприятная рыночная конъюнктура на спотовом рынке перевозки нефти и нефтепродуктов оказала давление на финансовые показатели "Совкомфлота". Чистая прибыль, приходящаяся на акционеров компании, за 9М 2021 уменьшилась на 88,8% г/г, до $ 28 млн, а EBITDA сократилась на 31,6%, до $ 507 млн.

- Выручка компании за 9М 2021 снизилась на 10,6% г/г, до $ 1,16 млрд. При этом выручка в тайм-чартерном эквиваленте (ТЧЭ) сократилась на 22,4% и составила $ 829,7 млн. Объем выручки в ТЧЭ в конвенциональных сегментах в отчетном периоде снизился на 52,5%, до $ 252 млн, а доля от общей выручки в ТЧЭ составила лишь 30%. Несмотря на отрицательные результаты в конвенционных сегментах, значительную поддержку компании оказывает уверенный рост показателей в индустриальном сегменте, в том числе благодаря новым долгосрочным контрактам с TotalEnergies и "НОВАТЭКом". Так, выручка в ТЧЭ от индустриальных сегментов за 9М 2021 увеличилась на 8,6%, до $ 544,3 млн, и достигла 66% от общего объема выручки компании в ТЧЭ.

"Совкомфлот": финансовые результаты за 3К 2021 и 9М 2021

|

млн $, если не указано иное |

3К 2021 |

3К 2020 |

Изм., % |

9М 2021 |

9М 2020 |

Изм., % |

|

Выручка |

400 |

347 |

15,3% |

1 160 |

1 298 |

-10,6% |

|

EBITDA |

170 |

163 |

4,3% |

507 |

741 |

-31,6% |

|

Маржа EBITDA |

42,5% |

47,0% |

-4,5% |

43,7% |

57,1% |

-13,4% |

|

Чистая прибыль акц. |

16 |

24 |

-33,3% |

28 |

249 |

-88,8% |

Источник: данные компании, расчеты ФГ "ФИНАМ"

"Совкомфлот": историческая и прогнозная динамика ключевых финансовых показателей, млн $

|

Показатель |

2018 |

2019 |

2020 |

2021E |

2022E |

2023E |

|

Отчет о прибылях и убытках |

|

|

|

|

||

|

Выручка |

1 520 |

1 665 |

1 363 |

1 274 |

1 392 |

1 463 |

|

EBITDA |

542 |

825 |

912 |

729 |

848 |

1 005 |

|

EBIT |

187 |

436 |

492 |

298 |

432 |

556 |

|

Чистая прибыль |

-46 |

225 |

261 |

137 |

237 |

350 |

|

Финансовые коэффициенты |

|

|

|

|

|

|

|

Рентабельность EBITDA |

35,60% |

49,50% |

66,91% |

57,22% |

60,97% |

68,71% |

|

Рентабельность EBIT |

12,30% |

26,20% |

36,09% |

23,42% |

31,06% |

38,04% |

|

Рентабельность чистой прибыли |

-3,00% |

13,50% |

19,16% |

10,76% |

17,01% |

23,92% |

|

ROE |

-1,30% |

6,70% |

7,27% |

3,45% |

5,55% |

8,19% |

|

Показатели денежного потока, долга и дивидендов |

|

|

|

|

||

|

CAPEX |

420 |

426 |

-443 |

-309 |

-361 |

-669 |

|

FCFF |

133 |

368 |

307 |

194 |

-25 |

47 |

|

Чистый долг |

3 182 |

3 098 |

2 404 |

2 188 |

2 258 |

2 686 |

|

Чистый долг / EBITDA |

5,87 |

3,76 |

2,64 |

3,00 |

2,66 |

2,67 |

|

Дивиденды, руб. |

0,73 |

3,65 |

6,67 |

2,37 |

4,09 |

4,23 |

Источник: Bloomberg, расчеты ФГ "ФИНАМ"

Оценка

Мы оценили "Совкомфлот" сравнительным методом, основываясь на прогнозных финансовых показателях за 2022 год. Наша оценка определяется как среднее арифметическое оценок по мультипликаторам EV/EBITDA 2022E, P/E 2022Е, EV/S 2022E и P/S 2022E.

|

Компания |

EV/EBITDA 2022E |

P/E 2022Е |

EV/S 2022E |

P/S 2022E |

|

Совкомфлот |

6,17 |

11,47 |

0,05 |

1,77 |

|

Euronav |

9,04 |

19,63 |

4,49 |

2,42 |

|

COSCO Shipping Energy Transportation |

7,74 |

13,49 |

3,02 |

1,55 |

|

Mitsui OSK Lines |

13,25 |

2,87 |

1,70 |

0,82 |

|

Nordic American Tanker |

6,18 |

106,20 |

3,40 |

1,78 |

|

Tsakos Energy Navigation |

5,41 |

2,97 |

2,85 |

0,29 |

|

Misc |

10,18 |

15,51 |

4,19 |

2,81 |

|

Медиана |

8,4 |

14,5 |

3,2 |

1,7 |

|

Показатели для оценки, млн $ |

EBITDA 2022Е |

Чистая прибыль 2022Е |

Выручка 2022Е |

|

|

|

848 |

237 |

1 392 |

|

|

Целевая капитализация с учетом 20%-го дисконта, млн $ |

3 706 |

2 746 |

1 583 |

1 851 |

|

Средняя целевая кап-я, млн $ |

2 472 |

|

Для справки: |

|

|

Чистый долг, млн $ |

2 379 |

|

Доля меньшинства, млн $ |

108 |

|

Число акций, млн |

1 970 |

Источник: Reuters, оценки и расчеты ФГ "ФИНАМ"

Оценка по мультипликаторам проводилась по аналогам из развитых и развивающихся стран. Поскольку российский рынок торгуется с дисконтом не только относительно развитых стран, но и развивающихся, то при расчете целевой капитализации нами применен страновой дисконт 20%.

Наша оценка справедливой стоимости "Совкомфлота" на 12 мес. составляет $ 2,5 млрд, целевая цена на акцию - 92,6 руб., что предполагает потенциал роста на 27,3% от текущего ценового уровня. Рекомендация - "Покупать".

Средневзвешенная целевая цена по выборке аналитиков с исторической результативностью прогнозов не менее среднего составляет, по нашим расчетам, 116,25 руб. (апсайд - 59,7%), рейтинг акции - 4,75 (значение рейтинга 5,0 соответствует рекомендации Strong Buy, а 1,0 - Strong Sell).

В том числе оценка целевой цены акций "Совкомфлота" аналитиками VTB CAPITAL составляет 128 руб. (рекомендация - "Покупать").

Технический анализ

С технической точки зрения акции "Совкомфлота" пробили нижнюю границу нисходящего канала и торгуются на исторических минимумах. Мы полагаем, что в среднесрочной перспективе акциям окажут поддержку позитивные фундаментальные факторы. Цели - 86; 94. В случае закрепления выше этих отметок можно будет ожидать дальнейшего восстановления котировок.

Источник: finam.ru

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 16.12.2021.

Комментарии