Слабый доллар может поддержать экспорт

Что случилось? Опубликован долгожданный отчет по ВВП США за 1К23:

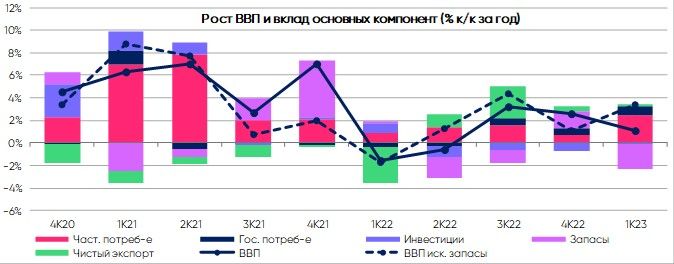

Рост на 1.1% к/к в годовом выражении (т.е. на 0.3% за квартал) оказался вдвое ниже ожиданий (2%), в 4К22 было +2.6%

Но в годовом выражении (1К23 к 1К22) рост ускорился с 0.9% до 1.6%

Инфляция потребительских расходов (PCE), на которую ориентируется ФРС, в 1К23 выросла с 3.7% до 4.2%, а без учета продовольствия и бензина (базовая инфляция) – с 4.4% до 4.9%

После нескольких недель роста снизились заявки на пособия по безработице, демонстрируя устойчивость рынка труда.

Американский рынок реагирует на это ростом в акциях/нефти, снижением цен в US-Treasuries (% растут) и золота, небольшим ростом доллара по индексу DXY.

Что мы думаем? Сразу после публикации цифр начали появляться комментарии «вот она, рецессия…ставки придавили экономику…да еще инфляция выросла», но так ли все плохо?

- -2.2 п.п. сделали волатильные запасы, без них ВВП рос на 3.3% vs 1.1% в 4К22

- положительный вклад по-прежнему обеспечивало потребление (2.5 п.п. vs 0.7 п.п. в 4К22), госрасходы (0.81 п.п. vs 0.65 п.п.) и экспорт (0.54 п.п. vs -0.44 п.п.)

- негативный вклад инвестиций сократился (-0.1 п.п. vs -0.7 п.п), в т.ч. из-за стабилизации спада в жилищном строительстве, сказался и растущий импорт (-0.43 п.п. vs 0.86 п.п)

Что касается инфляции, то сопоставление прежних месячных данных и вновь-опубликованных квартальных показывает, что рост цен в 2022 и в начале 2023 мог оказаться выше, чем считалось ранее. Если цифры за январь-февраль не поменяются, то завтра можем увидеть рост цен на 0.1-0.2% по основному индексу PCE и 0.4% – с искл. продуктов и бензина. Консенсус ждет 0.3% и 0.4%.

В итоге, в 1К23 мы видим уверенный рост потребительского спроса и экспорта в США при сокращении/нормализации запасов, видимо, в ожидании замедления экономики/рецессии. Это же объясняет устойчивость инфляции, но риски пересмотра повышают значимость завтрашних цифр, хотя обычно квартальные данные интригу по месячным данным снимали.

Имеем повторение лета 2022, когда отрицательные цифры за 2К22 усилили разговоры о рецессии в США, но до сих пор её не видно. Однако высокие ставки/ужесточение условий кредитования (из-за кризиса региональных банков) и исчерпание избыточных сбережений населения будут экономику тормозить уже со 2К23 с риском рецессии во 2П23 или начале 2024. Слабый доллар может поддержать экспорт, но многие будет зависеть и от состояние глобальной экономики.

Почему это важно для инвесторов? При такой трактовке данных становится понятен рост доходностей US-Treasuries – инвесторы опасаются, что ФРС придётся повышать ставку и/или держать их высокими дольше, чем считается. Майское повышение ставки ФРС на 25 б.п. многие видели последним, но появляется угроза +25 б.п. в июне. Рост ставок объясняет и укрепление доллара. Оптимизм в акциях, видимо, объясняется более позитивной реальностью ВВП, чем показалось на первый взгляд, и неплохими корпоративными отчетами, где многие крупные компании отчитываются неплохо и не спешат сильно ухудшать прогнозы на год.

Но происходящее лишний раз напоминает, что базовые ставки в USD пока могут оставаться волатильными с риском дальнейшего повышения, а кредитные спреды/ожидания по прибылям не в полной мере (совсем не) готовы к более значимому замедлению экономики и/или возможной рецессии. Вариант, когда что-то еще «сломается» из-за высоких ставок, тоже не забываем. Поэтому в своих стратегиях в глобальных облигациях и акциях остаёмся в защитных позициях.