Слабые результаты ТМК - низшая точка в падении спроса пройдена

ТМК опубликовала результаты за I полугодие 2025 г. Выручка и EBITDA сократились на 14% и 2% к I полугодию 2024 г. (г/г) соответственно. Свободный денежный поток оказался ниже наших ожиданий, на уровне -51 млрд руб.

• Выручка упала на 14% г/г до 237 млрд руб.: снизились продажи бесшовных труб (-17% г/г) и сварных (-22% г/г). Но рост цен на бесшовные трубы на 12% г/г сделал снижение выручки не столь выраженным. Результат несколько выше наших прогнозов на 6% (мы ждали 223 млрд руб.). Компания продавала трубы по более высоким ценам, чем мы прогнозировали. Также выручка в других сегментах росла.

• На этом фоне EBITDA упала на 2% до 45 млрд руб. Показатель был более устойчивым, чем выручка: ТМК удалось снизить затраты из-за падения цен на лом (-20% г/г). Динамика рентабельности г/г была положительной: 19% (I полугодие 2024 г.: 17%). EBITDA превысила наши прогнозы на 13% (мы ждали 40 млрд руб.), а рентабельность — на 1 п.п. (наш прогноз: 18%).

• Свободный денежный поток значительно отличается от нашей оценки, по итогу полугодия он составил -51 млрд руб., а мы ожидали -9 млрд. Это произошло из-за значительного оттока оборотного капитала (45 млрд руб.). У компании сократилась кредиторская задолженность и авансы от покупателей.

• За счет более заметной просадки свободного денежного потока, чистый долг вырос (ко II полугодию 2024 г.) сильнее наших ожиданий на 10% до 293 млрд руб. (наш прогноз: 266 млрд руб.). Коэффициент Чистый долг/EBITDA находится на уровне 3,2х против наших ожиданий в 3,1х.

• Скорректированный чистый убыток слегка ниже наших прогнозов: 5 млрд руб. против 9 млрд руб. На наш взгляд, причинами стали более высокая выручка и более низкие чистые процентные расходы, чем мы закладывали.

Влияние. Слабые результаты, ожидаем снижение ключевой ставки. Считаем, что низшая точка в падении спроса пройдена — потребители менее активно закупали трубы, так как использовали свои запасы из-за высоких ставок в экономике. Считаем, что тренд развернется со II полугодия 2025 г. Ждем восстановления в течение этого периода, что простимулирует выручку и EBITDA. Также ЦБ начал понижать ставку, что сократит процентные расходы и простимулирует восстановление прибыли.

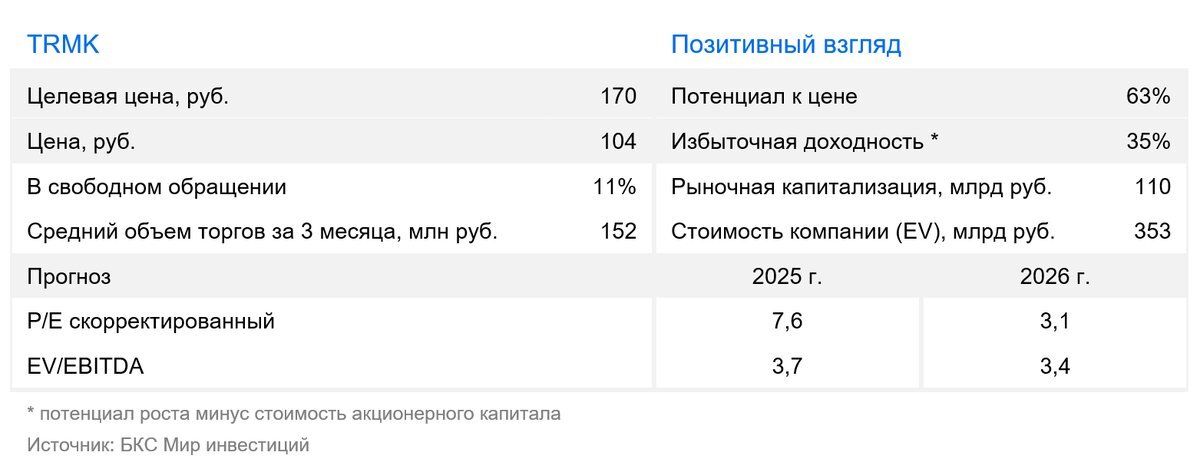

Оценка. Сохраняем «Позитивный» взгляд на бумагу. По нашей оценке, акции выглядят привлекательно. Текущий Р/Е в спотовых ценах равен 4,5х против 6,8х среднеисторических. При дальнейшем снижении ключевой ставки, компания сократит процентные расходы и нормализует чистую прибыль, что положительно повлияет на оценку.